Siguranța în agricultură este un pilon esențial al stabilității economice într-o țară agrară precum Republica Moldova. Deși cadrul legal și sprijinul statului există din 2004 prin Legea nr. 243-XV privind asigurarea subvenționată a riscurilor de producție în agricultură, expertul în agro-marjet Iurie Rija susține că realitatea din teren reflectă un decalaj major între intențiile politicii publice și aplicabilitatea practică a sistemului. În prezent, deși statul contribuie cu până la 70% din valoarea primei de asigurare, nivelul de penetrare a asigurărilor agricole în Moldova rămâne extrem de redus — doar 1% din suprafața agricolă este asigurată anual.

„Situația se explică, în primul rând, prin lipsa unei culturi a asigurării în rândul fermierilor. Deși scopul declarat al legii a fost nu doar protejarea împotriva riscurilor climatice, dar și împărțirea poverii financiare între stat și companiile de asigurare, interesul agricultorilor a rămas scăzut. În pofida intervențiilor generoase ale statului, inclusiv în ani când subvenția a acoperit până la 80% din prima, agricultorii continuă să perceapă asigurarea ca un cost inutil sau inaccesibil.

În același timp, rolul statului este afectat de anumite deficiențe administrative. Întârzierile frecvente în achitarea cotei subvenționate din prima de asigurare pun o presiune suplimentară asupra companiilor de asigurări. Există cazuri când acestea trebuie să onoreze despăgubiri fără a fi primit încă partea statului din primă. Dezechilibrul dat afectează indicatorii financiari ai asiguratorilor și diminuează interesul lor pentru promovarea acestor produse. În unele cazuri, companiile sunt forțate să achite despăgubiri înainte de a încasa subvenția, ceea ce reduce atractivitatea acestui segment de piață”, explică expertul.

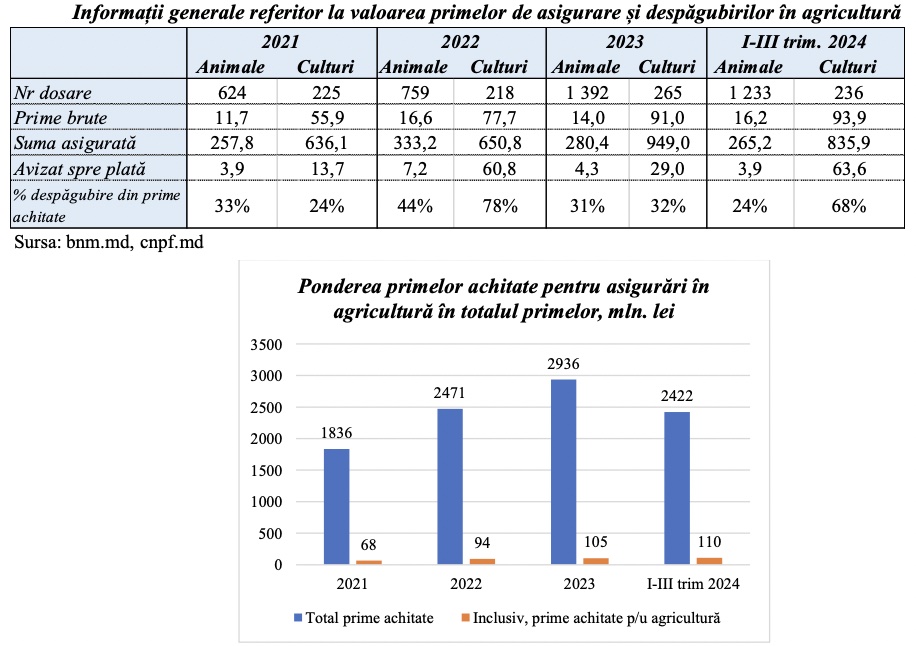

Conform datelor oficiale, în anul 2024, cota alocată asigurărilor agricole din Fondul Național pentru Dezvoltarea Agriculturii, gestionat de AIPA, a fost de 3,2% (aproximativ 60 de milioane de lei).

„Suma este una modestă în raport cu volumul de riscuri gestionate de fermieri și cu ponderea agriculturii în economia națională. De asemenea, valoarea totală a primelor achitate în 2024 pentru agricultură a constituit doar 4,5% (110 milioane lei) din piața generală a asigurărilor (2,4 miliarde lei)”, mai susține Rija.

Expertul subliniază că problema nu este doar structurală, ci și economică. Potrivit lui, agricultura moldovenească suferă de lipsă cronică de lichidități. Costurile tot mai ridicate pentru inputuri precum semințele, îngrășămintele, combustibilul și forța de muncă, lasă agricultorii cu resurse insuficiente pentru acoperirea celor 30% din prima de asigurare. De multe ori, când ajung la etapa de analiză a oportunității unei polițe, fermierii constată că nu mai au fonduri disponibile. Asigurarea rămâne astfel un lux într-un context de supraviețuire.

„Pe de altă parte, și costul în sine al primelor de asigurare este ridicat, în special pentru riscurile majore precum seceta. Riscul de secetă este cel mai costistor și ajunge la 8% din suma asigurată, fiind acoperit în prezent doar pentru porumb și de un număr limitat de companii de asigurări, în condiții restrictive: doar pentru clienți fideli, în zone limitate, cu despăgubiri parțiale — de regulă 20% din suma asigurată, dar nu mai mult de 8 200 MDL per hectar. Aceste limitări reduc atractivitatea și încrederea fermierilor în sistem”.

Astfel în cazul unei suprafețe de teren cultivate cu porumb, la un cost mediu de asigurare de 40.000 de lei, fermierul are acces la o despăgubire de până la 420.000 de lei în cazul unei secete severe, ceea ce înseamnă un raport cost-beneficiu de peste 1 la 10. Statul contribuie anual cu circa 70 milioane lei pentru subvenționarea primelor agricole, iar rata de daune este de aproximativ 40-45%. Această cifră sugerează că, teoretic, produsul de asigurare ar putea deveni profitabil și atractiv, dacă ar fi mai bine gestionat și mai răspândit.

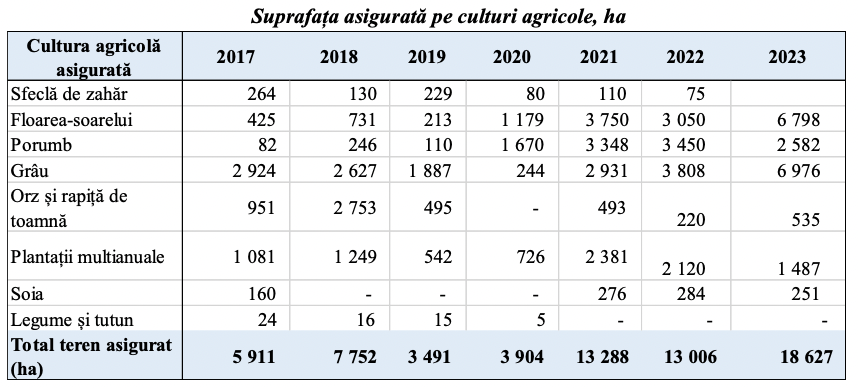

Analiza evoluției suprafețelor de teren agricol asigurate în Republica Moldova, la prima vedere, arată o tendință de creștere începând cu anul 2021, culminând în 2023 cu un total de 18.627 de hectare asigurate – un record în perioada analizată.

„Totuși, această evoluție aparent pozitivă trebuie privită în contextul real al agriculturii moldovenești: în 2023, cele 18 627 hectare asigurate reprezintă doar aproximativ 1,2% din suprafața totală agricolă a țării. Cu alte cuvinte, deși cifrele absolute cresc, gradul de penetrare al asigurărilor agricole rămâne extrem de redus, iar sectorul este în continuare expus riscurilor climatice majore. Pentru anul 2024, datele nu sunt încă disponibile complet, însă dacă nu se schimbă fundamental cadrul de stimulare și percepția agricultorilor, este puțin probabil ca ponderea asigurării în totalul agriculturii să crească”, susține Rija.

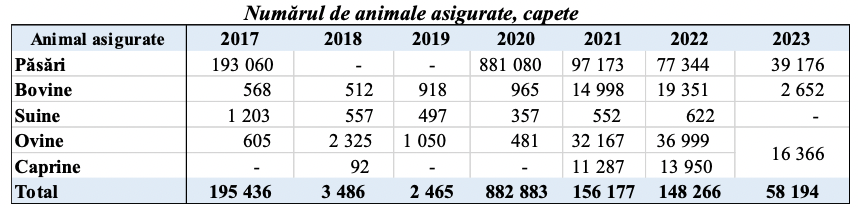

Dinamica numărului de animale asigurate în Republica Moldova între anii 2017 și 2023 evidențiază o un interes general redus. Deși în anul 2020 se înregistrează un vârf (peste 882 000 de capete asigurate, în special păsări), în restul anilor numărul total rămâne modest, iar în 2023 a scăzut la doar 58 194 capete.

Potrivit lui Rija, un aspect care merită atenție deosebită este situația suinelor (porcilor), care sunt asigurate în cel mai mic număr pe întreaga perioadă analizată, iar în 2023 nu a fost înregistrat niciun porc asigurat. Această situație nu este întâmplătoare. În primul rând, asigurarea suinelor nu este condiționată de subvenționare per cap de animal, așa cum se întâmplă în cazul bovinelor, ovinelor și caprinelor. Pentru aceste specii din urmă, agricultorii pot primi sprijin direct pe fiecare animal, ceea ce face asigurarea necesară pentru accesarea subvențiilor.

„Dar mai important este riscul crescut perceput de companiile de asigurare și reasigurare. Frecvența ridicată a apariției bolilor face ca acest risc să fie dificil de gestionat. Totodată, companiile de asigurare naționale, dar mai ales reasiguratorii internaționali rămân reticenți față de riscurile legate de bolile epidemiologice ale porcilor, care sunt extrem de greu de controlat, de aceea multe companii refuză să asigure suinele. În acest context, o companie elvețiană de reasigurare a comunicat franc reprezentantului moldovean că, în Republica Moldova, nu sunt respectate normele sanitar-veterinare în complexele zootehnice, ceea ce amplifică riscul de apariție și răspândire a unor boli precum pesta porcină africană (PPA) sau gripa aviară. Lipsa unor standarde riguroase și a supravegherii eficiente în sectorul zootehnic sporește neîncrederea actorilor internaționali și, implicit, reduce considerabil apetitul pentru asigurarea animalelor. Dacă în cazul culturilor agricole, riscurile sunt în mare parte generate de factori climatici, care deși impredictibili, rămân exteriori și într-o anumită măsură modelabili prin bune practici agricole și tehnologii moderne, în cazul animalelor, riscurile sunt percepute ca fiind dubioase, sistemice și adesea cauzate de deficiențe structurale interne. Această percepție este accentuată de vulnerabilitatea instituțională a autorităților responsabile de supravegherea sanitar-veterinară, ce generează un climat de incertitudine în capacitatea statului de a preveni și gestiona crizele epidemiologice în sectorul zootehnic”.

Expertul este de părere că introducerea asigurării obligatorii în agricultură nu este o soluție aplicabilă în contextul Republicii Moldova, deoarece mulți fermieri, în special cei mici, nu ar putea face față financiar unor contribuții impuse dar și capacitatea limitată a statului de a achita subvenția pentru un volum mare de polițe. În schimb, o abordare mai eficientă este introducerea unei condiționalități pentru accesul la subvenții – adică, doar agricultorii care sunt asigurați să poată beneficia de sprijinul financiar din partea statului. Această metodă va crea un stimulent economic real, fără a încălca libertatea de alegere. De asemenea, o altă cale de stimulare este impunerea de către bănci a obligativității de asigurare a bunurilor finanțate – practică deja parțial implementată în cazul creditelor garantate pentru recoltă sau animale. Aceasta va transforma asigurarea într-o normă financiară, nu doar agricolă, și ar integra sectorul într-o logică de risc controlat.

„Totodată, chiar și condiționarea accesului la subvenții de existența unei polițe de asigurare va genera inevitabil, nemulțumiri și rezistență din partea unor agricultori. Cu toate acestea, o astfel de măsură este necesară pe termen lung, deoarece Republica Moldova trebuie să depășească practica păguboasă prin care, în momentul apariției unui fenomen de forță majoră — cum ar fi seceta —, soluția de avarie devine organizarea de proteste și solicitarea de fonduri de la stat. În plus, mulți agricultori se confruntă cu ceea ce economia comportamentală numește „dilema samariteanului”. Este vorba despre convingerea că, în cazul producerii unei calamități naturale de proporții — cum ar fi seceta, grindina sau inundațiile — statul va interveni oricum cu ajutoare financiare excepționale. Astfel, în percepția agricultorilor, nu mai are sens să plătească din timp pentru o poliță de asigurare, deoarece ajutorul va veni „la nevoie”, gratuit. O abordare mai matură și progresivă este ca pierderile din cauza calamităților naturale să fie gestionate în mod legal și previzibil, prin intermediul despăgubirilor oferite de companiile de asigurări, în baza unor contracte încheiate anterior. Astfel, sistemul agricol ar deveni mai stabil, iar sprijinul de stat ar putea fi direcționat mai eficient spre investiții, nu doar spre acoperirea pierderilor”.

Pentru ca acest sistem să devină și credibil, Rija mai afirmă că statul are un rol esențial în supravegherea și auditarea corectitudinii despăgubirilor. Trebuie verificate periodic condițiile de plată și eliminarea clauzelor contractuale abuzive care permit companiilor de asigurări să refuze despăgubiri.

„În cele din urmă, trebuie menționat că nu toți agricultorii au aceeași nevoie de asigurare. Unii mari fermieri sunt deja dotați cu tehnologii moderne de prevenție (plase antigrindină, irigații, sisteme anti-îngheț) care reduc substanțial riscurile. Însă majoritatea fermierilor mici și medii nu au aceste resurse, iar pentru ei asigurarea nu este doar importantă, ci vitală. Dacă mai mulți agricultori s-ar asigura, costul ar scădea datorită împărțirii riscului pe un număr mai mare de beneficiari. Aceasta este, de fapt, cheia succesului: masa critică de participanți va permite stabilizarea primelor, eficientizarea gestionării fondului de risc și, în cele din urmă, creșterea gradului de reziliență al întregului sector agricol din Republica Moldova”.

De altfel, avantajele asigurării nu se limitează doar la obținerea despăgubirilor în caz de calamități naturale. Un producător agricol asigurat beneficiază automat de un set mai larg de oportunități comerciale și financiare.

„Printre acestea se numără accesul prioritar la servicii bancare, obținerea mai ușoară a creditelor agricole, posibilitatea de a încheia contracte de tip „futures” – care asigură prețuri și piețe de desfacere în avans – precum și construirea unor relații mai stabile cu furnizorii de inputuri agricole (îngrășăminte, produse fitosanitare, combustibil). În acest mod, asigurarea agricolă devine nu doar o măsură de protecție, ci și un instrument strategic de acces la finanțare și de consolidare a lanțului valoric în agricultură”, a conchis expertul.