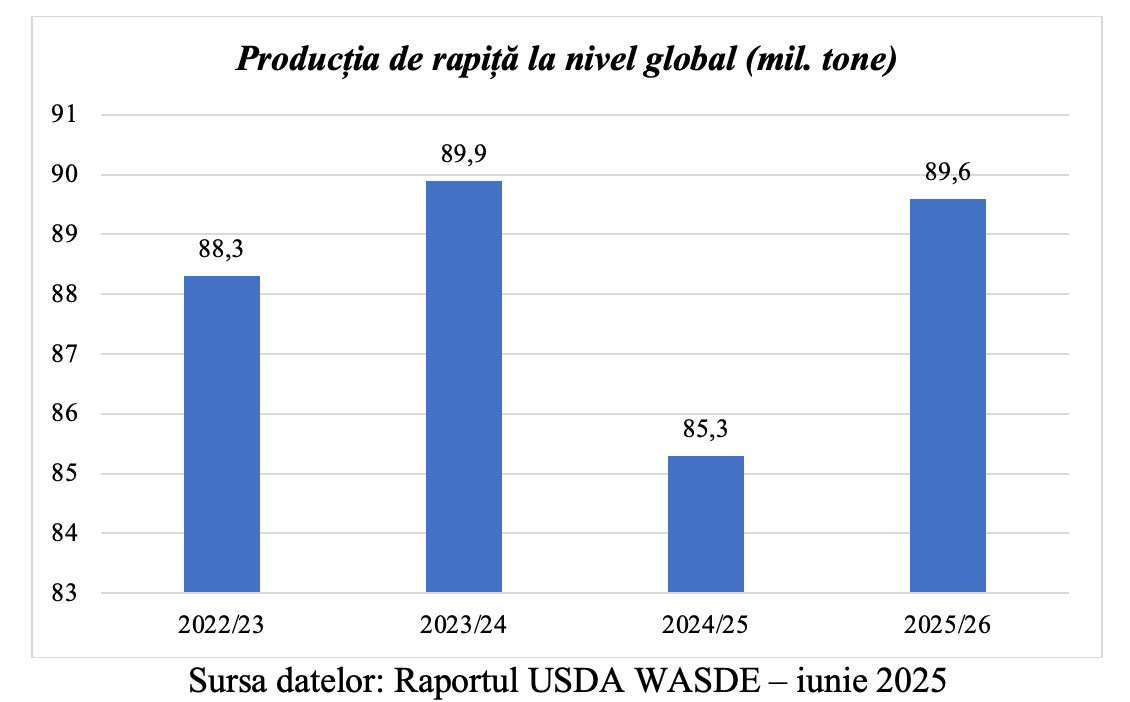

Producția globală de rapiță este prognozată să revină puternic în sezonul agricol 2025/2026, recuperând declinul din sezonul trecut. Conform raportului USDA WASDE din iunie 2025, recolta mondială de rapiță va atinge circa 89,6 milioane de tone, în creștere cu 5,2% față de sezonul anterior (2024/2025). Astfel, producția globală se apropie din nou de recordul istoric din 2023/2024 (circa 89,9 mil. tone), după ce în 2024/2025 scăzuse la 85 mil. tone din cauza secetei. Revenirea globală este susținută de recolte mai bune în Europa, de refacerea producției în Canada și de tendințe pozitive în alte regiuni, contrabalansând scăderile din unele zone.

Din perspectiva marilor producători, Uniunea Europeană și Canada rămân lideri globali în 2025/26. Prognoza USDA indică o recoltă de 19,2 milioane tone în UE, în creștere cu 14% față de anul trecut, atingând un nivel apropiat de record (dar încă sub vârful de 20,45 mil. tone din 2023). Această creștere survine după ce în 2024 producția UE a fost diminuată sever de ploi excesive la recoltare și randamente scăzute. Și Canada este așteptată să recolteze circa 19,5 milioane tone, o ușoară creștere (+4%) față de anul anterior. Între timp, China (~15,9 mil. tone) și India (~12 mil. tone) își consolidează și ele producțiile interne de rapiță. În UE, randamentul mediu la rapiță este estimat să crească cu ~1% față de anul trecut, susținut de condiții meteo bune mai ales în România . Ca rezultat, se așteaptă și reducerea importurilor europene de rapiță cu ~21% (de la 7 mil. tone la circa 5,7 mil. tone), pe fonul unei oferte interne mai mari . Scăderea cererii de import din UE va influența direct piața regională, în special pentru furnizorii tradiționali din bazinul Mării Negre.

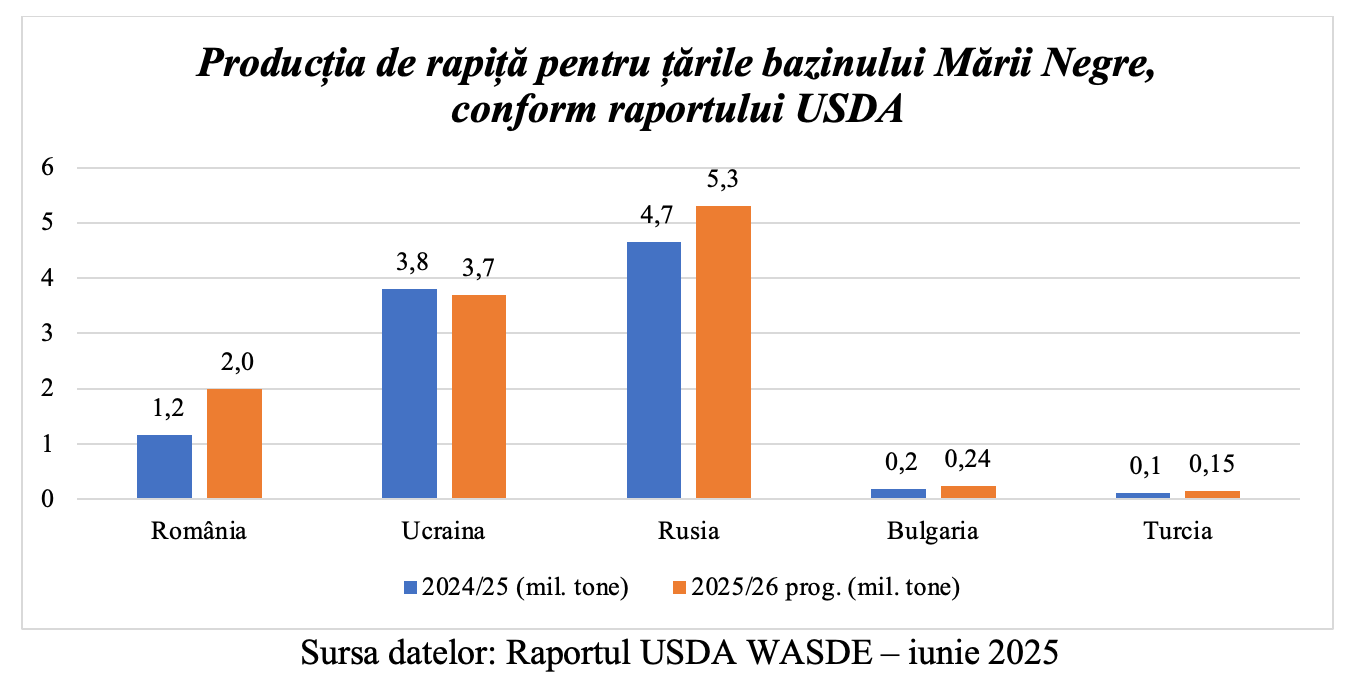

Sezonul 2025/26 aduce vești bune pentru țările din bazinul Mării Negre, importante atât ca producători, cât și ca actori pe piața regională a rapiței.

Creșterea spectaculoasă a producției în România este de remarcat. România a semănat o suprafață record de 703 mii hectare cu rapiță în toamna 2024, ceea ce în combinație cu precipitațiile suficiente din primăvară, preconizează că va genera o recoltă istorică de circa 2,0 milioane tone în 2025. Aceasta ar reprezenta aproape dublul producției obținute anul trecut (1,16 mil. tone în 2024), când condițiile meteo nefavorabile au limitat producția.

Creșterea spectaculoasă a producției în România este de remarcat. România a semănat o suprafață record de 703 mii hectare cu rapiță în toamna 2024, ceea ce în combinație cu precipitațiile suficiente din primăvară, preconizează că va genera o recoltă istorică de circa 2,0 milioane tone în 2025. Aceasta ar reprezenta aproape dublul producției obținute anul trecut (1,16 mil. tone în 2024), când condițiile meteo nefavorabile au limitat producția.

În acest sezon, România va înregistra cel mai mare salt din UE, de aproape +67% față de 2024 , confirmând așteptările unui “an de aur” pentru rapița românească. În teren, fermierii români raportează culturi bine dezvoltate și randamente anticipate peste medie, datorită vremii favorabile (iarna blândă și precipitații suficiente în primăvară). Și Republica Moldova a mărit suprafețele cultivate cu rapiță, anticipând un sezon bun. Moldova beneficiază indirect de condițiile agro-meteo similare cu ale României, iar un an agricol bun în regiune înseamnă și recolte peste medie în fermele moldovenești. Pentru Bulgaria, după trei ani secetoși consecutivi, 2025 promite la fel o revenire a culturii de rapiță. Serviciul agricol al USDA estimează o recoltă de 240 mii tone, cu 25% peste nivelul slab din 2024 (aprox. 192 mii tone). Creșterea este susținută de extinderea suprafeței cultivate (+51% față de anul precedent) și de așteptările unui randament mediu cu ~5% mai mare.

În Ucraina, în schimb, perspectivele sunt mai rezervate. Rapița a devenit o cultură importantă pentru exportatorii ucraineni (fiind una dintre puținele culturi de toamnă care se recoltează devreme și pot fi expediate înaintea noului sezon de cereale), însă 2025/26 va aduce o ușoară scădere în Ucraina. USDA prognozează 3,7 milioane tone, în declin față de ~3,8 mil. tone în sezonul anterior. Deși diferența pare mică, trebuie subliniat că în 2023 Ucraina a obținut un record absolut de ~4,75 mil. tone, urmat în 2024 de o recoltă mai mică pe fondul constrângerilor de război și al secetei din toamna precedentă. Pentru 2025, suprafața însămânțată a fost mai redusă (seceta din august-septembrie 2024 a întârziat semănatul, iar unele suprafețe au fost compromise peste iarnă). Analiști locali estimează că, în realitate, suprafața recoltată ar putea scădea la doar 800-900 mii hectare (față de ~1,16 mil. ha însămânțate inițial), iar randamentele pot fi sub cele anticipate de USDA, rezultând o recoltă reală de doar 2,0-2,5 mil. tone – mult sub cele ~3,7 mil. tone prognozate oficial .

Turcia, deși parte a bazinului Mării Negre, are o producție modestă de rapiță, dominată de culturile de floarea-soarelui. Producția turcească de rapiță se cifrează la doar ~150 mii tone anual, acoperind o fracțiune din necesarul intern de uleiuri. Pentru 2025 se așteaptă cel mult o menținere a acestui nivel (sau un ușor avans dacă vremea a fost favorabilă), Turcia rămânând în continuare un importator net de oleaginoase pentru a-și satisface cererea internă de ulei și șrot proteic. Astfel, influența sa pe piața regională a rapiței ca producător este minimă, însă ca importator va beneficia de prețurile mai scăzute generate de recoltele bune din țările vecine.

Impactul asupra prețurilor rapiței în Republica Moldova

Evoluțiile producției din bazinul Mării Negre vor avea un impact direct asupra pieței rapiței din Republica Moldova, prin mecanismele regionale de preț. În mod tradițional, prețurile locale ale semințelor de rapiță urmează îndeaproape cotațiile europene ajustate cu costurile de transport și calitate. Astfel, un surplus de producție în regiune tinde să pună presiune de scădere asupra prețurilor locale, în timp ce un deficit le susține sau le crește.

Pentru sezonul 2025/26, semnalele indică o posibilă temperare a prețurilor față de anul anterior, datorită ofertelor mai bogate din România, Rusia și Bulgaria. În primul rând, Uniunea Europeană va reduce importurile pe fondul recoltelor interne mărite. UE este principalul cumpărător pentru rapița din Moldova (atât direct, cât și indirect, prin intermediul României și al procesatorilor regionali). Dacă UE va importa cu ~1,2 milioane tone mai puțin rapiță față de anul trecut , competiția între exportatorii din afara UE (Ucraina, Moldova, Canada) pentru cota mai mică de piață se va intensifica, forțând prețurile în jos. Moldova, neavând cote preferențiale mari, va resimți această concurență sporită: cumpărătorii europeni vor oferi probabil prețuri mai mici la frontieră, știind că există surplus din România și ofertă consistentă din Rusia/Ucraina.

Un alt factor este situația din Ucraina. Cu toate că prognozele oficiale indică o ușoară scădere a recoltei ucrainene, informațiile despre problemele de semănat și îngheț au alimentat așteptări că producția poate fi mai mică decât se crede. Aceasta a dus, paradoxal, la o creștere a prețurilor la contractele forward pentru rapița ucraineană în primăvara anului 2025. Potrivit UkrAgroConsult, traderii au reacționat la perspectiva unei recolte ucrainene reduse majorând prețurile oferite pentru livrarea în iulie cu 10-15 $/tonă într-o singură săptămână, atingând 515-525 $/t FOB Marea Neagră . Chiar și așa, aceste niveluri rămân sub maximele de ~550-565 $/t consemnate la finele sezonului 2024/25 .

Pentru fermierii din Moldova, acest lucru înseamnă că vârful de preț din anul precedent e puțin probabil să se repete. Dacă Ucraina va avea totuși o recoltă mult sub așteptări (2-2,5 mil. tone, cum anticipează unii analiști locali ), oferta mai restrânsă de la est va putea oferi un sprijin prețurilor în regiune. Însă pe ansamblu, balanța puternic pozitivă a producției în UE și țările învecinate inclină spre un scenariu de prețuri mai moderate la recolta din iulie-august.

Un element de urmărit va fi și capacitatea de stocare și decizia de vânzare a fermierilor. În 2024, mulți producători (inclusiv din Bulgaria și Moldova) au ținut o parte din rapiță în fermă, așteptând prețuri mai bune – ceea ce a redus lichiditatea pe piață și a susținut cotațiile mai târziu în sezon. Dacă în 2025 fermierii vor vedea prețuri mai mici la recoltare din cauza abundenței regionale, unii ar putea fi tentați să stocheze din nou, cee ace va permite ca ulterior să existe o presiune pozitivă (de creștere) în lunile de iarnă, mai ales dacă apar probleme cu recolta de primăvară la alte oleaginoase sau dacă cererea de biodiesel în UE rămâne puternică. În concluzie, sezonul 2025/2026 aduce o producție globală și regională în creștere pentru rapiță. Pentru Republica Moldova, această situație reprezintă o sabie cu două tăișuri: pe de o parte, un an agricol bun local și în regiune înseamnă randamente și venituri mai mari la hectar pentru fermieri; pe de altă parte, prețurile de piață cel mai probabil vor fi mai scăzute decât în anul precedent. Per total însă, tonul pentru 2025/26 este unul de optimism rezervat: oferta va fi din belșug, iar provocarea principală va fi valorificarea acestei recolte în condiții de piață corecte, atât pentru producători, cât și pentru procesatori.

Exportul rapiței din R. Moldova, sezonul 2024/2025

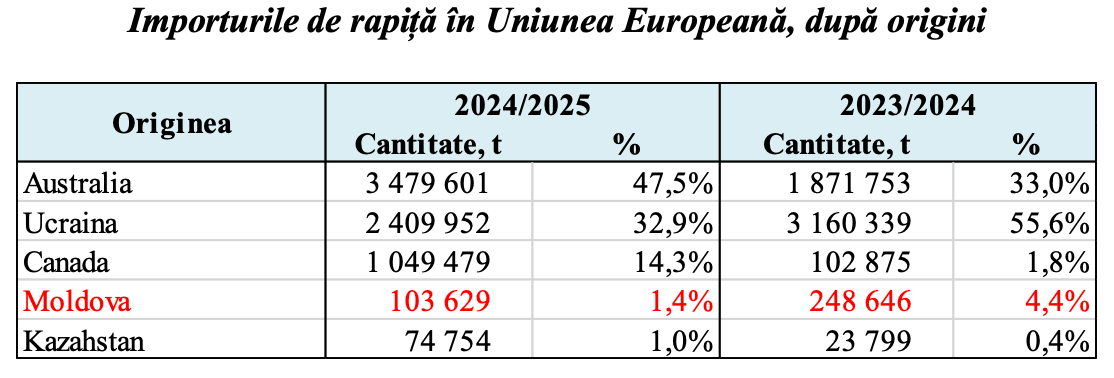

În sezonul 2024–2025, Republica Moldova s-a clasat pe locul patru în rândul principalelor țări exportatoare de rapiță către Uniunea Europeană, cu un volum total de 103 629 tone. Cantitatea a reprezentat 1,4% din totalul importurilor de rapiță realizate de UE în perioada analizată. Comparativ cu sezonul 2023/2024, Republica Moldova a coborât o poziție în clasament, după ce în sezonul 2023/2024 deținea locul trei, cu 248 646 tone exportate și o cotă de 4,4% din totalul importurilor europene.

Scăderea volumului exportat către UE, de peste 58%, reflectă realitatea unui an agricol dificil pentru sectorul oleaginoaselor din Republica Moldova. În 2024, suprafețele semănate cu rapiță au fost mult mai reduse decât în anii 2023, iar randamentele au suferit din cauza condițiilor agroclimatice nefavorabile. Totuși, Moldova a reușit să își păstreze vizibilitatea pe piața europeană, iar perspectivele pentru următorul sezon sunt mai optimiste. Recolta de rapiță din vara anului 2025 se anunță promițătoare, ce va permite nu doar o redresare a volumelor exportate, dar și o repoziționare a țării printre principalii furnizori regionali.

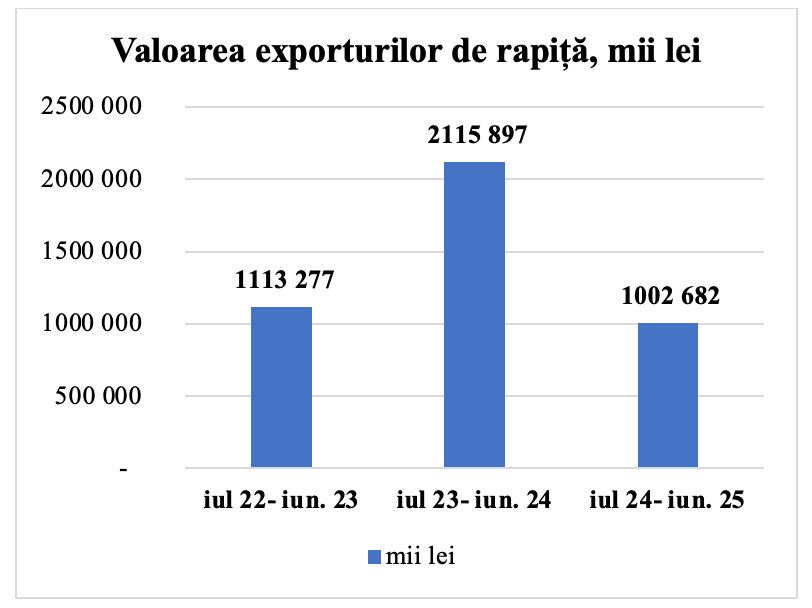

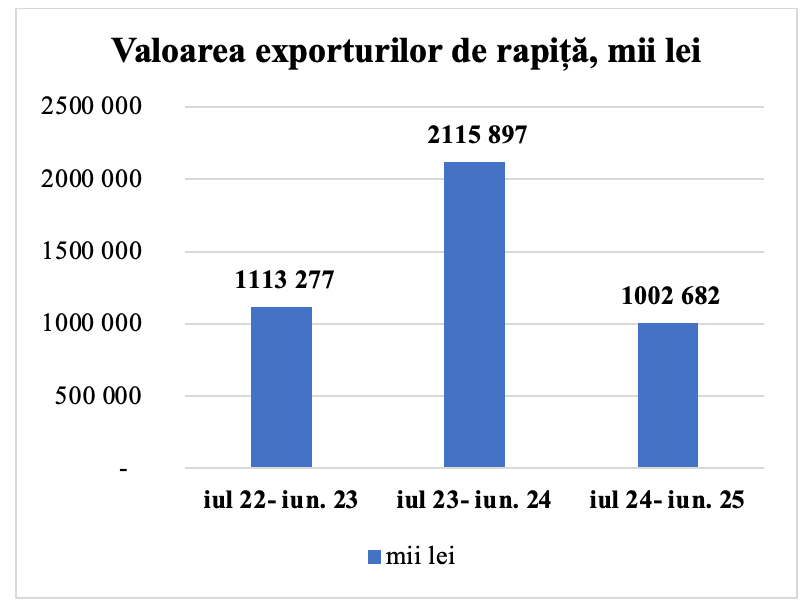

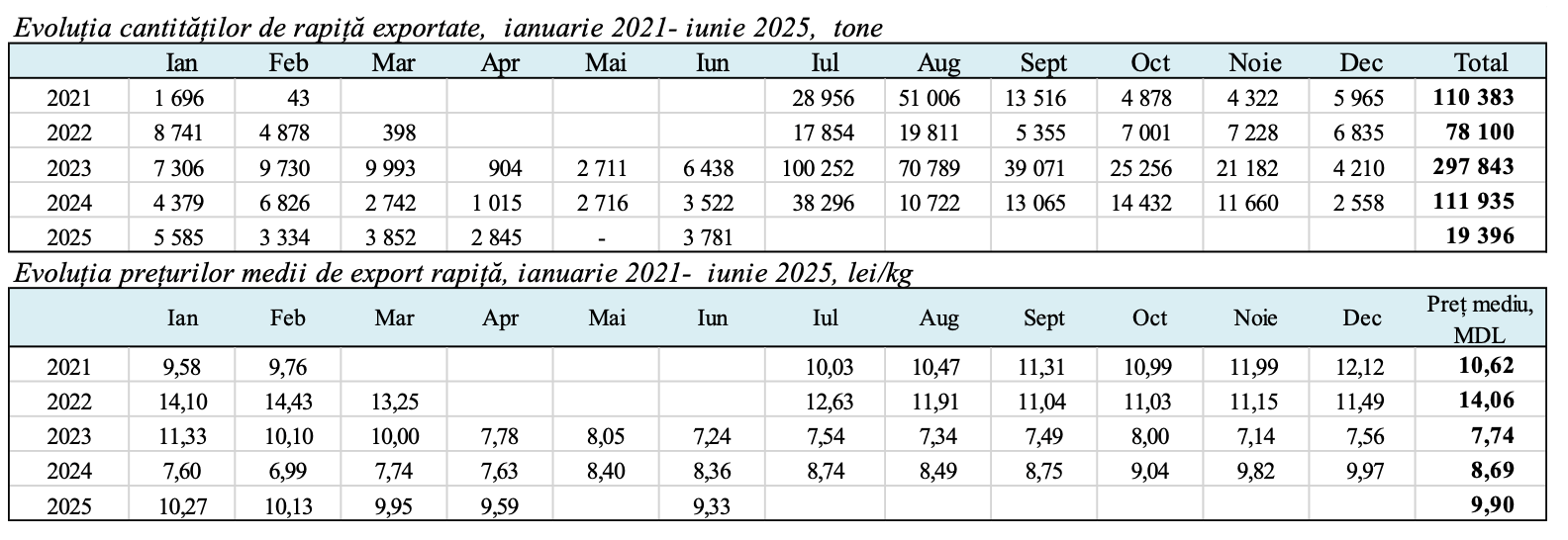

În sezonul comercial iulie 2024 – iunie 2025, exporturile de rapiță din Republica Moldova au înregistrat o scădere importantă atât în volum, cât și în valoare, comparativ cu sezonul precedent. În total, în acest interval au fost exportate 110 129 tone de rapiță, față de 281 962 tone în sezonul 2023/2024. Diminuarea reprezintă peste 60%. Totuși, față de sezonul 2022–2023, volumul exportat s-a situat ușor peste nivelul de atunci, când s-au înregistrat 101 166 tone. În ceea ce privește prețul mediu de export, în sezonul 2024/2025 acesta a atins nivelul de 9,10 lei/kg, în creștere față de cele 7,50 lei/kg din sezonul anterior, dar încă sub pragul de 11,00 lei/kg din 2022/2023.

Valoarea totală a exporturilor de rapiță în perioada iulie 2024 - iunie 2025 s-a cifrat la 1 002,7 milioane lei. Comparativ cu sezonul anterior, aceasta reprezintă o scădere de peste 50%, în condițiile în care în 2023–2024 valoarea exporturilor atinsese un record de 2 115,9 milioane lei, datorită volumelor record. Față de sezonul 2022–2023, valoarea totală a exporturilor s-a situat ușor mai jos (1 113,3 milioane lei atunci), deși cantitatea exportată în sezonul curent a fost ceva mai mare, ce confirmă faptul că un preț mediu mai scăzut influențează decisiv veniturile obținute din comerțul extern.

Analizând exporturile de rapiță în lunile martie, aprilie, mai și iunie 2025 – se observă un ritm lent al livrărilor externe, dar cu prețuri ușor peste media sezonului anterior. În luna martie 2025 au fost exportate 3 852 tone de rapiță, la un preț mediu de 9,95 lei/kg. Aprilie a urmat cu un volum ceva mai mic – 2 845 tone – și cu un preț ușor în scădere, de 9,59 lei/kg. Luna mai nu a înregistrat exporturi de rapiță. În iunie 2025 s-a produs o ușoară revigorare, cu 3 781 tone exportate la un preț mediu de 9,33 lei/kg, ce a fost determinat de curățarea stocurilor vechi și a cererii din partea partenerilor externi înainte de intrarea pe piață a noii producții. Comparativ cu perioada similară a anului precedent prețurile din 2025 au fost vizibil mai bune.

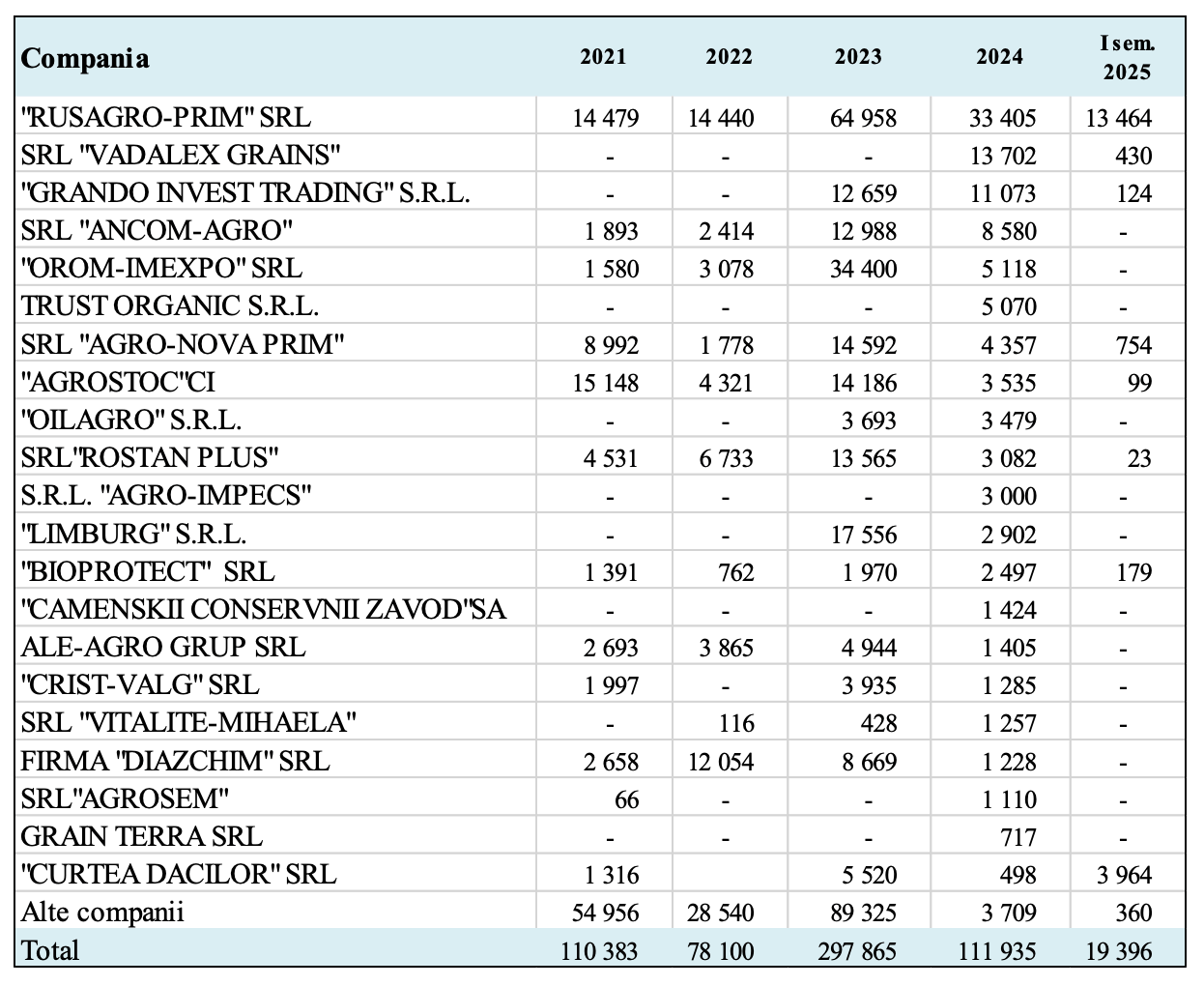

În sezonul 2024, pe fondul unei recolte moderate de rapiță, principalele companii exportatoare din Republica Moldova au fost „RUSAGRO-PRIM” SRL, „VADALEX GRAINS” SRL și „GRANDO INVEST TRADING” SRL. Acestea au livrat pe piețele externe volume considerabile: „RUSAGRO-PRIM” a exportat 33 405 tone, „VADALEX GRAINS” – 13 702 tone, iar „GRANDO INVEST TRADING” – 11 073 tone. Împreună, cele trei companii au asigurat un volum total de 58 180 tone, reprezentând 52% din totalul exporturilor de rapiță din 2024 (care s-au cifrat la 111 935 tone în 2024).

În sezonul 2024, pe fondul unei recolte moderate de rapiță, principalele companii exportatoare din Republica Moldova au fost „RUSAGRO-PRIM” SRL, „VADALEX GRAINS” SRL și „GRANDO INVEST TRADING” SRL. Acestea au livrat pe piețele externe volume considerabile: „RUSAGRO-PRIM” a exportat 33 405 tone, „VADALEX GRAINS” – 13 702 tone, iar „GRANDO INVEST TRADING” – 11 073 tone. Împreună, cele trei companii au asigurat un volum total de 58 180 tone, reprezentând 52% din totalul exporturilor de rapiță din 2024 (care s-au cifrat la 111 935 tone în 2024).

În prima jumătate a anului 2025, structura liderilor în exportul de rapiță s-a modificat ușor. Pe primul loc a rămas „RUSAGRO-PRIM”, care a continuat să performeze cu 13 464 tone exportate. Pe locul doi a urcat o companie mai puțin vizibilă în anii anteriori, dar care s-a remarcat în 2025 – „CURTEA DACILOR” SRL, cu un volum de 3 964 tone. Locul trei este ocupat de „AGRO-NOVA PRIM” SRL, cu 754 tone exportate. Împreună, cele trei companii au livrat 18 182 tone, ceea ce constituie circa 94% din totalul exporturilor de rapiță înregistrate în primul semestru al anului 2025 (19 396 tone).

Clasamentul companiilor exportatoare de rapiță din R. Moldova, după rezultatele anului 2024, tone

În sezonul comercial 2024–2025 (1 iulie 2024 – 30 iunie 2025), exporturile de rapiță din Republica Moldova au fost orientate cu precădere spre piețele din regiune, în special către România și Bulgaria, care au continuat să fie principalii parteneri comerciali. România a rămas cea mai mare piață de desfacere pentru rapița moldovenească, absorbind 68 714 tone la un preț mediu de 9,2 lei/kg. Pe locul doi s-a situat Bulgaria, cu 23 555 tone exportate, la un preț mediu mai ridicat – 9,5 lei/kg. Poziția a treia în clasament a revenit Marii Britanii, care a importat 7 740 tone, la un preț mediu de 7,8 lei/kg.

În sezonul comercial 2024–2025 (1 iulie 2024 – 30 iunie 2025), exporturile de rapiță din Republica Moldova au fost orientate cu precădere spre piețele din regiune, în special către România și Bulgaria, care au continuat să fie principalii parteneri comerciali. România a rămas cea mai mare piață de desfacere pentru rapița moldovenească, absorbind 68 714 tone la un preț mediu de 9,2 lei/kg. Pe locul doi s-a situat Bulgaria, cu 23 555 tone exportate, la un preț mediu mai ridicat – 9,5 lei/kg. Poziția a treia în clasament a revenit Marii Britanii, care a importat 7 740 tone, la un preț mediu de 7,8 lei/kg.

Aceste trei țări au cumulat împreună 99 909 tone, adică peste 90% din totalul exporturilor moldovenești de rapiță în sezonul analizat. Restul cantităților au fost distribuite către piețe mai mici precum Emiratele Arabe, Olanda, Elveția, Algeria, Germania și Turcia.

Rapița își recapătă poziția: prognoze optimiste pentru recolta din 2025 în Republica Moldova

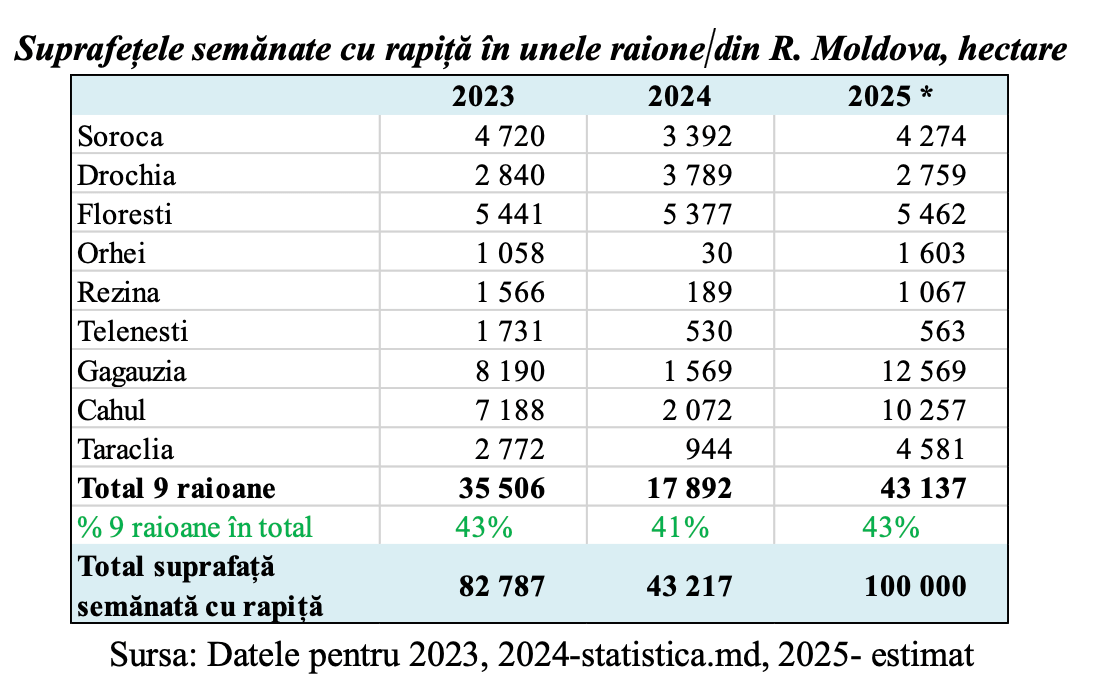

După un an agricol 2024 care a adus o scădere bruscă a suprafețelor cultivate cu rapiță în Republica Moldova, sezonul 2025 pare să aducă o revenire. Datele colectate din nouă raioane-cheie ale țării — printre care se numără Soroca, Florești, Găgăuzia, Cahul și Taraclia — arată o creștere pronunțată a suprafețelor semănate în toamna anului 2024 pentru recolta din 2025. Dacă în 2023 cele nouă raioane totalizau circa 35 500 de hectare semănate cu rapiță, iar în 2024 această cifră se înjumătățea drastic până la circa 17 800 de hectare, pentru anul 2025 estimările bazate pe observații satelitare indică o extindere până la peste 43 000 de hectare — o creștere de peste 140% față de anul trecut.

Schimbarea majoră reflectă o reînnoire a încrederii în cultura de rapiță, care rămâne una dintre cele mai importante opțiuni pentru fermierii moldoveni în rotația culturilor. Factorii care au stat la baza acestei reveniri sunt multipli. În primul rând, prețurile încurajatoare obținute pentru recoltele din 2023 și 2024 au demonstrat că rapița rămâne o cultură profitabilă, mai ales în contextul unei cereri externe stabile și a evoluțiilor favorabile de pe piețele europene. În al doilea rând, condițiile meteo din toamna lui 2024 au permis o perioadă optimă de semănat, cu umiditate suficientă și temperaturi adecvate, ce a încurajat agricultorii să revină la cultură. Nu în ultimul rând, într-un an în care alegerile privind culturile de toamnă au fost marcate de incertitudine, mulți producători au ales rapița ca pe o investiție cu risc moderat, dar potențial de rentabilitate ridicată.

Distribuția suprafețelor în cele nouă raioane analizate arată o concentrare notabilă în sudul țării, acolo unde Găgăuzia și Cahul și-au majorat de 5-8 ori suprafețele semănate față de anul anterior. Florești și Soroca revin și ele la niveluri similare cu cele din 2023, în timp ce alte raioane, precum Drochia și Telenești, au înregistrat ușoare scăderi.

Pornind de la ponderea medie a celor nouă raioane analizate în totalul național — situată istoric în jurul a 41–43% din suprafața semănată cu rapiță — se poate estima cu un grad rezonabil de acuratețe că, la nivelul întregii țări, în toamna anului 2024 au fost însămânțate circa 100 000 de hectare cu rapiță. Aceasta ar însemna o creștere importantă față de cei 43 217 hectare raportați oficial în anul 2024 și ar marca o revenire la valorile de vârf din anii anteriori, în contextul unei piețe internaționale în care prețul uleiului vegetal și al materiei prime pentru biodiesel a redevenit atractiv.