Рекордный сезон пшеницы еще не завершился, но рынок уже мыслит в следующем году и оценивает его дороже. Новый урожай 2026 получил премию к старому 2025, что само по себе выглядит нетипично для сезонной логики.

Об этом рассказала руководитель редакционного контента и аналитики ASAP Agri Виктория Блажко в комментарии Latifundist.com.

По состоянию на середину февраля сентябрьский контракт 2026 г. на Euronext торгуется примерно на 4€/т выше майского, а на CBOT июльский контракт имеет около 3$/т премии к майскому. Формально это классическое контанго — когда дальние контракты дороже ближних, говорит Блажко.

«Но для нового урожая такая структура скорее исключение. Обычно именно старый урожай в конце сезона дорожает из-за сокращения физического предложения, в то время как новый торгуется с дисконтом как будущий объем. Поэтому нынешняя премия не просто технический сигнал. Рынок уже смотрит за горизонт рекордного сезона 2025/26 и начинает закладывать риски 2026/27 – меньше производства и более тонкий запас прочности в ключевых экспортерах», – отметила она.

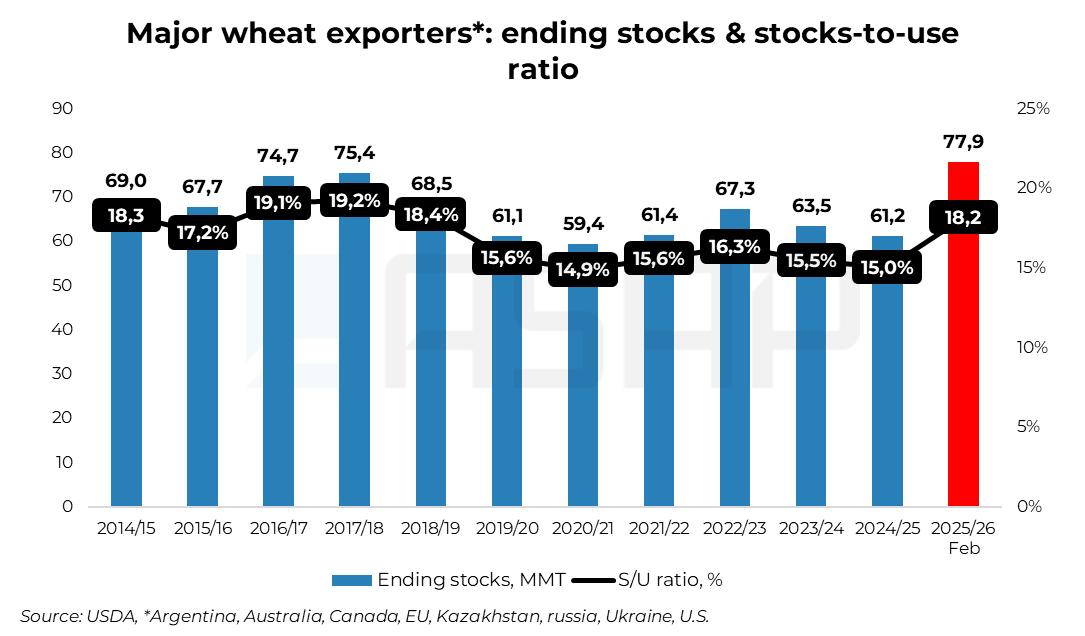

Сезон 2025/26 более чем комфортен для рынка пшеницы. Мировое производство достигло рекордных 842 млн т, переходные остатки высоки, а соотношение запасов к потреблению в ключевых экспортерах – США, Канаде, Австралии, Аргентине, ЕС, России, Украине и Казахстане – составляет около 18%.

По словам Блажко, именно эти страны формируют экспортное предложение на мировом рынке. Текущий уровень их запасов создает ощутимый запас крепости, что объясняет отсутствие премии старого урожая: физический рынок не испытывает дефицита.

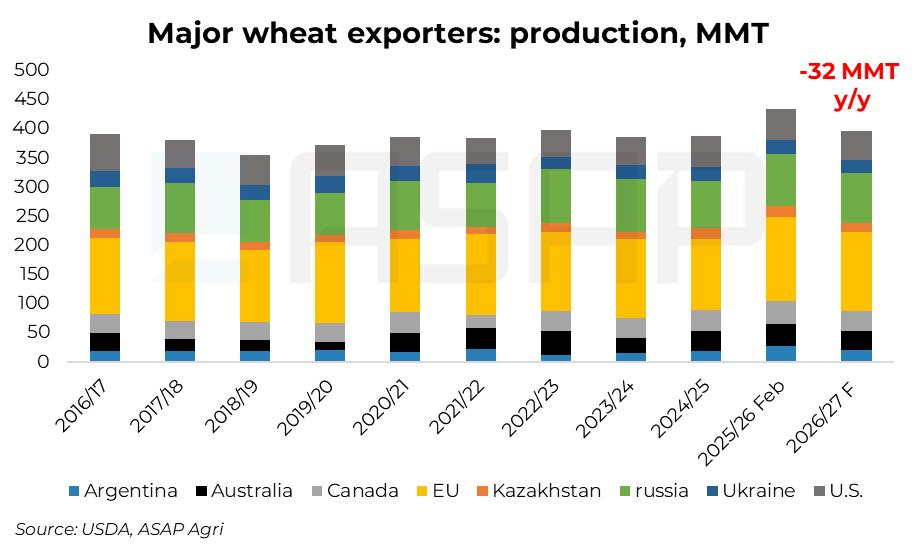

Впрочем, вперед рынок смотрит менее спокойно. Предыдущие прогнозы на 2026/27 сигнализируют о примерно 7–8% снижении производства в восьми ключевых экспортерах, что эквивалентно в среднем около 32 млн т.

По странам сигнал выглядит достаточно синхронным. В России после урожая около 90 млн т ожидается коррекция до 86-87 млн т на фоне нормализации урожайности и частичного сокращения площадей. В Украине предварительный прогноз находится на уровне около 23 млн т.

Канада после рекордных 40 млн т может вернуться примерно до 35 млн т, а в США производство может снизиться до 50–52 млн т из-за минимальных за несколько лет площади озимой пшеницы и риска засухи в южных штатах Великих Равнин.

В ЕС после около 144 млн т рынок закладывает коррекцию до 135–138 млн т на фоне нормализации урожайности и слабой ценовой рентабельности культуры. В Аргентине ожидается более сдержанный результат на уровне 21-23 млн т, тогда как Австралия может вернуться до 32 млн т. Казахстан после урожая около 19 млн т также может показать снижение до 15 млн т.

В совокупности это не формирует дефицит, но изменяет тон рынка. Если в 2025/26 экспортеры работали с комфортным запасом прочности, то в 2026/27 этот буфер может заметно сузиться.

«Именно эта коррекция — минус 32 млн т в ключевом экспортном сегменте — и начинает учитывать фьючерсную кривую. В то же время, это лишь стартовые оценки, которые еще неоднократно будут пересматриваться. И если погодный фактор вмешается, масштаб снижения производства может оказаться более существенным», — подытожила Блажко.