Первый квартал всегда задаёт тон всему экспортному году: именно в январе–марте формируется базовый ритм отгрузок, складывается предварительный портфель покупателей и проявляются первые ценовые тенденции сезона. Для зернового рынка Республики Молдова этот период особенно показателен — страна традиционно начинает квартал с умеренных объёмов, наращивая экспорт по мере активизации логистики и спроса со стороны европейских и ближневосточных партнёров.

По итогам января–марта 2026 года молдавские экспортёры отгрузили за рубеж в совокупности 257,8 тыс. тонн пшеницы на общую сумму 978,8 млн леев. Эти цифры охватывают два принципиально разных сегмента: мягкую пшеницу, которая формирует абсолютное ядро экспортного потока, и твёрдую — нишевый, но ценностно значимый продукт. В совокупности квартал продемонстрировал устойчивую восходящую динамику отгрузок: каждый последующий месяц заметно превосходил предыдущий, превращая март в безусловного лидера периода.

Настоящая статья эксперта Юрия Рижи представляет развёрнутый торговый обзор зернового экспорта Молдовы за I квартал 2026 года: структуру потоков по видам пшеницы, распределение по странам-получателям, рейтинг компаний-экспортёров и ключевые ценовые инсайты, важные как для участников зернового рынка, так и для аналитиков агропродовольственного сектора.

Помесячная динамика

Детальная разбивка экспорта по месяцам представлена в таблице 1. Она наглядно иллюстрирует, как Молдова входит в экспортный сезон: осторожно стартует в январе и существенно ускоряется к марту.

По мягкой пшенице январский объём составил 38,2 тыс. тонн — это 18% от квартального итога. В феврале темп ускорился почти вдвое: 70,9 тыс. тонн, или 33,6% квартального объёма. Март оказался рекордным месяцем квартала — 102,1 тыс. тонн, почти половина (48%) всего трёхмесячного экспорта мягкой пшеницы. Такая динамика — от 38 тыс. до 102 тыс. тонн за три месяца — свидетельствует об устойчивом наращивании логистических мощностей и контрактной активности.

По мягкой пшенице январский объём составил 38,2 тыс. тонн — это 18% от квартального итога. В феврале темп ускорился почти вдвое: 70,9 тыс. тонн, или 33,6% квартального объёма. Март оказался рекордным месяцем квартала — 102,1 тыс. тонн, почти половина (48%) всего трёхмесячного экспорта мягкой пшеницы. Такая динамика — от 38 тыс. до 102 тыс. тонн за три месяца — свидетельствует об устойчивом наращивании логистических мощностей и контрактной активности.

Средняя цена реализации мягкой пшеницы оставалась в узком диапазоне: 3 813 леев/тонну в январе, 3 818 — в феврале и 3 779 — в марте. Незначительное снижение в марте при резком росте объёмов — типичная картина сезонного давления на цену: рынок «переваривает» увеличение предложения. Тем не менее разброс в пределах 40 леев на тонну говорит о высокой ценовой стабильности квартала.

По твёрдой пшенице динамика иная: если январь и февраль дали 2,4 тыс. и 1,3 тыс. тонн соответственно, то март резко выделился — 4,8 тыс. тонн, или 56,5% квартального объёма. Цена при этом держалась в диапазоне 3 525–3 561 лей/тонну, то есть заметно ниже уровня мягкой. Это объясняется, прежде всего, особенностями конкретных контрактов и узостью рынка твёрдой пшеницы в Молдове: здесь работает всего четыре компании, что существенно ограничивает конкуренцию и ценовую гибкость.

Квартальная динамика отгрузок в разбивке по месяцам и видам пшеницы наглядно представлена на рисунке 1.

Совокупные показатели квартала

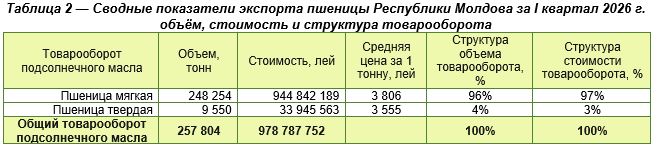

Совокупные показатели за январь–март 2026 года сведены в таблице 2. Структура квартального экспорта выстраивается предельно чётко: мягкая пшеница — это 248,3 тыс. тонн на 944,8 млн леев, или 96% товарооборота как по весу, так и по стоимости. Твёрдая пшеница занимает оставшиеся 4% — 9,6 тыс. тонн на 33,9 млн леев.

Примечательно, что доли по весу и по стоимости у мягкой пшеницы совпадают — 96% и 97% соответственно. Это означает, что её средняя удельная цена (3 806 леев/тонну) практически соответствует общему среднему по корзине. Иная картина у твёрдой: 4% по весу против 3% по стоимости. Другими словами, твёрдая пшеница в денежном выражении «весит» чуть меньше, чем физически — её средняя цена (3 555 леев/тонну) на 251 лей/тонну ниже, чем у мягкой. На практике это означает, что молдавская твёрдая пшеница в I квартале продавалась с дисконтом к мягкой, что нетипично для мировой практики, где дурум традиционно торгуется с премией. По всей видимости, этот ценовой разрыв отражает специфику единственного рынка сбыта — Румынии, которая принимает весь объём твёрдой пшеницы.

Примечательно, что доли по весу и по стоимости у мягкой пшеницы совпадают — 96% и 97% соответственно. Это означает, что её средняя удельная цена (3 806 леев/тонну) практически соответствует общему среднему по корзине. Иная картина у твёрдой: 4% по весу против 3% по стоимости. Другими словами, твёрдая пшеница в денежном выражении «весит» чуть меньше, чем физически — её средняя цена (3 555 леев/тонну) на 251 лей/тонну ниже, чем у мягкой. На практике это означает, что молдавская твёрдая пшеница в I квартале продавалась с дисконтом к мягкой, что нетипично для мировой практики, где дурум традиционно торгуется с премией. По всей видимости, этот ценовой разрыв отражает специфику единственного рынка сбыта — Румынии, которая принимает весь объём твёрдой пшеницы.

Совокупная средняя цена по экспортной корзине составила 3 797 леев/тонну. Этот ориентир важен для рыночного позиционирования: именно вокруг него формируются ценовые ожидания на следующий квартал. Общая картина экспортного портфеля по двум категориям пшеницы отражена на рисунке 2.

География экспорта

Распределение экспортных потоков в разрезе стран-получателей детально представлено в таблице 3. Семь стран принимают молдавскую мягкую пшеницу — и каждая занимает свою нишу.

Бесспорный лидер по физическому объёму — Румыния: 95,1 тыс. тонн, или 38,3% экспорта мягкой пшеницы. Однако доля в стоимости у неё заметно скромнее — 37,2%, что на 1,1 процентного пункта ниже весовой доли. Это прямое следствие самой низкой средней цены в сегменте — 3 695 леев/тонну. Географическая близость и, по всей видимости, ориентация на крупнооптовые партии без особых требований к качеству определяют ценовой дисконт Румынии. Тем не менее именно этот рынок — главный «якорный» покупатель молдавского зерна.

Бесспорный лидер по физическому объёму — Румыния: 95,1 тыс. тонн, или 38,3% экспорта мягкой пшеницы. Однако доля в стоимости у неё заметно скромнее — 37,2%, что на 1,1 процентного пункта ниже весовой доли. Это прямое следствие самой низкой средней цены в сегменте — 3 695 леев/тонну. Географическая близость и, по всей видимости, ориентация на крупнооптовые партии без особых требований к качеству определяют ценовой дисконт Румынии. Тем не менее именно этот рынок — главный «якорный» покупатель молдавского зерна.

На втором месте по объёму — Италия: 77,1 тыс. тонн (31,1% по весу) при доле в стоимости 32,1%. Разрыв в пользу стоимости уже более значимый — на целый процентный пункт. Средняя цена итальянского контракта — 3 932 лея/тонну, почти на 240 леев выше, чем у румынского. Это объясняется требованиями итальянской мукомольной промышленности к протеину и клейковине зерна.

Третья позиция у Греции — 38,5 тыс. тонн (15,5% по весу, 16,1% по стоимости). Доля Греции в стоимости опережает её долю в весе, что означает повышенную цену: 3 953 лея/тонну — второй результат среди всех покупателей. Греческий рынок явно ориентирован на более качественное зерно.

Лидер по удельной цене — Ливан: 3 970 леев/тонну при объёме 9,2 тыс. тонн (3,7% по весу, 3,8% по стоимости). Ближневосточный спрос формирует ценовую премию: для Ливана критично качество и стабильность поставок, что отражается в цене контракта.

Турция с 12,3 тыс. тонн (5%) и Великобритания с 11,9 тыс. тонн (4,8%) занимают четвёртое и пятое места по объёму. Показательно: Великобритания демонстрирует самую низкую удельную цену среди всех покупателей мягкой пшеницы — 3 388 леев/тонну. Эта парадоксальная «дешевизна» британского рынка в данном случае, вероятнее всего, объясняется конкретными контрактными условиями одного экспортёра — Grando Invest Group, который сформировал весь этот поток.

Замыкает географию мягкой пшеницы Малайзия — 4,2 тыс. тонн (1,7%), но с ценой 3 863 лея/тонну. Присутствие азиатского покупателя в структуре молдавского зернового экспорта — самостоятельный сигнал: страна постепенно выходит за пределы ближайшего европейского окружения. Рейтинг стран-получателей мягкой пшеницы по объёму и стоимости наглядно представлен на рисунке 3.

Твёрдая пшеница в отличие от мягкой сосредоточена на единственном направлении — Румыния принимает все 9,6 тыс. тонн по средней цене 3 555 леев/тонну. Географическая моноконцентрация в данном сегменте — очевидный риск: любые изменения в румынском спросе или логистике ставят весь экспорт дурума под угрозу. Диверсификация географии поставок твёрдой пшеницы остаётся ключевой стратегической задачей для участников этого сегмента.

Твёрдая пшеница в отличие от мягкой сосредоточена на единственном направлении — Румыния принимает все 9,6 тыс. тонн по средней цене 3 555 леев/тонну. Географическая моноконцентрация в данном сегменте — очевидный риск: любые изменения в румынском спросе или логистике ставят весь экспорт дурума под угрозу. Диверсификация географии поставок твёрдой пшеницы остаётся ключевой стратегической задачей для участников этого сегмента.

Рыночная структура

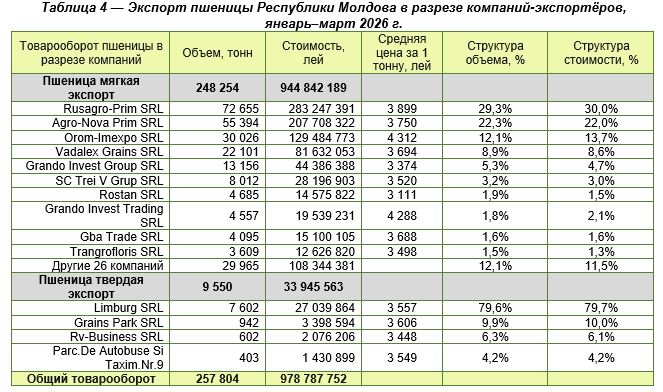

Данные по компаниям-экспортёрам в разбивке по видам пшеницы детально представлены в таблице 4. Картина двух сегментов разительно отличается друг от друга.

В сегменте мягкой пшеницы работают 36 компаний, однако реальная конкуренция разворачивается в узком кругу лидеров. Бесспорный лидер по объёму и выручке — Rusagro-Prim SRL: 72,7 тыс. тонн и 283,2 млн леев, что составляет 29,3% экспортного объёма при доле в стоимости 30,0%. Превышение стоимостной доли над весовой свидетельствует о ценовом позиционировании выше среднего — 3 899 леев/тонну против среднеотраслевого 3 806. Компания работает с пятью направлениями: Италия, Румыния, Греция, Турция и Ливан — наиболее диверсифицированный портфель среди всех экспортёров.

В сегменте мягкой пшеницы работают 36 компаний, однако реальная конкуренция разворачивается в узком кругу лидеров. Бесспорный лидер по объёму и выручке — Rusagro-Prim SRL: 72,7 тыс. тонн и 283,2 млн леев, что составляет 29,3% экспортного объёма при доле в стоимости 30,0%. Превышение стоимостной доли над весовой свидетельствует о ценовом позиционировании выше среднего — 3 899 леев/тонну против среднеотраслевого 3 806. Компания работает с пятью направлениями: Италия, Румыния, Греция, Турция и Ливан — наиболее диверсифицированный портфель среди всех экспортёров.

На втором месте — Agro-Nova Prim SRL: 55,4 тыс. тонн на 207,7 млн леев (22,3% по весу). Компания сосредоточила поставки на трёх рынках — Италии, Румынии и Греции — со средней ценой 3 750 леев/тонну, что чуть ниже среднеотраслевого уровня. Оба лидера — Rusagro-Prim и Agro-Nova Prim — вместе обеспечивают 51,6% физического объёма и 52% выручки сегмента: рынок явно дуополистически структурирован на верхнем уровне.

Третье место занимает Orom-Imexpo SRL — компания небольшая по объёму (30 тыс. тонн, 12,1%), но с выдающимся ценовым результатом: 4 313 леев/тонну — самая высокая средняя цена среди десятки. При доле в весе 12,1% её доля в стоимости — 13,7%, превышение на 1,6 процентного пункта. Компания работает преимущественно с Италией (24 тыс. тонн) по цене 4 352 лея/тонну — это один из самых высоких ценовых показателей по сегменту. Подобный результат возможен только при целенаправленной работе с высококачественным зерном для требовательной итальянской переработки.

Четвёртая позиция — Vadalex Grains SRL: 22,1 тыс. тонн исключительно на румынском рынке по 3 694 лея/тонну. Моногеографическая стратегия обеспечивает объём, но оставляет компанию без ценовой премии. Далее — Grando Invest Group SRL: 13,2 тыс. тонн, при этом 11,9 тыс. из них — Великобритания. Именно эта компания формирует весь британский поток молдавского зерна; её средняя цена — 3 374 лея/тонну — одна из самых низких в десятке, что и определяет специфику британских цен.

Примечательна Grando Invest Trading SRL — 4,6 тыс. тонн и средняя цена 4 288 леев/тонну, второй результат по удельной стоимости. Это торговое подразделение той же группы, и оно ориентировано на более дорогие контракты с Грецией и Малайзией.

Суммарно «другие 26 компаний» формируют 30 тыс. тонн (12,1% объёма) и 11,5% стоимости — то есть продают ниже среднего. Структуру ТОП-10 экспортёров мягкой пшеницы в сопоставлении по объёму и стоимости отображает рисунок 4.

В сегменте твёрдой пшеницы всего четыре участника. Картина концентрации здесь ещё более выражена, чем в мягкой: Limburg SRL контролирует 79,6% объёма — 7,6 тыс. тонн на 27 млн леев по 3 557 леев/тонну. Grains Park SRL занимает второе место с 942 тоннами (9,9%) и, показательно, демонстрирует наиболее высокую цену в сегменте — 3 606 леев/тонну. На третьем месте — Rv-Business SRL с 602 тоннами (6,3%) по минимальной для сегмента цене 3 448 леев/тонну. Замыкает рейтинг Parc.De Autobuse Si Taxim.Nr.9 — 403 тонны (4,2%) по 3 549 леев/тонну. Несмотря на необычное название, эта компания является полноценным участником зернового экспорта; её присутствие в нишевом сегменте — пример мелкотоннажной, но устойчивой торговли. Конкурентная структура сегмента твёрдой пшеницы представлена на рисунке 5.

В сегменте твёрдой пшеницы всего четыре участника. Картина концентрации здесь ещё более выражена, чем в мягкой: Limburg SRL контролирует 79,6% объёма — 7,6 тыс. тонн на 27 млн леев по 3 557 леев/тонну. Grains Park SRL занимает второе место с 942 тоннами (9,9%) и, показательно, демонстрирует наиболее высокую цену в сегменте — 3 606 леев/тонну. На третьем месте — Rv-Business SRL с 602 тоннами (6,3%) по минимальной для сегмента цене 3 448 леев/тонну. Замыкает рейтинг Parc.De Autobuse Si Taxim.Nr.9 — 403 тонны (4,2%) по 3 549 леев/тонну. Несмотря на необычное название, эта компания является полноценным участником зернового экспорта; её присутствие в нишевом сегменте — пример мелкотоннажной, но устойчивой торговли. Конкурентная структура сегмента твёрдой пшеницы представлена на рисунке 5.

Дополнительный анализ в разбивке по компаниям и странам позволяет выйти за рамки агрегированных цифр и увидеть реальные ценовые разрывы. Средняя цена по всему экспортному портфелю — 3 797 леев/тонну, однако реальный диапазон колеблется от 2 947 (Petroliuks SRL) до 4 448 леев/тонну (Prograin Organic SRL). Разрыв в 1 500 леев/тонну на одном и том же рынке — красноречивое свидетельство того, насколько различается качество, стандарты и переговорные позиции участников.

Дополнительный анализ в разбивке по компаниям и странам позволяет выйти за рамки агрегированных цифр и увидеть реальные ценовые разрывы. Средняя цена по всему экспортному портфелю — 3 797 леев/тонну, однако реальный диапазон колеблется от 2 947 (Petroliuks SRL) до 4 448 леев/тонну (Prograin Organic SRL). Разрыв в 1 500 леев/тонну на одном и том же рынке — красноречивое свидетельство того, насколько различается качество, стандарты и переговорные позиции участников.

Prograin Organic SRL — небольшой экспортёр с объёмом всего 253 тонны на итальянский рынок, но по цене 4 448 леев/тонну. Органическая или специальная пшеница всегда торгуется с существенной премией — и эта компания наглядно демонстрирует, что ниша малого объёма может быть высокодоходной. Crist-Valg SRL и Carvidon-Trade SRL работают с Ливаном и Грецией соответственно и держат цену выше 4 034 леев/тонну при относительно небольших объёмах (около 3,1 тыс. тонн каждая) — высококачественный нишевый сегмент с устойчивой ценовой базой.

Midagrotrans SRL поставляет 1,8 тыс. тонн в Малайзию по 4 192 лея/тонну — дальняя логистика требует высокого ценового порога, и этот экспортёр работает исключительно на этом направлении. Интересен Rostan SRL: 4,7 тыс. тонн распределены между Турцией (3 169 леев/тонну) и Малайзией (2 879 леев/тонну) — наиболее низкая цена малайзийского контракта среди всех экспортёров, что выглядит нетипично для дальнего рынка и может указывать на специфические условия сделки или нестандартное качество партии.

Петролиукс SRL с ценой 2 947 леев/тонну и Grando Invest Group на британском рынке — два случая, где ценовой дисконт, вероятнее всего, связан с крупнооптовыми поставками без ценовой дифференциации по качеству.

Выводы

I квартал 2026 года подтвердил устойчивость и динамизм молдавского зернового экспорта: 257,8 тыс. тонн пшеницы на без малого 979 млн леев — весомый результат для трёхмесячного периода. Квартал развивался по восходящей траектории: март превзошёл январь по объёму мягкой пшеницы в 2,7 раза, и это означает, что логистическая и контрактная база рынка уверенно расширялась.

Мягкая пшеница остаётся и будет оставаться опорой молдавского зернового экспорта. 96% по весу и стоимости — это не случайная пропорция, а результат многолетнего формирования портфеля покупателей, ориентированных именно на этот продукт. При этом рыночная структура отрасли несёт в себе умеренный риск концентрации: два крупнейших экспортёра — Rusagro-Prim и Agro-Nova Prim — контролируют более половины физического потока. Если один из них изменит стратегию, это немедленно отразится на отраслевых показателях.

С точки зрения географии диверсификация мягкой пшеницы вполне адекватна: семь рынков сбыта, среди которых есть и традиционные европейские партнёры (Румыния, Италия, Греция), и более удалённые (Ливан, Малайзия). Принципиальная задача на ближайшую перспективу — наращивать долю высокоценовых рынков: Ливан (3 970 леев/тонну) и Греция (3 953 лея/тонну) платят значительно больше, чем Румыния (3 695 леев/тонну), при существенно меньших объёмах. Смещение хотя бы 5–10% румынских объёмов на эти направления даст ощутимый прирост выручки без изменения физического объёма экспорта.

Сегмент твёрдой пшеницы — тревожный сигнал стратегического характера. Монопольная зависимость от единственного рынка и четырёх компаний делает этот поток уязвимым. Более того, дурум реализуется с дисконтом к мягкой пшенице — нетипичная ситуация, которая указывает на ограниченные переговорные возможности экспортёров. Выход на рынки Италии или Ближнего Востока с твёрдой пшеницей молдавского происхождения — это потенциально более выгодная стратегия, нежели концентрация на румынском направлении.

Ценовой срез экспорта раскрывает ещё одну закономерность: малые объёмы — не обязательно малый бизнес. Компании, работающие с органической, специальной или премиальной пшеницей, реализуют продукцию на 15–20% дороже среднеотраслевого уровня. В условиях волатильности зерновых рынков именно качественные ниши обеспечивают стабильную маржу. Для трейдеров и аграриев Молдовы этот инсайт — практическое руководство к действию: качество зерна и точное позиционирование на рынке важнее, чем чистая погоня за тоннажем.