Сельское хозяйство Республики Молдова традиционно занимает ключевое место в национальной экономике, обеспечивая значительную долю экспортных поступлений и занятость населения. В условиях современных вызовов — климатических изменений, необходимости повышения производительности труда и конкуренции на международных рынках — техническое оснащение аграрного сектора становится важнейшим фактором развития. Импорт почвообрабатывающей техники является индикатором инвестиционной активности в агробизнесе и отражает стратегические приоритеты отрасли.

Период с 2023 по 2025 год представляет особый интерес для анализа, поскольку характеризуется существенными колебаниями в объёмах и структуре поставок, изменениями в географии происхождения оборудования и трансформацией предпочтений молдавских аграриев. Настоящее исследование эксперта Юрия Рижи основано на детальном анализе таможенной статистики и призвано выявить ключевые тенденции, определяющие развитие рынка сельскохозяйственного машиностроения в республике.

Общая динамика импорта почвообрабатывающей техники

За трёхлетний период наблюдается неоднородная динамика основных показателей импорта (табл. 1). Общий объём ввезённой техники за 2023–2025 годы составил 58,8 тыс. единиц на общую сумму 391,2 млн леев, что свидетельствует о масштабном обновлении технического парка молдавских сельхозпроизводителей.

Динамика стоимостных показателей рисует картину волнообразного развития рынка. В начале 2023 года была зафиксирована максимальная стоимость импорта — 144,5 млн леев, после чего в 2024 году она сократилась на 24,4 % до 109,2 млн леев. Однако в 2025 году наблюдался восстановительный рост до 137,5 млн леев, что на 25,9 % превышает показатели предыдущего года, хотя и остаётся на 4,9 % ниже уровня 2023 года. Такая динамика указывает на адаптацию рынка к меняющимся экономическим условиям и постепенную стабилизацию импортных потоков.

Динамика стоимостных показателей рисует картину волнообразного развития рынка. В начале 2023 года была зафиксирована максимальная стоимость импорта — 144,5 млн леев, после чего в 2024 году она сократилась на 24,4 % до 109,2 млн леев. Однако в 2025 году наблюдался восстановительный рост до 137,5 млн леев, что на 25,9 % превышает показатели предыдущего года, хотя и остаётся на 4,9 % ниже уровня 2023 года. Такая динамика указывает на адаптацию рынка к меняющимся экономическим условиям и постепенную стабилизацию импортных потоков.

Количественные показатели демонстрируют противоположную тенденцию — устойчивый рост числа импортируемых единиц техники. Если в 2023 году было ввезено 15 200 единиц техники, то в 2024 году этот показатель вырос на 36,7 % до 20 800 единиц, а в 2025 году достиг 22 900 единиц, прибавив ещё 10,3 %. Совокупный прирост за три года составил впечатляющие 50,8 %, что свидетельствует о растущем спросе на почвообрабатывающее оборудование среди молдавских фермеров.

Наиболее показательным индикатором трансформации рынка является средняя цена единицы техники. Резкое падение с 9 518 леев в 2023 году до 5 261 лея в 2024 году (снижение на 44,7 %) свидетельствует о кардинальном изменении структуры импорта в сторону более доступного оборудования. Частичное восстановление до 6004 леев в 2025 году не меняет общей тенденции: средняя цена за трёхлетний период установилась на уровне 6649 леев, что на 30,1 % ниже стартового показателя. Такая динамика указывает на массовый переход в бюджетные сегменты техники, вероятно, под влиянием растущего спроса со стороны малых и средних хозяйств.

Активность логистических операций отразилась на количестве поставок. После небольшого снижения с 526 поставок в 2023 году до 499 в 2024 году рынок пережил подъём до 657 поставок в 2025 году, что на 31,7 % превышает уровень двухлетней давности. География производителей оставалась относительно стабильной: 24 страны в начале периода и 20 стран в последующие два года, что говорит о сформировавшейся структуре поставщиков. Количество компаний-импортёров колебалось в диапазоне 93–105 активных участников в год, при этом за весь период на рынке присутствовали 174 различные компании, что указывает на высокую текучесть кадров и конкуренцию в импортном секторе.

Структура импорта по состоянию техники

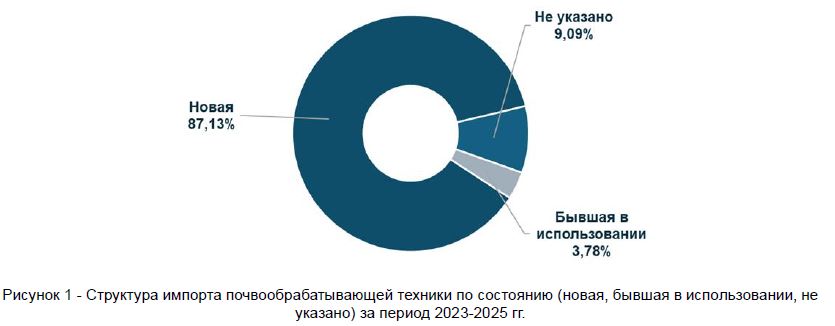

Анализ структуры поставок по степени новизны оборудования раскрывает важные аспекты инвестиционных предпочтений молдавских аграриев (табл. 2). Абсолютное преобладание новой техники — 87,13% от общего

объёма или 51,3 тыс. единиц — свидетельствует о стремлении фермеров к современным технологическим решениям и готовности инвестировать в актуальное оборудование.

Динамика продаж новой техники показывает последовательный рост — с 15,1 тыс. единиц в 2023 году до 19,1 тыс. единиц в 2025 году, с ежегодным приростом на 2–2,5 тыс. единиц. Интересно, что в 2023 году практически весь импорт состоял из нового оборудования (99,3%), тогда как в последующие годы появились альтернативные категории. Сегмент бывшей в употреблении техники продемонстрировал взрывной рост — со скромных 100 единиц в 2023 году до 1060 единиц в 2024 году (десятикратный рост), стабилизировавшись на уровне 1062 единиц в 2025 году. Появление в 2024 году категории «не указано» (2 618 единиц) и её сохранение в 2025 году (2 732 единицы) может указывать на изменения в процедурах таможенного оформления или на рост импорта через альтернативные каналы.

Динамика продаж новой техники показывает последовательный рост — с 15,1 тыс. единиц в 2023 году до 19,1 тыс. единиц в 2025 году, с ежегодным приростом на 2–2,5 тыс. единиц. Интересно, что в 2023 году практически весь импорт состоял из нового оборудования (99,3%), тогда как в последующие годы появились альтернативные категории. Сегмент бывшей в употреблении техники продемонстрировал взрывной рост — со скромных 100 единиц в 2023 году до 1060 единиц в 2024 году (десятикратный рост), стабилизировавшись на уровне 1062 единиц в 2025 году. Появление в 2024 году категории «не указано» (2 618 единиц) и её сохранение в 2025 году (2 732 единицы) может указывать на изменения в процедурах таможенного оформления или на рост импорта через альтернативные каналы.

Визуализация этих данных (рис. 1) наглядно демонстрирует подавляющее преобладание новой техники, что формирует положительную перспективу для технологической модернизации отрасли.

В то же время появление и рост сегмента подержанного оборудования отражают диверсификацию рынка и адаптацию предложения к различным финансовым возможностям покупателей.

Технологическая структура импорта

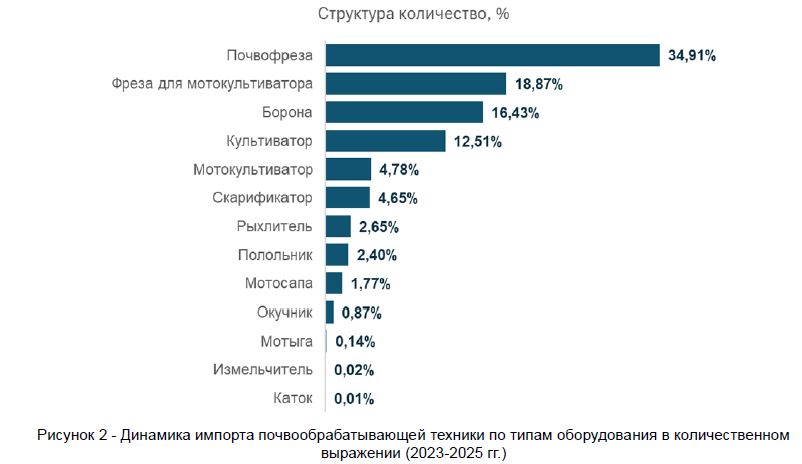

Молдавский рынок почвообрабатывающей техники отличается большим технологическим разнообразием. За анализируемый период было импортировано 13 различных типов специализированного оборудования (табл. 3), что свидетельствует о комплексном подходе фермеров к организации обработки почвы и стремлении применять узкоспециализированные решения для решения различных агротехнических задач.

Таблица 3. Технологическая структура импорта по типам техники за весь период

Структура рынка демонстрирует ярко выраженный контраст между лидерами по количеству и по стоимости. Почвофрезы безоговорочно лидируют по количеству — 20,5 тыс. единиц, или 34,91 % всего импорта, что делает их наиболее востребованным типом оборудования. Далее следуют фрезы для мотокультиваторов — 11,1 тыс. единиц (18,87 %) и бороны — 9,7 тыс. единиц (16,43 %). На эту тройку лидеров приходится 70,2 % всего объёма импорта, что формирует базовый сегмент рынка доступной техники для широкого круга фермеров.

Стоимостная картина кардинально отличается. Культиваторы, занимающие лишь четвёртое место по количеству (7,4 тысячи единиц, 12,51 %), абсолютно доминируют в стоимостном выражении — 197,8 млн леев, или половина всего импортного рынка (50,55 %). Это указывает на то, что речь идёт о высокотехнологичных профессиональных культиваторах со значительной единичной стоимостью. Бороны по-прежнему занимают второе место по стоимости — 55,4 млн леев (14,17 %), а почвофрезы, несмотря на количественное лидерство, находятся на третьем месте с показателем 53,0 млн леев (13,54 %). Средняя стоимость культиватора составляет 26 858 леев, что в 10 раз превышает среднюю цену почвофрезы (2 579 леев), что объясняет столь значительную разницу в структуре.

Особый интерес представляют узкоспециализированные единицы техники. Измельчители при минимальном количестве в 12 единиц (0,02 % от общего объёма) демонстрируют впечатляющую стоимость в 3,3 млн леев (0,85 % от общей стоимости), что даёт среднюю цену около 278 тысяч леев — это самый дорогостоящий тип оборудования в исследуемом сегменте. Катки демонстрируют схожую картину — 6 единиц стоимостью 569 тысяч леев, то есть около 95 тысяч леев за единицу. Эти данные свидетельствуют о наличии спроса на специализированное оборудование премиум-класса со стороны крупных хозяйств.

Средний ценовой сегмент представлен рыхлителями (средняя цена 14 342 лея), скарификаторами (6 170 леев) и полольниками (2 970 леев). Нижний ценовой диапазон формируют окучники (766 леев), мотыги (5 522 лея) и мотосапы (2 674 лея), ориентированные на мелкие фермерские хозяйства и индивидуальных предпринимателей.

Динамика технологических сегментов по годам

Детальный анализ изменения структуры импорта по годам (табл. 4) показывает кардинальные изменения в предпочтениях молдавских аграриев и стратегических приоритетах технического обновления парка.  В 2023 году абсолютное доминирование было за боронами — 9,4 тысячи единиц из 15,2 тысячи общего объёма импорта (62,0 %). Такое массовое приобретение базового оборудования для обработки почвы указывает на то, что аграрии отдают предпочтение традиционным технологиям. Культиваторы заняли второе место с показателем 3,1 тысячи единиц (20,4 %), а фрезы для мотокультиваторов — третье с показателем 1,1 тысячи единиц (7,0 %). Примечательно, что в этом году были импортированы мотосапы (1042 единицы), которые полностью исчезли из структуры импорта в последующие годы, что может указывать на насыщение этого узкого сегмента рынка.

В 2023 году абсолютное доминирование было за боронами — 9,4 тысячи единиц из 15,2 тысячи общего объёма импорта (62,0 %). Такое массовое приобретение базового оборудования для обработки почвы указывает на то, что аграрии отдают предпочтение традиционным технологиям. Культиваторы заняли второе место с показателем 3,1 тысячи единиц (20,4 %), а фрезы для мотокультиваторов — третье с показателем 1,1 тысячи единиц (7,0 %). Примечательно, что в этом году были импортированы мотосапы (1042 единицы), которые полностью исчезли из структуры импорта в последующие годы, что может указывать на насыщение этого узкого сегмента рынка.

2024 год продемонстрировал кардинальную смену лидеров. Почвофрезы совершили впечатляющий скачок до 12 000 единиц (57,6 % годового импорта), увеличившись более чем в 31 раз по сравнению с предыдущим годом. В то же время бороны практически исчезли из структуры импорта — всего 69 единиц против 9400 годом ранее, что составляет обвал на 99,3 %. Количество фрез для мотокультиваторов выросло до 3800 единиц, а культиваторов — сократилось до 2500 единиц. В этом году появились новые категории — рыхлители (330 единиц), прополочные культиваторы (338 единиц), окучники (201 единица) и мотыги (80 единиц), что свидетельствует о диверсификации технологических решений.

2025 год показал стабилизацию с элементами новой динамики. Почвофрезы сохранили лидерство, хотя их продажи снизились до 8,2 тыс. единиц (35,8 %), уступив часть рынка фрезам для мотокультиваторов, продажи которых выросли до 6,2 тыс. единиц (27,1 %). Мотокультиваторы продемонстрировали взрывной рост до 2 тыс. единиц практически с нулевого уровня в 2023 году. Количество скарификаторов увеличилось до 1800 единиц, а рыхлителей — до 1200 единиц, что подтверждает тенденцию к специализации оборудования.

Графическое представление этой динамики (рис. 2) демонстрирует волатильность рынка и скорость реакции импортёров на меняющиеся потребности сельхозпроизводителей, а также возможное влияние ценовой доступности и технологических трендов на структуру закупок.

Стоимостная динамика технологических сегментов

Анализ стоимостной структуры по годам (табл. 5) дополняет количественную картину важными финансовыми нюансами и раскрывает реальные инвестиционные приоритеты молдавского агросектора.

В 2023 году доминировали культиваторы стоимостью 95,6 млн леев (66,1% годового импорта), что свидетельствует о том, что инвестиции направлялись в профессиональное оборудование. На втором месте были бороны стоимостью 41,4 млн леев (28,6%), а остальные категории в совокупности составляли всего 5,3%. Высокая концентрация на двух категориях указывает на относительную простоту структуры спроса в начале анализируемого периода.

2024 год показал значительное перераспределение финансовых потоков. Культиваторы сохранили лидерство, но их стоимость снизилась до 44,6 млн леев (40,9% от годового объёма), а бороны упали в цене до 5,7 млн леев (5,2%). В то же время стоимость почвофрезы выросла до 25,4 млн леев (23,3%), и она стала вторым по значимости сегментом. Были вложены значительные средства в рыхлители — 12,7 млн леев (11,7%), что при 330 единицах оборудования даёт среднюю цену около 38 600 леев, что указывает на премиальный класс оборудования.

В 2025 году инвестиции в культиваторы снова выросли и составили 57,6 млн леев (41,9% годового импорта), хотя и не достигли уровня 2023 года. Импорт почвофрезы стабилизировался на уровне 26,9 млн леев (19,6%), а фрез для мотокультиваторов вырос до 17,2 млн леев (12,5%). Рыхлители подешевели до 9,6 млн леев, а скарификаторы подорожали до 9,5 млн леев, что свидетельствует о диверсификации в сегменте специализированной техники средней ценовой категории.

Сравнение количественной и стоимостной структур выявляет фундаментальное расхождение рыночных сегментов. Почвофрезы, лидирующие количественно с 34,91% объёма, дают лишь 13,54% стоимости, тогда как культиваторы при 12,51% количества формируют 50,55% стоимости. Этот четырёхкратный разрыв в соотношении объёма и стоимости указывает на сегментацию рынка на массовый бюджетный сектор (почвофрезы, фрезы для мотокультиваторов) и премиальный профессиональный сектор (культиваторы, рыхлители, измельчители). Подобная структура характерна для развивающихся аграрных рынков, где одновременно присутствуют крупные высокотехнологичные хозяйства и множество мелких фермеров с ограниченным бюджетом.

Визуализация стоимостной структуры (рис. 3) наглядно демонстрирует концентрацию финансовых потоков в верхнем ценовом сегменте, что подтверждает наличие платёжеспособного спроса на качественное оборудование, несмотря на общую экономическую нестабильность.

Географическая структура импортных поставок

Молдавский рынок почвообрабатывающей техники характеризуется широкой географической диверсификацией поставщиков. В период с 2023 по 2025 год оборудование импортировалось из 24 стран мира (табл. 6), что свидетельствует об открытости рынка и отсутствии критической зависимости от одного источника поставок, обеспечивая конкурентную среду и гибкость выбора для молдавских аграриев.

Китай демонстрирует подавляющее количественное превосходство: 52 400 единиц техники, что составляет 89,05 % всего импорта. При 581 поставке средний размер партии составляет 90 единиц, что указывает на крупнооптовый характер китайских поставок. Однако стоимостная доля Китая значительно скромнее — 87,7 млн леев, или 22,42 % рынка, что даёт среднюю цену около 1674 леев за единицу. Это однозначно позиционирует китайскую технику в бюджетном сегменте, ориентированном на массового потребителя с ограниченными финансовыми возможностями.

Китай демонстрирует подавляющее количественное превосходство: 52 400 единиц техники, что составляет 89,05 % всего импорта. При 581 поставке средний размер партии составляет 90 единиц, что указывает на крупнооптовый характер китайских поставок. Однако стоимостная доля Китая значительно скромнее — 87,7 млн леев, или 22,42 % рынка, что даёт среднюю цену около 1674 леев за единицу. Это однозначно позиционирует китайскую технику в бюджетном сегменте, ориентированном на массового потребителя с ограниченными финансовыми возможностями.

Германия занимает противоположную нишу: при минимальном количестве в 195 единиц (0,33 % от общего объёма) немецкая техника приносит 68,3 млн леев дохода (17,45 % рынка). Средняя цена немецкой единицы техники достигает впечатляющих 350 200 леев, что в 209 раз превышает китайский показатель. Это премиальное оборудование для профессиональных хозяйств, где приоритетом являются качество, надёжность и производительность. 89 поставок при 195 единицах оборудования дают среднюю партию около 2 единиц, что характерно для индивидуальных заказов специализированного оборудования.

Украина занимает промежуточное положение, сочетая относительно большой объём — 2013 единиц (3,42 %) — со стоимостью в 62,1 млн леев (15,86 %). Средняя цена украинской техники составляет 30 826 леев, что в 18 раз дороже китайской, но в 11 раз дешевле немецкой. Это позиционирует Украину в сегменте качественной техники средней ценовой категории, привлекательной сочетанием цены и функциональности. 251 поставка означает, что средний размер партии составляет около 8 единиц, что указывает на работу как с крупными дистрибьюторами, так и с конечными пользователями.

Италия представляет премиальный европейский сегмент с 169 единицами продукции на сумму 24,4 млн леев (6,24 % от общей стоимости), что соответствует средней цене в 144 485 леев. Турция с 310 единицами продукции на сумму 21,3 млн леев (5,43 %) демонстрирует среднюю цену в 68 558 леев, занимая промежуточное положение между европейским и азиатским сегментами. Польша (224 единицы, 17,1 млн леев, 4,36 %) со средней ценой 76 228 леев представляет восточноевропейский сегмент оборудования средней ценовой категории.

Япония демонстрирует интересную картину: 2502 единицы (4,25 % от общего объёма) на сумму 16,3 млн леев (4,15 % от общей стоимости), что даёт среднюю цену в 6495 леев. Это относительно недорогое оборудование, вероятно, малогабаритная техника для небольших хозяйств, где японская репутация надёжности сочетается с доступной ценой. 227 поставок указывают на развитую дистрибьюторскую сеть.

США с минимальным количеством в 17 единиц (0,03 %) демонстрируют стоимость в 13,9 млн леев (3,56 %), что даёт максимальную среднюю цену среди всех стран — 818 832 лея за единицу. Это узкоспециализированное высокотехнологичное оборудование для решения конкретных задач крупнейших хозяйств. Испания (75 единиц, 13,8 млн леев) со средней ценой 184 147 леев также представляет премиальный сегмент европейского оборудования.

Позиции с 11-й по 24-ю занимают страны с совокупной долей 4,78 % по объёму и 7,93 % по стоимости, которые осуществляют нишевые поставки специализированного оборудования: Франция (10,3 млн леев), Швеция (9,5 млн леев), Румыния (7,6 млн леев), Индия (7,5 млн леев), Чехия (4,3 млн леев) и другие. Их присутствие подтверждает зрелость рынка и готовность молдавских импортёров работать с различными поставщиками для удовлетворения специфических потребностей клиентов.

Количественная структура импорта (рис. 4) наглядно демонстрирует абсолютное преобладание Китая, на долю которого приходится почти 90 % физического объёма поставок.

Остальные 23 страны в совокупности обеспечивают лишь около 11% объёма, что указывает на сегментацию рынка по принципу «массовый китайский сегмент плюс премиальные западные поставки».

Остальные 23 страны в совокупности обеспечивают лишь около 11% объёма, что указывает на сегментацию рынка по принципу «массовый китайский сегмент плюс премиальные западные поставки».

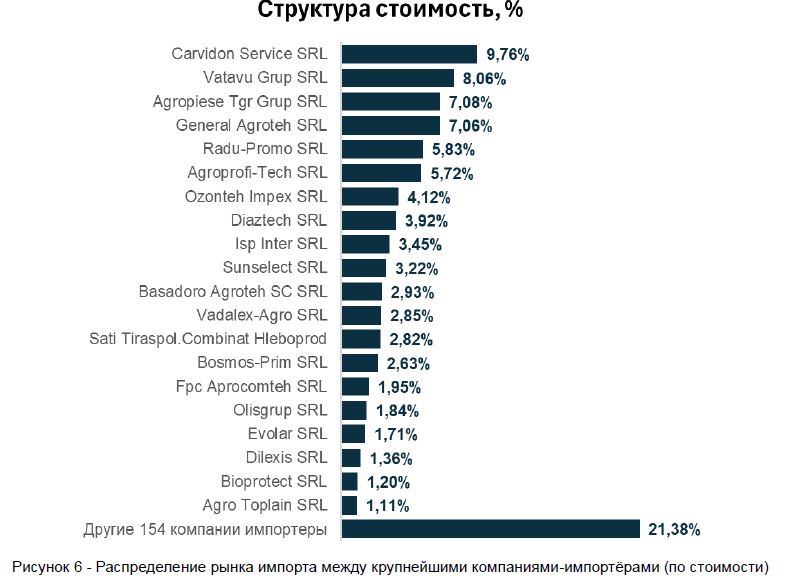

Стоимостная структура (рис. 5) рисует гораздо более сбалансированную картину. Китай с долей 22,42% соседствует с Германией (17,45%) и Украиной (15,86%), а на первую десятку стран приходится 86,31% стоимостного объёма.

Это свидетельствует о значительной платёжеспособности сегмента профессиональных покупателей, готовых инвестировать в европейское и американское оборудование.

Сопоставление количественной и стоимостной структуры выявляет фундаментальную дихотомию рынка. Соотношение долей Китая (89,05 % объёма против 22,42 % стоимости) и Германии (0,33 % объёма против 17,45 % стоимости) указывает на параллельное существование двух практически независимых рынков: массового низкоценового, ориентированного на мелких фермеров и начинающих аграриев, и элитного высокотехнологичного, обслуживающего крупные коммерческие хозяйства. Украина выступает связующим звеном между этими сегментами, предлагая приемлемое качество по умеренным ценам.

Структура импортёров

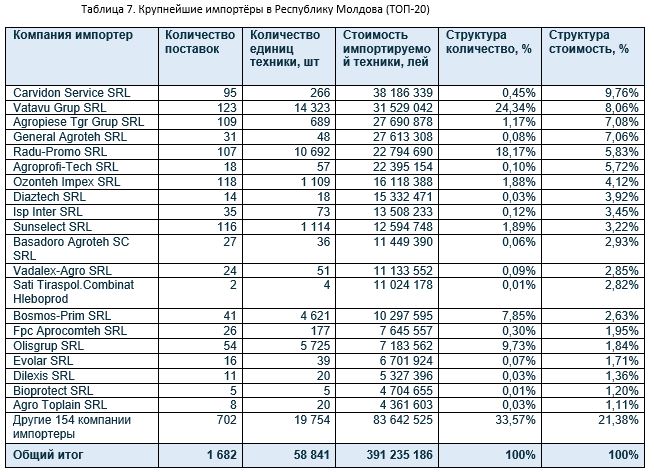

Импорт почвообрабатывающей техники в Республику Молдова осуществлялся силами 174 молдавских компаний (табл. 7), что свидетельствует о высокой конкуренции в сфере внешнеторговых операций и низких входных барьерах в импортный бизнес. Вместе с тем анализ распределения объёмов демонстрирует значительную концентрацию рынка в руках ведущих игроков.

Лидер рынка Carvidon Service SRL при относительно скромном количестве единиц техники (0,45 % от общего объёма) генерирует максимальную выручку в размере 38,2 млн леев (9,76 % рынка), что соответствует средней цене в 143 557 леев за единицу. 95 поставок означают, что средний размер партии составляет около 3 единиц, что характерно для работы с премиальным европейским оборудованием по индивидуальным заказам крупных хозяйств. Компания явно специализируется на высокорентабельном сегменте профессиональной техники.

Лидер рынка Carvidon Service SRL при относительно скромном количестве единиц техники (0,45 % от общего объёма) генерирует максимальную выручку в размере 38,2 млн леев (9,76 % рынка), что соответствует средней цене в 143 557 леев за единицу. 95 поставок означают, что средний размер партии составляет около 3 единиц, что характерно для работы с премиальным европейским оборудованием по индивидуальным заказам крупных хозяйств. Компания явно специализируется на высокорентабельном сегменте профессиональной техники.

Второе место по стоимости, но первое по количеству занимает компания Vatavu Grup SRL с 14,3 тыс. единиц (24,34 % объёма) на сумму 31,5 млн леев (8,06 % стоимости). Средняя цена составляет 2201 лей, что в 65 раз ниже показателя лидера. 123 поставки дают средний размер партии в 116 единиц, что указывает на крупнооптовые поставки бюджетной техники, вероятно, китайского производства. Компания работает в массовом сегменте, делая упор на оборачиваемость и объём.

Третье место занимает Agropiese Tgr Grup SRL с 689 единицами оборудования на сумму 27,7 млн леев (7,08 %), что соответствует средней цене в 40 190 леев — промежуточный сегмент между премиум- и бюджетным сегментом. 109 поставок означают партии по 6–7 единиц, что характерно для работы с оборудованием средней ценовой категории.

General Agroteh SRL демонстрирует экстремальную специализацию — всего 48 единиц (0,08 % от общего объёма) на сумму 27,6 млн леев (7,06 %), что даёт рекордную среднюю цену в 575 277 леев. Это узкоспециализированный импортёр высокотехнологичного оборудования, вероятно, американского или немецкого производства, работающий в нише комплексных решений для крупнейших агрохолдингов.

Radu-Promo SRL занимает второе место по количеству проданных товаров — 10,7 тыс. единиц (18,17 %) на сумму 22,8 млн леев (5,83 %), что соответствует средней цене в 2132 лея. 107 поставок означают, что партии составляют около 100 единиц, что подтверждает работу в массовом бюджетном сегменте параллельно с Vatavu Grup SRL.

Agroprofi-Tech SRL с 57 единицами продукции генерирует 22,4 млн леев (5,72 %), что в среднем составляет 392 897 леев — второй показатель после General Agrotech SRL. Это ещё один узкоспециализированный игрок премиального сегмента с 18 поставками, работающий по модели индивидуальных заказов.

Топ-10 импортёров закупают 28 389 единиц продукции (48,24 % от общего объёма) на сумму 227,76 млн леев (58,21 % от общей стоимости), что свидетельствует о высокой концентрации рынка. При этом стоимостная концентрация превышает количественную на 10 процентных пунктов, что указывает на специализацию крупнейших игроков в более высокорентабельных сегментах.

Топ-30 компаний (расширенная таблица включает позиции 11–30: Basadoro Agrotech SC SRL, Vadalex-Agro SRL, Sati Tiraspol, Bosmos-Prim SRL и др.) контролируют примерно 75–80 % рынка как по объёму, так и по стоимости. Оставшиеся 144 компании делят между собой около 20–25 % рынка, что типично для фрагментированных импортных рынков развивающихся стран, где наряду с профессиональными дистрибьюторами присутствует множество мелких операторов, осуществляющих эпизодические поставки.

Анализ соотношения количества поставок и объёма выявляет различные бизнес-модели. Компании с высокой частотой поставок небольшими партиями (Carvidon Service — 95 поставок по 3 единицы, Sunselect — 116 поставок по 10 единиц) работают по схеме дистрибуции премиального оборудования с индивидуальным подходом. Компании с редкими крупными поставками (Vatavu Grup — 123 поставки по 116 единиц, Radu-Promo — 107 поставок по 100 единиц) специализируются на массовом импорте бюджетной техники с последующей розничной продажей через сеть дилеров.

Средняя цена импортируемой единицы продукции у разных компаний варьируется от 575 277 леев (General Agroteh) до менее чем 100 леев у некоторых мелких операторов (Sozvezdie SRL — 111 леев), что подтверждает крайнюю сегментацию рынка и наличие множества ниш — от суперпремиум до ультрабюджет.

Графическая визуализация распределения рынка между импортёрами (рис. 6) наглядно демонстрирует олигопольную структуру с доминированием топ-10 игроков при наличии большого количества мелких операторов, что характерно для зрелых конкурентных рынков с низкими входными барьерами, но высокими требованиями к масштабу для достижения устойчивой рентабельности.

Выводы

Комплексный анализ импорта почвообрабатывающей техники в Республику Молдова за период с 2023 по 2025 год выявил динамичный, структурно сложный рынок, переживающий фазу активной трансформации и адаптации к меняющимся экономическим реалиям.

Общая картина рынка характеризуется устойчивым количественным ростом при волатильности стоимостных показателей. Прирост физического объёма импорта на 50,8 % за три года (с 15,2 до 22,9 тыс. единиц) при одновременном снижении средней цены на 30,1 % (с 9 518 до 6 004 леев) однозначно указывает на массовизацию рынка и смещение спроса в бюджетный сегмент. Эта тенденция отражает демократизацию доступа к механизации для мелких и средних фермерских хозяйств, которые ранее не имели возможности приобретать почвообрабатывающую технику. Общий объём инвестиций за три года составил 391,2 млн леев, что свидетельствует о значительной капитализации сектора и стратегическом понимании аграриями необходимости технологической модернизации для сохранения конкурентоспособности.

Структурный анализ по состоянию техники подтверждает положительную динамику: абсолютное доминирование новой техники (87,13 % от общего объёма) гарантирует постепенное обновление технологического парка отрасли современным оборудованием. В то же время появление и рост сегмента бывшей в употреблении техники с 100 до 1060 единиц в 2024 году демонстрирует адаптацию рынка к различным финансовым возможностям покупателей и формирование многоуровневой структуры предложения.

Технологическая структура импорта отражает фундаментальную сегментацию рынка. Количественное доминирование почвофрез (34,91 % объёма), фрез для мотокультиваторов (18,87 %) и борон (16,43 %) при их относительно низкой стоимостной доле формирует массовый сегмент доступной техники для широкого круга фермеров. В то же время стоимостное лидерство культиваторов (50,55 % стоимости при 12,51 % объёма) указывает на наличие устойчивого спроса на профессиональное высокотехнологичное оборудование со стороны крупных коммерческих хозяйств. Средняя цена культиватора (26 858 леев) в 10 раз превышает цену почвофрезы (2 579 леев), что математически подтверждает наличие двух параллельных рынков с разными целевыми аудиториями и ценностными предложениями.

Погодовая динамика технологических сегментов демонстрирует высокую волатильность и быструю реакцию рынка на меняющиеся условия. Обвал импорта борон с 9,4 тыс. единиц в 2023 году до 69 единиц в 2024 году при одновременном взрывном росте импорта почвофрез с 381 до 12,0 тыс. единиц указывает на резкую смену технологических приоритетов, вероятно, обусловленную изменением ценовой конъюнктуры, доступностью финансирования или агротехническими трендами. Появление в 2024–2025 годах новых категорий (рыхлители, прополочные культиваторы, окучники) свидетельствует о растущей специализации и профессионализации отрасли, в которой фермеры переходят от универсальных решений к узкоспециализированному оборудованию для решения конкретных задач.

Географическая структура импорта свидетельствует о глобальной интеграции молдавского агропромышленного сектора при сохранении чёткой сегментации по происхождению. Абсолютное количественное доминирование Китая (89,05% объёма) при скромной доле в стоимостном выражении (22,42%) позиционирует Китай как основного поставщика массовой бюджетной техники, обеспечивающей доступность механизации для широких слоёв фермеров. Противоположную позицию занимает Германия (0,33% объёма, 17,45% стоимости) со средней ценой 350 200 леев — это премиальный сегмент для профессионалов, где приоритетом являются качество и технологичность, а не цена. Украина (3,42% объёма, 15,86% стоимости) успешно занимает промежуточную нишу, предлагая сбалансированное соотношение цены и качества для средних хозяйств. Присутствие техники из 24 стран обеспечивает конкурентную среду и широкий выбор для молдавских покупателей.

Структура импортёров демонстрирует олигопольную конфигурацию с высокой концентрацией при наличии конкурентной периферии. Топ-10 компаний контролируют 58,21% стоимостного объёма, что обеспечивает им значительные преимущества в закупках и логистике. В то же время присутствие 174 импортёров гарантирует конкуренцию и препятствует монополизации. Различные бизнес-модели — от узкоспециализированных премиальных дистрибьюторов (Carvidon Service, General Agroteh) до массовых операторов бюджетного сегмента (Vatavu Grup, Radu-Promo) — обеспечивают полное покрытие рынка и удовлетворение разнообразных потребностей клиентов.

Стратегические перспективы рынка выглядят умеренно оптимистично. Устойчивый количественный рост свидетельствует о продолжающейся механизации отрасли и о том, что фермеры осознают исключительную важность современного оборудования для конкурентоспособности. Снижение средней цены и рост доли бюджетного сегмента указывают на расширение охвата механизацией мелких и средних хозяйств, что стратегически позитивно для развития всего агросектора. В то же время сохранение значительного премиального сегмента гарантирует технологический прогресс и внедрение передовых решений лидерами отрасли.

Риски рынка связаны с высокой зависимостью от импорта (отсутствием значимого отечественного производства), волатильностью валютных курсов, влияющих на стоимость оборудования, и возможными логистическими ограничениями в условиях геополитической нестабильности в регионе. Доминирование китайской техники в массовом сегменте создаёт потенциальную уязвимость к изменениям торговой политики и курса юаня.

Для трейдеров ключевыми выводами являются: устойчивый рост физического спроса при ценовой конкуренции в массовом сегменте; стабильность премиального сегмента с предсказуемыми маржинальными характеристиками; важность специализации либо на объёме (бюджетный сегмент), либо на марже (премиальный сегмент) для обеспечения устойчивой рентабельности; растущая роль послепродажного обслуживания и запчастей как источника дополнительного дохода.

Для фермеров критически важны: расширение доступности техники в бюджетном сегменте, обеспечивающее возможность механизации хозяйств любого масштаба; наличие широкого выбора оборудования разного ценового уровня и технологической сложности; растущая специализация предложения, позволяющая подбирать оптимальные решения для конкретных агротехнических задач; необходимость тщательной оценки соотношения цены, качества и долговечности при выборе между бюджетными азиатскими и премиальными европейскими брендами.

В целом рынок импорта почвообрабатывающей техники в Республике Молдова демонстрирует признаки зрелости — устойчивый рост, структурную сложность, конкурентную среду — при сохранении динамизма и способности быстро адаптироваться к меняющимся условиям, что создаёт благоприятные перспективы для дальнейшего развития агромеханизации в республике.