Статья посвящена анализу динамики и структуры импорта прицепов и полуприцепов в Республику Молдова за 2024–2025 годы. На основе данных рассматриваются объёмные и стоимостные показатели ввоза, соотношение новой и подержанной техники, товарная и географическая структура поставок, а также ключевые участники импортного рынка.

Выявленные тенденции в анализе эксперта Юрия Рижа представляют практический интерес для трейдеров, перевозчиков и сельскохозяйственных предприятий.

Прицепная техника — одна из тех отраслей, которые редко оказываются в центре общественного внимания, но при этом служат точным индикатором состояния транспортной отрасли и аграрного сектора страны. Прицепы и полуприцепы обеспечивают логистику зерна, удобрений, строительных материалов, скоропортящихся продуктов — иными словами, являются инфраструктурным хребтом молдавской экономики.

Общая динамика импорта

Совокупные показатели за два года отражают выраженную тенденцию к снижению (таблица 1).

В 2024 году в Молдову было ввезено 2,4 тыс. единиц прицепной техники на сумму около 424,7 млн леев. По итогам 2025 года оба показателя существенно сократились: объём поставок упал до 2,0 тыс. штук (–16,7 %), а стоимостной объем рынка сократился до 301 млн леев — снижение составило почти 30 %. Это один из ключевых сигналов: стоимость падала в два раза быстрее, чем физический объем, что само по себе заслуживает отдельного внимания.

В 2024 году в Молдову было ввезено 2,4 тыс. единиц прицепной техники на сумму около 424,7 млн леев. По итогам 2025 года оба показателя существенно сократились: объём поставок упал до 2,0 тыс. штук (–16,7 %), а стоимостной объем рынка сократился до 301 млн леев — снижение составило почти 30 %. Это один из ключевых сигналов: стоимость падала в два раза быстрее, чем физический объем, что само по себе заслуживает отдельного внимания.

Средняя цена одной единицы техники снизилась со 175,6 тыс. леев до 149,5 тыс. леев, то есть почти на 15%. Таким образом, рынок 2025 года — это не только «меньше единиц», но и «более дешёвые единицы». Закупочная активность сместилась в сторону более бюджетного сегмента, что подтверждают данные о структуре спроса по категориям техники.

Такая динамика может быть обусловлена совокупностью факторов: сохраняющимся давлением на операционные бюджеты транспортных и сельскохозяйственных компаний, насыщением отдельных ниш после активных закупок в 2023–2024 годах, а также ростом доступности более дешёвой техники из нетрадиционных источников.

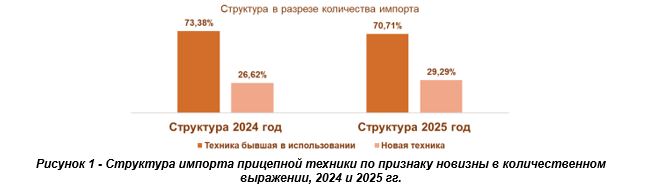

Структурный разрез импорта по признаку новизны техники раскрывает одну из главных закономерностей рынка (таблица 2).

В 2024 году на долю подержанных машин приходилось 73,4% от общего ввоза в штуках (1,8 тыс. ед.), а новой техники — 26,6% (644 ед.). В 2025 году этот баланс претерпел лишь незначительную корректировку: доля новых единиц незначительно выросла до 29,3%, тогда как подержанные по-прежнему формируют подавляющее большинство поставок — 70,7% (1,4 тыс. ед.).

В 2024 году на долю подержанных машин приходилось 73,4% от общего ввоза в штуках (1,8 тыс. ед.), а новой техники — 26,6% (644 ед.). В 2025 году этот баланс претерпел лишь незначительную корректировку: доля новых единиц незначительно выросла до 29,3%, тогда как подержанные по-прежнему формируют подавляющее большинство поставок — 70,7% (1,4 тыс. ед.).

Как видно из рисунка 1, соотношение новой и бывшей в употреблении техники остаётся достаточно устойчивым, однако вектор медленного, но последовательного роста доли новых машин прослеживается.

При этом в абсолютных цифрах снижение затронуло обе категории, однако сегмент подержанной техники сократился значительно сильнее: –19,8 % в штуках против –8,4 % у новой техники. Это говорит о том, что компании, приобретающие новую технику, демонстрируют большую устойчивость спроса — вероятно, потому что речь идёт о плановых инвестиционных закупках, а не о ситуативных решениях.

При этом в абсолютных цифрах снижение затронуло обе категории, однако сегмент подержанной техники сократился значительно сильнее: –19,8 % в штуках против –8,4 % у новой техники. Это говорит о том, что компании, приобретающие новую технику, демонстрируют большую устойчивость спроса — вероятно, потому что речь идёт о плановых инвестиционных закупках, а не о ситуативных решениях.

Стоимостная картина, представленная в таблице 3, выглядит ещё более контрастно. В 2024 году доля подержанной техники в общем объёме импорта составляла 79,7 % — около 338,6 млн леев. В 2025 году её доля в стоимостном выражении снизилась до 74 % (222,9 млн леев), в то время как доля новых машин выросла с 20,3 % до 26 % (78,2 млн леев). Как видно на рисунке 2, структура затрат постепенно смещается в сторону нового оборудования.

Из таблицы 3 следует важный вывод: стоимость подержанной техники упала на 34,2 %, в то время как стоимость новой — всего на 9,2 %. Иными словами, именно падение цен на подержанную технику стало основной причиной общего снижения стоимости импорта.

Из таблицы 3 следует важный вывод: стоимость подержанной техники упала на 34,2 %, в то время как стоимость новой — всего на 9,2 %. Иными словами, именно падение цен на подержанную технику стало основной причиной общего снижения стоимости импорта.

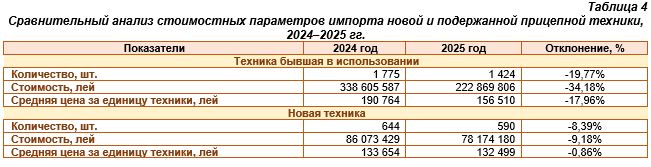

Чтобы понять динамику цен, обратимся к таблице 4.

Чтобы понять динамику цен, обратимся к таблице 4.

Здесь мы видим принципиальное различие между двумя сегментами. Средняя цена подержанной единицы техники упала со 190,8 тыс. леев в 2024 году до 156,5 тыс. леев в 2025-м — снижение на 18,0%. Это весьма ощутимое падение, которое свидетельствует либо о притоке более старых и простых машин, либо о избыточном предложении на рынке подержанной техники в странах-экспортёрах.

Здесь мы видим принципиальное различие между двумя сегментами. Средняя цена подержанной единицы техники упала со 190,8 тыс. леев в 2024 году до 156,5 тыс. леев в 2025-м — снижение на 18,0%. Это весьма ощутимое падение, которое свидетельствует либо о притоке более старых и простых машин, либо о избыточном предложении на рынке подержанной техники в странах-экспортёрах.

Совершенно иначе вел себя сегмент новой техники: средняя цена практически не изменилась — 133,7 тыс. леев в 2024 году против 132,5 тыс. в 2025-м, снижение составило менее 1 %. Это говорит о стабильности ценового позиционирования поставщиков новой техники и о том, что молдавские покупатели в этом сегменте не меняют существенно «ценовую категорию» закупаемого оборудования.

Интересно, что новая техника в среднем оказывается дешевле подержанной — 132–134 тыс. леев против 157–191 тыс. леев. Этот кажущийся парадокс объясняется структурой ассортимента: подержанные машины — это в основном тяжёлые полуприцепы большой грузоподъёмности с высокой остаточной стоимостью, в то время как «новая техника» включает в себя значительную долю лёгких агрегатов и прицепов бюджетного сегмента.

Сезонная динамика

Помесячное распределение импорта (таблица 5) дает ответ на вопрос, когда молдавский рынок «дышит» активнее всего.

Как наглядно показывает рисунок 3, сезонный профиль 2024 и 2025 годов совпадает по форме, но существенно различается по амплитуде.

Как наглядно показывает рисунок 3, сезонный профиль 2024 и 2025 годов совпадает по форме, но существенно различается по амплитуде.

В 2024 году рынок формировал два выраженных пика активности. Первый — весенний: апрель–июнь, с максимумом в мае (352 ед.) и заметным объёмом в июне (284 ед.). Этот пик органично связан с подготовкой аграрного сектора к полевому сезону: фермеры и агрохолдинги обновляют парк прицепной техники перед уборкой урожая. Второй пик — осенне-зимний: сентябрь–октябрь, с пиком в октябре (318 ед.), что соответствует постуборочному периоду, когда бизнес закрывает годовые бюджеты и оформляет отложенные покупки.

В 2024 году рынок формировал два выраженных пика активности. Первый — весенний: апрель–июнь, с максимумом в мае (352 ед.) и заметным объёмом в июне (284 ед.). Этот пик органично связан с подготовкой аграрного сектора к полевому сезону: фермеры и агрохолдинги обновляют парк прицепной техники перед уборкой урожая. Второй пик — осенне-зимний: сентябрь–октябрь, с пиком в октябре (318 ед.), что соответствует постуборочному периоду, когда бизнес закрывает годовые бюджеты и оформляет отложенные покупки.

В 2025 году сезонная динамика изменилась. Традиционный весенний пик пришелся на май, который остался лидером (310 ед.), хотя и уступил прошлогоднему показателю на 12%. Однако главный сюрприз преподнес ноябрь: 374 единицы — абсолютный максимум за оба анализируемых года. Такой всплеск в конце осени может свидетельствовать о переносе закупок на более поздний период, возможных таможенных или логистических задержках либо о разовой крупной поставке, исказившей статистику.

Зимние месяцы (декабрь–февраль) стабильно демонстрируют спад в оба года — 60–130 единиц в месяц. Это классическая «мёртвая зона» рынка, когда полевые работы завершены, а бюджеты на следующий год ещё не утверждены.

Товарная структура

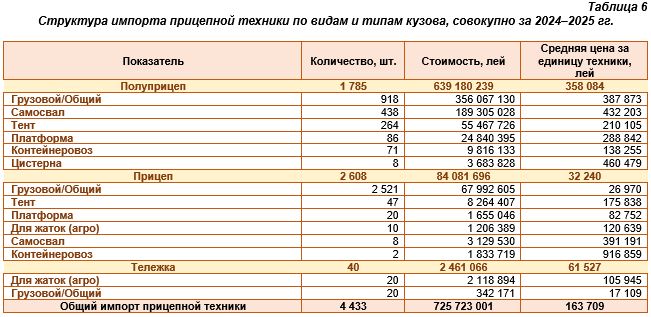

Совокупная структура импорта за оба года (таблица 6) показывает, что рынок делится на три принципиально разных по своей ценовой природе сегмента.

Полуприцепы — это 1,8 тыс. единиц, или 40,3% от общего количества, но 88,1% от общей стоимости (639,2 млн леев из 725,7 млн). Средняя цена полуприцепа составила 358 тыс. леев — в 11 раз выше, чем у обычного прицепа. В этой категории лидируют грузовые полуприцепы общего назначения (918 ед., средняя цена 387,9 тыс. леев) и самосвалы (438 ед., 432,2 тыс. леев). Отдельно стоят цистерны — всего 8 единиц, но их средняя цена достигает 460,5 тыс. леев.

Полуприцепы — это 1,8 тыс. единиц, или 40,3% от общего количества, но 88,1% от общей стоимости (639,2 млн леев из 725,7 млн). Средняя цена полуприцепа составила 358 тыс. леев — в 11 раз выше, чем у обычного прицепа. В этой категории лидируют грузовые полуприцепы общего назначения (918 ед., средняя цена 387,9 тыс. леев) и самосвалы (438 ед., 432,2 тыс. леев). Отдельно стоят цистерны — всего 8 единиц, но их средняя цена достигает 460,5 тыс. леев.

Прицепы — 2,6 тыс. штук (58,7% от общего количества), но лишь 11,6% от общей стоимости (84,1 млн леев). Их средняя цена — 32,2 тыс. леев, что в десятки раз ниже стоимости полуприцепов. В этой категории абсолютно доминируют грузовые прицепы общего назначения: 2,5 тыс. единиц по цене около 27 тыс. леев — по всей видимости, это массовые сельскохозяйственные прицепы, которые ввозят в основном фермеры.

Тележки для жаток — нишевый, но важный для агросектора сегмент: 40 единиц по средней цене 61,5 тыс. леев. Примечательно, что именно среди тележек встречается подкатегория «для жаток (агро)» — 20 единиц по 105,9 тыс. леев, что свидетельствует об устойчивом спросе со стороны зерноводческих хозяйств.

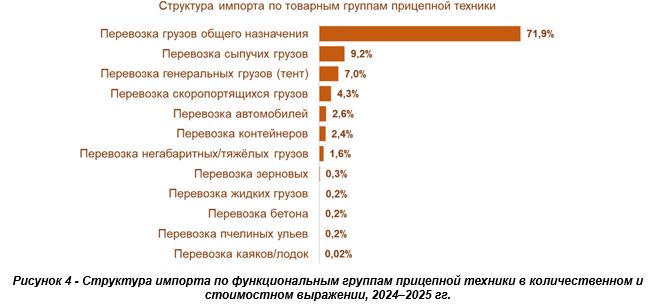

Детализация по функциональным группам (таблица 7) вносит важные коррективы в общую картину.

В общей сложности за 2024–2025 годы в Молдову было ввезено 12 видов прицепной техники — от стандартных грузовых платформ до узкоспециализированных прицепов для перевозки пчелиных ульев и каяков.

В общей сложности за 2024–2025 годы в Молдову было ввезено 12 видов прицепной техники — от стандартных грузовых платформ до узкоспециализированных прицепов для перевозки пчелиных ульев и каяков.

Безусловным лидером по количеству является техника для перевозки грузов общего назначения — 3,2 тыс. единиц, или 71,9% рынка. Однако в денежном выражении ее доля скромнее — 43,6% (316 млн леев), а средняя цена составляет всего 99,2 тыс. леев. Этот сегмент — массовый и чувствительный к цене.

Второй по стоимости сегмент — перевозка сыпучих грузов (самосвальные полуприцепы): 406 единиц (9,2 %), но 24,2 % в денежном выражении (175,4 млн леев) и средняя цена 431,9 тыс. леев. Спрос на этот вид техники традиционно обусловлен потребностями строительной отрасли и зернового транспорта.

Как видно на рисунке 4, показателен разрыв между количественной и стоимостной долями в сегменте рефрижераторных перевозок (скоропортящихся грузов): 4,3 % в штуках и 15,7 % в денежном выражении (113,7 млн леев). Средняя цена такой техники — 592,4 тыс. леев, самая высокая среди всех категорий. Это логично: рефрижераторные полуприцепы — сложные дорогостоящие агрегаты, и их закупают штучно, под конкретные маршруты.

Специализированные агросегменты — перевозка зерновых (15 единиц, 370,8 тыс. леев/ед.) и наливных грузов (11 единиц, 391 тыс. леев/ед.) — невелики по объёму, но демонстрируют, что крупные фермерские хозяйства и переработчики формируют целевые заявки на технику под конкретные производственные задачи.

Специализированные агросегменты — перевозка зерновых (15 единиц, 370,8 тыс. леев/ед.) и наливных грузов (11 единиц, 391 тыс. леев/ед.) — невелики по объёму, но демонстрируют, что крупные фермерские хозяйства и переработчики формируют целевые заявки на технику под конкретные производственные задачи.

География поставок

Молдова получала прицепную технику из 29 стран мира — от Германии до Канады, от Испании до Беларуси. Такой географический охват сам по себе говорит об открытости рынка и диверсификации цепочек поставок. Структура импорта по странам происхождения (таблица 8) демонстрирует принципиальный дисбаланс между объемными и стоимостными показателями.

По количеству единиц первое место занимает Китай — 1,3 тыс. штук, то есть 29,9% от общего объема ввоза. Однако в денежном выражении это всего 7,6 млн леев — 1,1% рынка, а средняя цена одной китайской единицы техники составляет всего 5,8 тыс. леев. Очевидно, что речь идет о массовых легких прицепах бюджетного класса, которые ввозятся оптом.

По количеству единиц первое место занимает Китай — 1,3 тыс. штук, то есть 29,9% от общего объема ввоза. Однако в денежном выражении это всего 7,6 млн леев — 1,1% рынка, а средняя цена одной китайской единицы техники составляет всего 5,8 тыс. леев. Очевидно, что речь идет о массовых легких прицепах бюджетного класса, которые ввозятся оптом.

В Германии картина диаметрально противоположная: 1,2 тыс. единиц (26,7%), но 415,2 млн леев — 57,2% стоимости всего импорта. Средняя цена немецкой единицы — 350,4 тыс. леев. Германия — поставщик номер один по стоимости с огромным отрывом: на втором месте по этому показателю объединенная группа «Европейский союз» с 15,1% (109,9 млн леев). Как видно из рисунка 5, именно немецкий сегмент формирует стоимостной каркас молдавского импорта прицепной техники.

Польша занимает третье место по количеству (804 ед., 18,1 %), но лишь 7,1 % по стоимости (51,6 млн леев) — средняя цена 64,2 тыс. леев. Польская техника занимает промежуточную нишу: она дороже китайской, но значительно доступнее немецкой — хорошее соотношение цены и качества, видимо, обеспечивает ей устойчивый спрос.

Польша занимает третье место по количеству (804 ед., 18,1 %), но лишь 7,1 % по стоимости (51,6 млн леев) — средняя цена 64,2 тыс. леев. Польская техника занимает промежуточную нишу: она дороже китайской, но значительно доступнее немецкой — хорошее соотношение цены и качества, видимо, обеспечивает ей устойчивый спрос.

Украина с 198 единицами (4,5 %) и средней ценой 44,8 тыс. леев занимает нишу, схожую с польской по ценовому уровню, — доступная техника с удобной логистикой. Сербия (126 ед.) и Турция (40 ед.) тоже представлены на рынке, но играют вспомогательную роль. Показательно, что Испания при минимальном объеме в 10 единиц обеспечила среднюю цену в 786,6 тыс. леев — это премиальный сегмент, вероятно, специализированное высокотехнологичное оборудование.

Импортёры

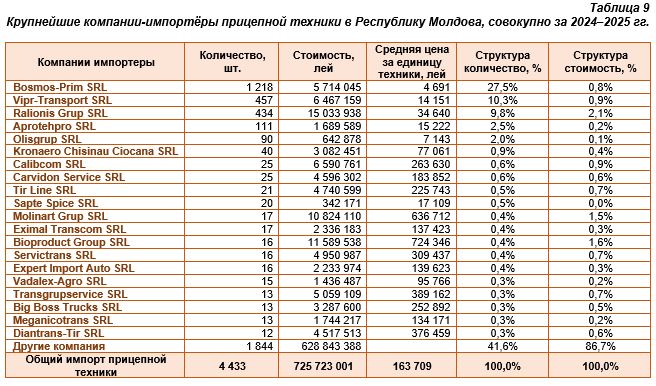

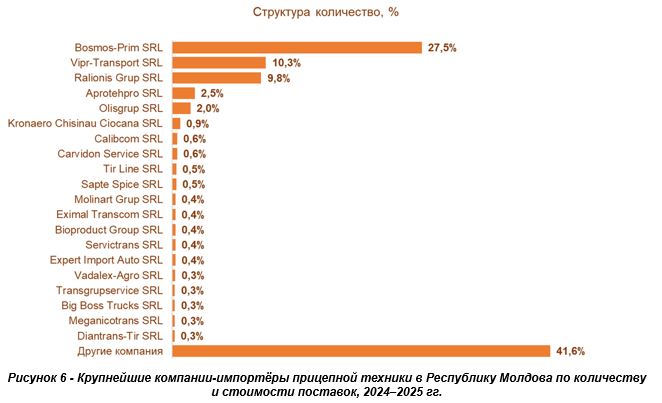

За два анализируемых года прицепную технику импортировали в общей сложности 847 молдавских компаний — внушительная цифра, свидетельствующая о том, что рынок остаётся децентрализованным и конкурентным. При этом концентрация среди 20 крупнейших импортёров (таблица 9) весьма умеренная.

Крупнейший импортёр — Bosmos-Prim SRL: 1,2 тыс. единиц, или 27,5% от общего объёма. Однако его доля в стоимостном выражении составляет всего 0,8% (5,7 млн леев), а средняя цена единицы товара — 4,7 тыс. леев. Это классический оптовый продавец лёгких массовых прицепов — возможно, именно тех китайских изделий, которые преобладают в количественной статистике. Аналогичный профиль у компаний Vipr-Transport SRL (457 ед., 14,2 тыс. леев/ед.) и Ralionis Grup SRL (434 ед., 34,6 тыс. леев/ед.).

Крупнейший импортёр — Bosmos-Prim SRL: 1,2 тыс. единиц, или 27,5% от общего объёма. Однако его доля в стоимостном выражении составляет всего 0,8% (5,7 млн леев), а средняя цена единицы товара — 4,7 тыс. леев. Это классический оптовый продавец лёгких массовых прицепов — возможно, именно тех китайских изделий, которые преобладают в количественной статистике. Аналогичный профиль у компаний Vipr-Transport SRL (457 ед., 14,2 тыс. леев/ед.) и Ralionis Grup SRL (434 ед., 34,6 тыс. леев/ед.).

Как видно на рисунке 6, стоимостная картина выглядит принципиально иначе. Категория «Другие компании» — 1,8 тыс. единиц (41,6 %) при доле в стоимости 86,7 % (628,8 млн леев). Это означает, что основная часть дорогостоящей техники ввозится не через крупные специализированные торговые дома, а напрямую конечными пользователями — транспортными компаниями, агрохолдингами, промышленными предприятиями, — которые не входят в топ-20.

Компания Bioproduct Group SRL с 16 единицами оборудования заработала 11,6 млн леев (средняя цена 724,3 тыс. леев) — это единичные поставки дорогостоящего оборудования для продовольственного сектора. Molinart Grup SRL (17 ед., 636,7 тыс. леев/ед.) — компания схожего профиля. Такие игроки представляют противоположный полюс рынка: небольшое количество, высокая стоимость единицы товара, целевое назначение.

Компания Bioproduct Group SRL с 16 единицами оборудования заработала 11,6 млн леев (средняя цена 724,3 тыс. леев) — это единичные поставки дорогостоящего оборудования для продовольственного сектора. Molinart Grup SRL (17 ед., 636,7 тыс. леев/ед.) — компания схожего профиля. Такие игроки представляют противоположный полюс рынка: небольшое количество, высокая стоимость единицы товара, целевое назначение.

Выводы

Рынок прицепной техники Республики Молдова в 2024–2025 годах пережил период коррекции, сохранив при этом свою структурную целостность. Совокупный объем импорта за два года составил 4,4 тыс. единиц на сумму 725,7 млн леев — внушительная цифра для небольшой экономики, однако динамика 2025 года указывает на снижение спроса.

Главный итог анализа — стоимостное сжатие происходило быстрее физического. Если количество единиц техники сократилось на 16,7%, то денежный объем рынка — почти на 30%. Ключевым фактором стало падение средних цен на подержанную технику (–18%), при этом цены на новую технику практически не изменились. Это означает структурный сдвиг спроса в сторону более дешевых машин, а не просто снижение покупательской активности как таковой.

Подержанная техника по-прежнему составляет основу рынка — около 70–73 % в количественном выражении и 74–80 % в стоимостном. Однако доля новых машин стабильно растет, и при сохранении этой тенденции через 3–5 лет соотношение может выровняться до 60/40. Особенно ускоряется этот процесс в сегменте, где ценовая стабильность новой техники создает более предсказуемые условия для планирования.

С точки зрения товарной структуры рынок остается двухполюсным. Полуприцепы составляют 40 % в натуральном выражении и более 88 % в денежном. Именно они формируют инвестиционную основу рынка, и именно в этом сегменте сосредоточены основные закупки транспортных компаний. Грузовые прицепы общего назначения — это массовый низкоценовой спрос, в значительной степени обусловленный аграрным сектором.

Сезонность сохраняется в аграрном секторе: пик в мае–июне связан с полевыми работами, пик в сентябре–ноябре — с периодом после сбора урожая и завершением бюджетных циклов. Нетрадиционный всплеск в ноябре 2025 года требует наблюдения в последующие периоды — он может оказаться разовым явлением или свидетельствовать об изменениях в практике закупок.

С географической точки зрения молдавский импорт прицепной техники — это Германия в денежном выражении и Китай в натуральном. Немецкая техника составляет более половины стоимостного объема, обеспечивая рынок надежными полуприцепами высокого качества. Китайская техника заполняет нишу доступных легких агрегатов. Польша занимает промежуточную нишу «доступного качества», которая органично вписывается в стратегию малых и средних транспортных компаний.

Рынок остается высококонкурентным на уровне импортеров: 847 компаний — это живая децентрализованная экосистема, в которой ни один игрок не контролирует ключевую долю рынка по стоимости. Топ-20 компаний, несмотря на доминирование по количеству, контролируют лишь 13,3% рынка в денежном выражении. Такой «длинный хвост» из конечных корпоративных потребителей, напрямую ввозящих дорогостоящее оборудование, — характерная черта зрелого отраслевого рынка.

Для трейдеров и поставщиков техники главный практический вывод звучит так: в условиях сужения ценового пространства выигрывают те, кто предлагает четкое ценностное предложение — либо массовый дешевый продукт (Китай, Польша), либо надежную дорогую технику под конкретную задачу (Германия, спецсегменты). Наибольшее давление испытывает средний ценовой сегмент без четкой специализации. При этом аграрный спрос остается структурообразующим — именно он задает ритм рынка сезонными пиками и формирует базовый объем в нише низких цен.