Una dintre cele mai mari provocări cu care se confruntă fermierii din Moldova este accesul limitat la credite și instrumente financiare, esențiale pentru modernizarea producției și dezvoltarea afacerilor agricole. Conform datelor de la Banca Națională a Moldovei, aproximativ 60% dintre fermieri întâmpină dificultăți în obținerea creditelor necesare pentru extinderea activității lor.

„Băncile din Moldova oferă credite pentru sectorul agricol la dobânzi care la ziua de azi variază între 8-10%, iar la instituțiile de microfinanțare acestea ajung până la 15-20% pe an, ceea ce reprezintă o povară greu de suportat. În comparație, în țările vecine din Uniunea Europeană, ratele dobânzilor pentru creditele agricole variază între 4% și 6%, făcând finanțarea mult mai accesibilă”, subliniază Iurie Rija.

Potrivit expertului în agro-market, un alt obstacol semnificativ este lipsa de garanții gajabile din partea fermierilor. Mulți nu dispun de active imobiliare sau alte bunuri, ceea ce le face dificilă obținerea creditelor. În contextul instabilității economice, băncile preferă să limiteze riscurile, iar fermierii care nu pot oferi gajuri solide sunt adesea excluși din procesul de creditare.

„Există și un deficit de educație financiară în rândul antreprenorilor agricoli din Moldova. Conform unui raport al Băncii Mondiale, aproximativ 70% dintre fermieri nu sunt conștienți de existența instrumentelor financiare și a programelor de subvenționare destinate susținerii sectorului agricol. Lipsa de informare limitează accesul lor la resurse financiare care pot contribui la dezvoltarea afacerilor agricole”, mai susține Rija.

Compararea condițiilor de creditare între Moldova și UE

Sursa: Banca Națională a Moldovei, Banca Mondială, 2022

În ciuda necesităților de modernizare a sectorului, volumul de investiții în agricultura din Moldova rămâne scăzut. În 2020, doar 3% din volumul total al investițiilor externe a fost direcționat către sectorul agricol, ceea ce este mai puțin comparativ cu țările din Europa de Est, unde acest indicator ajunge la 10-15%.

„Ca urmare, fermierii nu își pot permite achiziționarea de noi utilaje agricole, tehnologii de irigație sau soluții inovative pentru creșterea randamentului. Acest lucru creează un cerc vicios, în care lipsa investițiilor duce la scăderea competitivității și pierderi economice pentru sectorul agricol al Moldovei. În fața acestui cerc vicios, subvențiile, stimulentele fiscal, precum și vacanțele la plata procentelor la credite accesate apar ca măsuri de reducere a poverei financiare, sporirea competitivității produselor și stimularea investițiile în modernizare. În același timp, în statele Uniunii Europene, autoritățile și băncile private joacă un rol important în sprijinirea și dezvoltarea producătorilor agricoli”, mai punctează analistul.

În UE, fermierii pot beneficia de diferite tipuri de stimulente pentru credite:

- Garanțiile guvernamentale permit fermierilor să obțină credite cu dobânzi reduse. Aceste garanții compensează riscurile pentru instituțiile financiare, reducând cerințele de garanție și îmbunătățind accesibilitatea creditelor.

- Creditele pentru investiții pe termen lung, cum ar fi modernizarea fermelor, achiziționarea de echipamente și implementarea tehnologiilor inovative.

- Creditele pe termen scurt (de obicei, până la 1 an), destinate acoperirii cheltuielilor curente ale fermelor, cum ar fi achiziționarea de semințe, îngrășăminte etc.

- UE sprijină activ tinerii fermieri prin programe speciale, oferind credite preferential

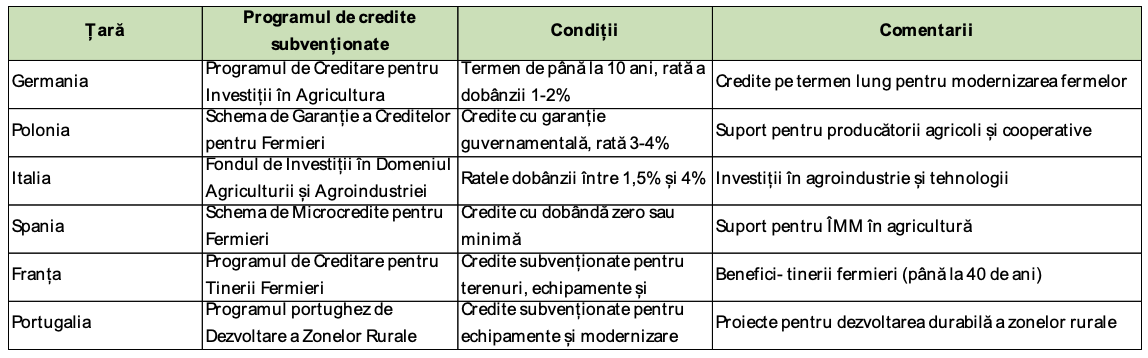

Exemple de credite subvenționate pentru fermieri din unele țări din UE:

În unele țări ale UE, statul oferă fermierilor moratorii temporare pentru plățile procentelor la credite. România în 2024 a oferit în mod excepțional și o amânare la plata principalului pentru fermierii afectați de secetă.

Potrivit lui Iurie Rija, pentru fermierii care beneficiază de programe finanțate din fonduri ale UE (precum EAFRD sau Politica Agricolă Comună), pot fi prevăzute dobânzi preferențiale. Aceasta înseamnă că, în primii ani, fermierul poate să nu plătească dobândă sau rata dobânzii poate fi mult mai redusă.

În Franța și Germania, fermierii care au obținut credite pentru modernizarea fermei în cadrul programelor UE beneficiază adesea de o perioadă de grație pentru plata ratelor în primii 1-2 ani, în funcție de condițiile programului specific.

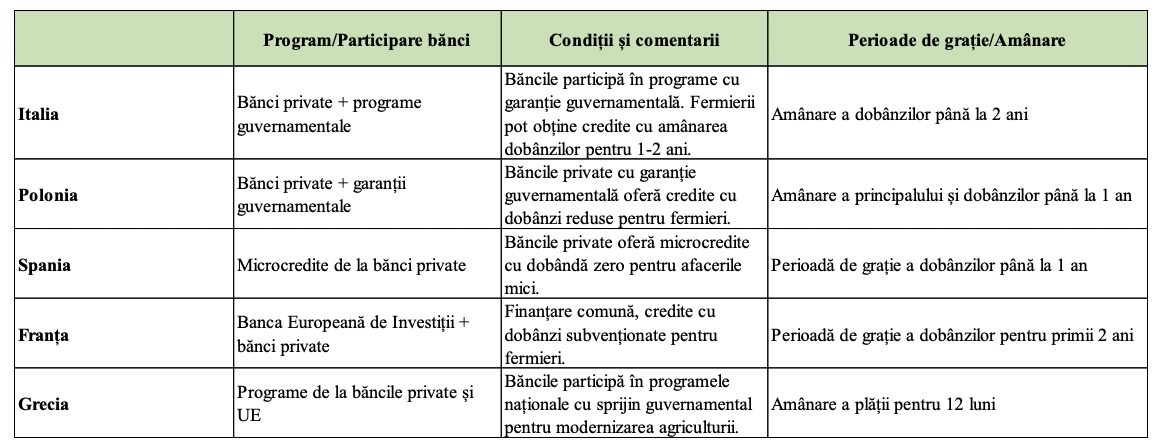

În Polonia și România, fermierii pot obține credite de la băncile private care participă în programele guvernamentale, cu garanții oferite de agențiile guvernamentale. Aceste credite au, de obicei, dobânzi mai mici și include amânarea plății dobânzilor pentru primii 1-2 ani.

În Grecia și Spania, băncile private sunt active în astfel de programe precum Programul de Dezvoltare a Zonelor Rurale (RDP), unde băncile oferă credite fermierilor cu dobânzi subvenționate.

Băncile private pot, de asemenea, să participe în programele finanțate de Banca Europeană de Investiții (EIB). În cadrul acestor programe, se oferă credite preferențiale, inclusiv perioade de grație pentru plata dobânzilor.

De asemenea, băncile private oferă microcredite fermierilor, în special pentru afaceri mici. În unele cazuri, aceste credite au dobânzi scăzute sau nule în primele luni, pentru a ajuta fermierii să își înceapă sau să își sprijine activitatea.

Exemple de programe cu perioade de grație pentru dobânzi și participarea băncilor private: