De la începutul anului 2023 au intrat în vigoare mai multe modificări cu privire la impozitul pe venit. Astfel, s-a introdus reglementarea nouă aferent amânării achitării impozitului pe venit pentru întreprinderile clasificate ca întreprinderi micro, mici sau mijlocii, pe perioada neachitării plăților sub formă de dividende, inclusiv sub formă de acţiuni sau cote părţi, din profitul obţinut în perioadele fiscale 2023–2025 inclusiv.

Pentru aplicarea cotei 0% a impozitului pe venit, contribuabilul urmează să prezinte în termen declarația cu privire la impozitul pe venit pentru perioadele 2023-2025 și, concomitent, să indice opțiunea de aplicare a cotei 0% pentru impozitul pe venit.

Totuși, atragem atenția asupra faptului că nu toate entitățile, care se califică ca întreprinderi micro, mici sau mijlocii, conform criteriilor determinate în ultima zi a perioadei fiscale potrivit prevederilor art. 5 alin. (1) din Legea nr. 179/2016, pot beneficia de aceste prevederi.

Astfel, impozitul pe venit se va declara și se va achita în modul general stabilit, inclusiv pentru profitul nerepartizat aferent anilor 2023-2025, dacă contribuabilul se regăsește în una din următoarele forme de organizare juridică:

- întreprindere individuală;

- gospodărie țărănească;

- rezident al zonei economice libere;

- rezident al Portului Internațional Liber „Giurgiulești”;

- rezident al Aeroportului Internațional Liber „Mărculești”;

- rezident al parcurilor pentru tehnologia informației;

- agent economic care aplică regimul fiscal stabilit în cap;

- agent economic care desfășoară activități financiare și de asigurări prevăzute în secțiunea K a CAEM

- calcularea impozitului pe venit se va efectua de către SFS prin înmânarea avizului de plată pentru aceste persoane;

- se va exclude obligația de prezentare a declarației fiscale forma AI17;

- se va majora plafonul veniturilor din activitatea independentă de la 600 mii lei la 1,2 mil lei;

- echipamentul de casă și de control utilizat trebuie să fie conectat la Sistemul informațional automatizat „Monitorizarea electronică a vânzărilor”;

- se exclude obligația de ținere a evidenţei vînzărilor conform modului stabilit de Ministerul Finanţelor.

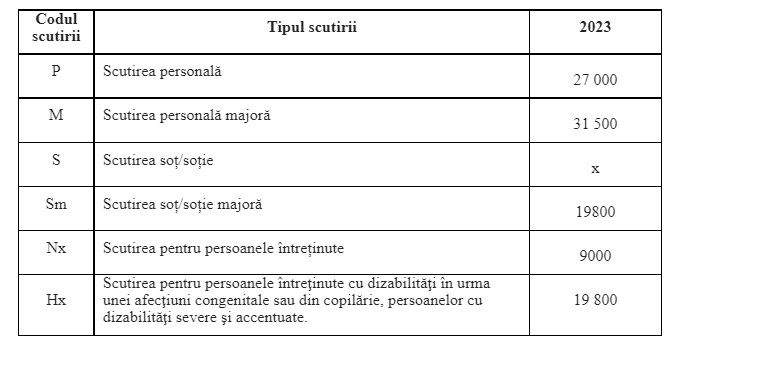

Cotele aferente impozitului pe venit pentru perioada fiscală 2023

pentru persoane fizice, întreprinzători individuali şi persoanele care desfăşoară activitate profesională în sectorul justiţiei şi în domeniul sănătăţii – în mărime de 12% din venitul anual impozabil;

pentru persoanele care exercită activităţi necalificate cu caracter ocazional (zilieri) – în mărime de 12% din venitul impozabil, fără aplicarea scutirilor prevăzute la capit. 4 din titlul II;

pentru persoanele juridice – în mărime de 12% din venitul impozabil;

pentru gospodăriile ţărăneşti (de fermier) – în mărime de 7% din venitul impozabil;

pentru agenţii economici al căror venit a fost estimat în conformitate cu art.225 şi 2251 – în mărime de 15% din depăşirea venitului estimat faţă de venitul brut înregistrat în contabilitate de agentul economic

⚡️Urmărește știrile Agroexpert pe-> Telegram | Viber | Facebook | Instagram | News letter!