În piața internațională a ureei traversează în septembrie - octombrie 2025 o perioadă de activitate redusă, pe fondul licitației majore organizate de India — unul dintre cei mai mari cumpărători de îngrășăminte din lume. Compania indiană de stat RCF (Rashtriya Chemicals and Fertilizers) a lansat o cerere de ofertă pentru două milioane de tone, cu livrare până la mijlocul lunii decembrie, fapt care a temperat tranzacțiile și a blocat temporar direcția pieței.

Din considerentul respective, expertul în agro-market Iurie Rija afirmă că volumele tranzacționate a îngrășămintelor azotate, au scăzut, iar majoritatea cumpărătorilor și vânzătorilor așteaptă semnalele post-licitație din Asia.

Până în prezent, China nu a anunțat o eventuală prelungire a restricțiilor la export, ce menține incertitudinea în piață, în special pentru traderii europeni care se pregătesc de aprovizionarea pentru sezonul de iarnă și începutul primăverii 2026.

Oferta globală de uree pare momentan suficientă, iar echilibrul relativ presează prețurile în jos spre sfârșitul anului. Însă tensiunile geopolitice persistente dintre SUA și China, alături de atacurile recente asupra infrastructurii energetice din Ucraina, introduc riscuri reale asupra lanțurilor de aprovizionare.

În Orientul Mijlociu, producătorii iranieni au reușit să plaseze pe piață 170 000 de tone de uree la prețuri între 365 și 370 dolari/tonă FOB, în ușoară scădere față de săptămâna precedentă. În Asia de Sud-Est, Indonezia a realizat o vânzare punctuală de 7 000 de tone de uree granulară către Filipine la circa 400 dolari/tonă, cu livrare în prima jumătate a lunii noiembrie.

În Europa, contractele futures pentru gazul natural se mențin stabile, în jur de 32 euro/MWh, iar nivelul stocurilor rămâne confortabil — peste 83% din capacitate. Stabilitatea energetică oferă un anumit echilibru costurilor de producție pentru îngrășăminte.

Pentru Republica Moldova, Iurie Rija afirmă că evoluțiile de pe piețele internaționale se vor reflecta într-o stabilitate relativă a prețurilor de import la uree până la sfârșitul anului 2025, susținută de disponibilitatea bună a produsului și de un echilibru între cerere și ofertă la nivel global. Începând cu lunile ianuarie–februarie 2026, odată cu reluarea activă a cererii din Europa și intensificarea importurilor în Ucraina, este de așteptat ca prețurile să intre pe o tendință de creștere.

Importurile de uree în R. Moldova

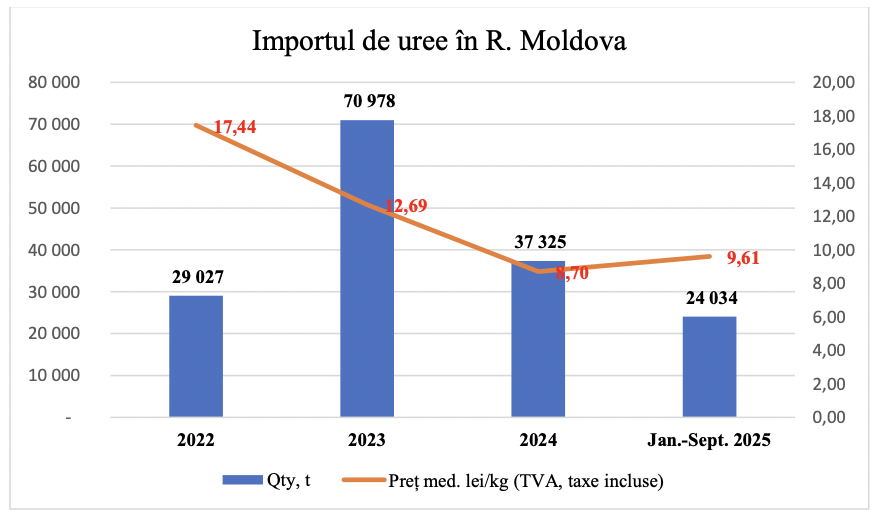

După doi ani de importuri ridicate, Republica Moldova trece din 2024 printr-o scădere a volumelor de uree aduse pe piața internă. Motivul este determinat de reducerea cererii agricole dar și de insuficiențe de lichidități prin care trece agricultura moldovenească după trei sezoane consecutive de criză. În 2022, țara a importat 29,0 mii de tone de uree, la un preț mediu de 17,44 lei/kg (TVA și taxe incluse). Un an mai târziu, în 2023, odată cu relaxarea piețelor mondiale și scăderea prețurilor la materii prime, importurile au urcat la 70,9 mii de tone, iar prețul mediu s-a redus la 12,69 lei/kg. Anul 2023 a marcat o revenire către niveluri comerciale mai sustenabile.

Anul următor - 2024 a adus o inversare în tendință: volumele importate s-au diminuat aproape la jumătate, până la 37,3 mii de tone, iar prețul mediu de import a coborât la 8,70 lei/kg, cel mai mic nivel din ultimii ani. Valoarea totală a importurilor a scăzut astfel la 324,8 milioane lei. Nivelul redus a fost rezultatul unei retrageri a cererii din partea distribuitorilor și fermierilor, care au gestionat cu prudență stocurile după un an de prețuri scăzute la cereale.

Tendința descendentă în importurile ureei se menține și în 2025. În primele nouă luni ale anului, Republica Moldova a importat 24 de mii de tone de uree, volum cu 21,6 % mai mic decât în perioada similară din 2024. Prețul mediu de import este de 9,61 lei/kg, ce înseamnă o creștere ușoară de circa 10% față de anul precedent. În termeni valorici, importurile din ianuarie – septembrie 2025 au atins 231,0 milioane lei, însă, dat fiind că 70% din cantitatea anuală este importată în lunile februarie – aprilie, este puțin probabil ca până la sfârșitul anului să fie recuperat nivelul din 2024.

60,5% din volumele de uree importate în ianuarie - septembrie 2025 au fost concentrate în primele două luni ale anului. Strategia de aprovizionare timpurie s-a dovedit rațională, deoarece prețurile din lunile ianuarie– februarie (9,06–9,58 lei/kg) au fost mai scăzute comparativ cu lunile martie–aprilie, când media lunară a atins 10,20 lei/kg și 10,05 lei/kg, cele mai ridicate niveluri din anul 2025. După luna aprilie, volumele de import au intrat într-o fază de stagnare, oscilând între 500 și 700 de tone lunar în perioada iunie–septembrie, semn al unei activități de piață redusă.

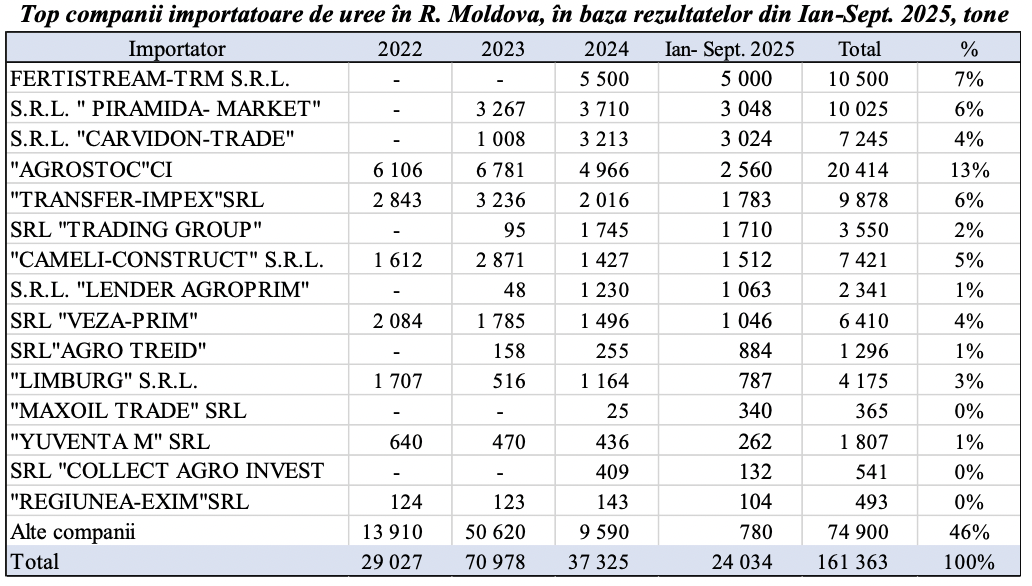

Primii 5 importatori de uree în R. Moldova în perioada ianuarie–septembrie 2025 au adus împreună aproape 40% din volumul total importat. Liderul segmentului este FERTISTREAM-TRM S.R.L., cu 5 mii de tone, urmată de S.R.L. “PIRAMIDA-MARKET” și S.R.L. “CARVIDON-TRADE”, fiecare cu câte 3 mii de tone. Compania “AGROSTOC” CI, cel mai mare jucător tradițional din sector, a importat în aceeași perioadă 2,56 mii de tone, menținându-și o cotă totală de 13% din piață, iar “TRANSFER-IMPEX” S.R.L. a completat topul primilor cinci importatori, cu 1,78 mii de tone.

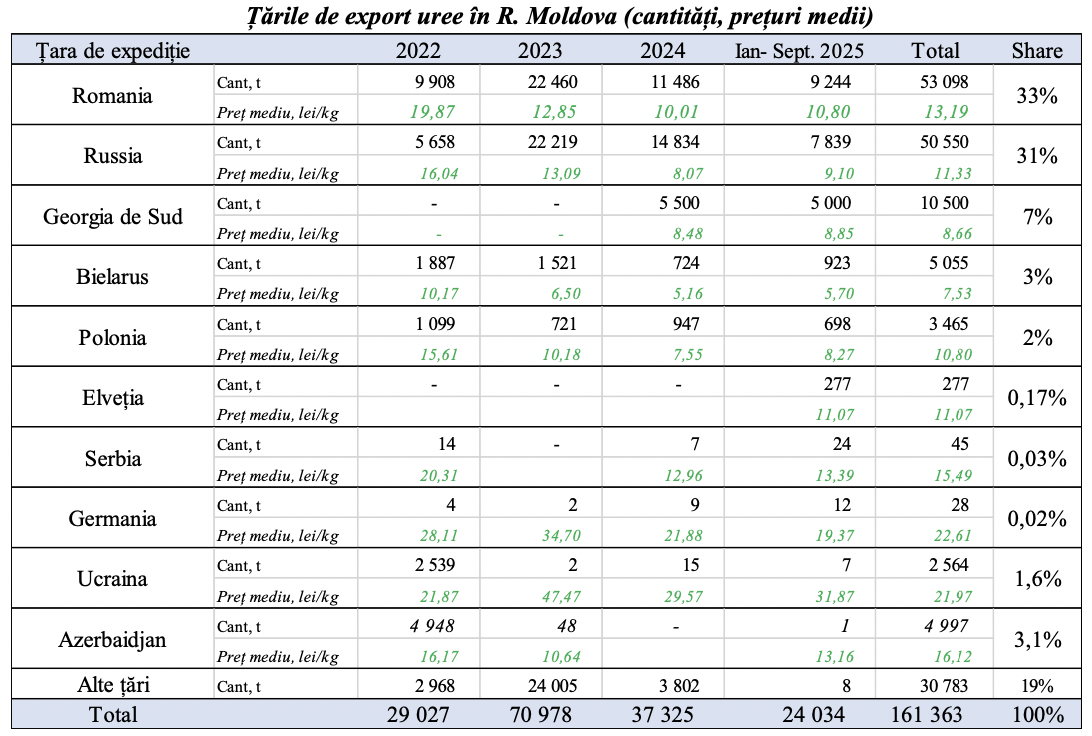

Analiza fluxurilor comerciale arată că, în perioada 2022 - septembrie 2025, cea mai mare parte a ureei importate în Republica Moldova a fost expediată prin România, care deține o cotă de 33% din totalul livrărilor. România s-a consolidat drept principal coridor logistic pentru aprovizionarea pieței moldovenești, inclusiv pentru volume provenite din state terțe, datorită infrastructurii portuare și rutelor prin porturile Constanța și Giurgiulești. Pe locul doi se află Rusia, cu o pondere de 31%. Următoarea poziție este ocupată de Georgia de Sud, cu 7%.

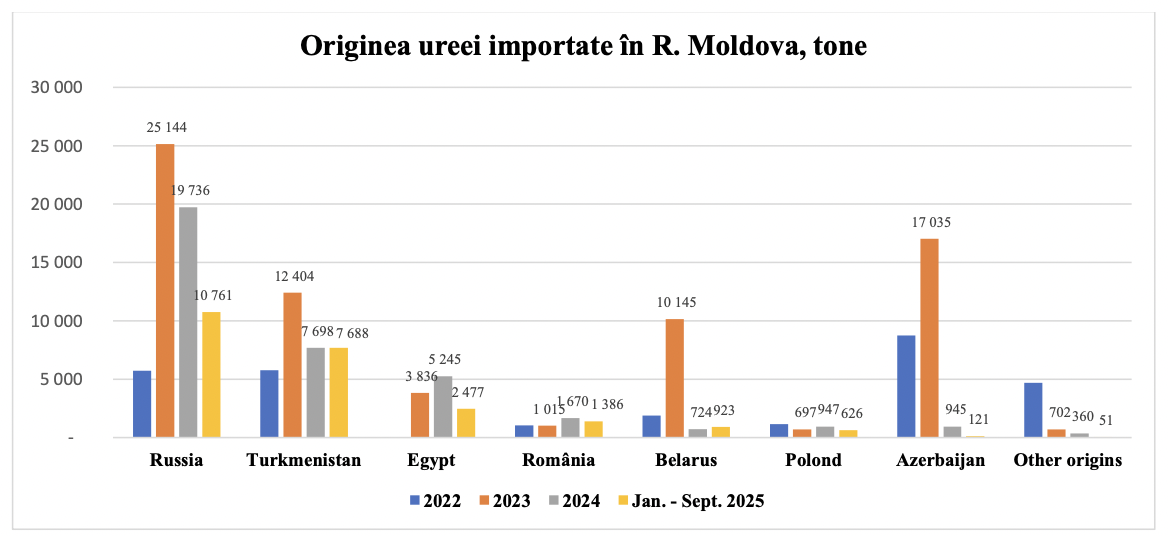

Totuși, țările de expediție diferă de țările de origine ale ureei efectiv produse și exportate în Republica Moldova. Conform datelor analizate pentru perioada 2022–septembrie 2025, Rusia rămâne principala sursă de origine a ureei, reprezentând 38% din totalul cantităților importate. Pe locul al doilea se situează Turkmenistanul, cu 21%, devenit un furnizor constant. A treia origine ca importanță este Egiptul, care și-a extins livrările spre piața moldovenească în ultimii ani, atingând o pondere de circa 9% din total.

De asemenea, merită remarcat faptul că, în perioada 2022–2023, Azerbaidjanul a reprezentat una dintre principalele surse de aprovizionare, cu volume mari de uree destinate Moldovei. Totuși, în 2024–2025, livrările de origine azeră s-au redus puternic, pe fondul redistribuirii fluxurilor comerciale și a competiției regionale. În același timp, Belarus a avut o prezență accentuată în 2023, devenind atunci a patra origine ca importanță pentru piața moldovenească, deși ulterior ponderea sa s-a diminuat.

„Structura comerțului evidențiază faptul că, pe piața ureei, predomină activitatea traderilor internaționali, și nu a producătorilor direcți. Astfel, Republica Moldova se aprovizionează preponderent prin intermediari, iar nu prin fabricile de uree din țările producătoare. Situația este ilustrată clar de faptul că Turkmenistanul și Egiptul, deși se regăsesc în top trei origini ale ureei importate în Republica Moldova, nu apar ca țări de export. Diferența între originea produsului și țara de export arată că marjele comerciale se formează pe lanțul intermediarilor, care gestionează logistica, finanțarea și redistribuirea mărfii către piețele din Europa de Est. În consecință, prețul final al ureei livrate în Republica Moldova reflectă nu doar costul de producție, dar și adaosurile acumulate de-a lungul verigilor comerciale”, a conchis expertul Iurie Rija.