Масличный сектор занимает особое место в структуре аграрного экспорта Республики Молдова. В условиях, когда глобальные рынки растительных масел остаются чувствительными к геополитическим и климатическим факторам, молдавские производители и трейдеры демонстрируют устойчивую торговую активность. Февраль 2026 года предоставляет наглядный срез текущего состояния этого сегмента: кто покупает, кто продаёт, по каким ценам и в каких объёмах.

Настоящий анализ эксперта Юрия Рижи основан на данных статистики Республики Молдова за февраль 2026 года. Цель работы — не просто зафиксировать цифры, а расшифровать стоящие за ними торговые тенденции, выявить концентрацию рынка, ценовую дифференциацию по направлениям и дать практически значимые ориентиры для участников рынка — трейдеров, фермеров и аналитиков.

Общая картина экспорта масличных культур из Молдовы за февраль 2026 года

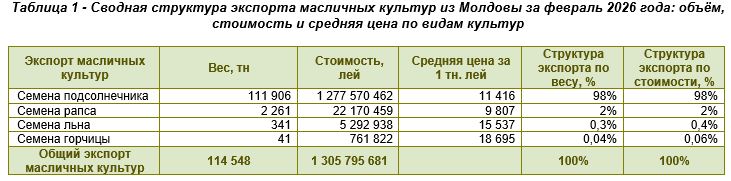

В феврале 2026 года Молдова экспортировала масличные культуры четырёх видов: семена подсолнечника, семена рапса, семена льна и семена горчицы. Этот факт примечателен сам по себе — речь идёт не о монокультурном потоке, а о диверсифицированной, пусть и глубоко асимметричной, товарной корзине. Совокупный объём поставок составил около 114,5 тыс. тонн на сумму свыше 1,3 млрд молдавских леев (таблица 1).

Доминирующее положение в этой корзине занимают семена подсолнечника — 111,9 тыс. тонн, или 98% как по физическому весу, так и по стоимостному выражению. Семена рапса добавили ещё 2,3 тыс. тонн (2%), тогда как семена льна и горчицы в совокупности обеспечили лишь около 382 тонн — менее 0,4% общего объёма. Таким образом, структура экспорта масличных демонстрирует предельную концентрацию вокруг одной культуры, что делает динамику подсолнечника фактически синонимом динамики всего сегмента.

Доминирующее положение в этой корзине занимают семена подсолнечника — 111,9 тыс. тонн, или 98% как по физическому весу, так и по стоимостному выражению. Семена рапса добавили ещё 2,3 тыс. тонн (2%), тогда как семена льна и горчицы в совокупности обеспечили лишь около 382 тонн — менее 0,4% общего объёма. Таким образом, структура экспорта масличных демонстрирует предельную концентрацию вокруг одной культуры, что делает динамику подсолнечника фактически синонимом динамики всего сегмента.

Интересно, что структуры по весу и по стоимости в данном случае практически идентичны: доли каждой культуры в суммарном весе и суммарной выручке совпадают с точностью до десятых долей процента. Это говорит о том, что ценовая дифференциация между культурами не вносит значимых искажений в относительный вклад каждой позиции в общую картину. Однако за этой внешней симметрией скрывается любопытный нюанс: средние цены на разные культуры существенно расходятся. Семена горчицы котируются на уровне 18,7 тыс. леев за тонну, семена льна — 15,5 тыс., тогда как подсолнечник и рапс торгуются в диапазоне 9,8–11,4 тыс. леев. Иначе говоря, нишевые культуры дороже массовых в полтора-два раза, однако их физические объёмы настолько невелики, что ценовая премия не меняет общей картины товарооборота.

Наглядное распределение объёмов экспорта представлено ниже (рисунок 1).

Перед тем как перейти к детальному рассмотрению отдельных культур, следует обозначить логику дальнейшего анализа. Поскольку семена подсолнечника и рапса формируют совокупно 100% экономически значимого экспорта в данном сегменте, им будет уделено приоритетное внимание — в разрезе стран-импортёров и компаний-экспортёров. Семена льна, несмотря на скромные объёмы, также заслуживают отдельного рассмотрения — прежде всего с точки зрения географической диверсификации и ценовой специфики.

Перед тем как перейти к детальному рассмотрению отдельных культур, следует обозначить логику дальнейшего анализа. Поскольку семена подсолнечника и рапса формируют совокупно 100% экономически значимого экспорта в данном сегменте, им будет уделено приоритетное внимание — в разрезе стран-импортёров и компаний-экспортёров. Семена льна, несмотря на скромные объёмы, также заслуживают отдельного рассмотрения — прежде всего с точки зрения географической диверсификации и ценовой специфики.

Семена подсолнечника

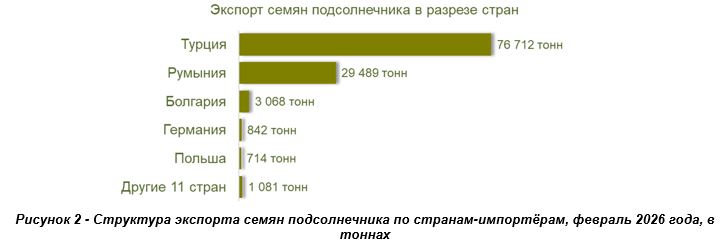

Экспорт семян подсолнечника из Молдовы в феврале 2026 года охватил 16 стран — широкая для одной культуры и одного месяца география, свидетельствующая о зрелости молдавской торговой инфраструктуры в данном сегменте. Суммарный объём поставок составил около 111,9 тыс. тонн на сумму 1,28 млрд леев. Детальная разбивка по странам-импортёрам приведена в таблице 2.

Географическая структура этого потока подчинена жёсткой иерархии. Безусловным лидером выступает Турция, аккумулировавшая 76,7 тыс. тонн — 69% от всего объёма. В стоимостном выражении турецкое направление обеспечило 68% совокупной выручки, то есть чуть меньше, чем его доля по весу. Это расхождение в один процентный пункт сигнализирует о том, что средняя цена реализации в Турцию (11 366 леев/т) немного ниже общей средневзвешенной по рынку (11 416 леев/т). На втором месте — Румыния с 29,5 тыс. тонн (26%), также торгующая ниже средней цены: 11 117 леев/т. Болгария замыкает тройку с долей в 3% как по весу, так и по стоимости (11 192 леев/т).

Географическая структура этого потока подчинена жёсткой иерархии. Безусловным лидером выступает Турция, аккумулировавшая 76,7 тыс. тонн — 69% от всего объёма. В стоимостном выражении турецкое направление обеспечило 68% совокупной выручки, то есть чуть меньше, чем его доля по весу. Это расхождение в один процентный пункт сигнализирует о том, что средняя цена реализации в Турцию (11 366 леев/т) немного ниже общей средневзвешенной по рынку (11 416 леев/т). На втором месте — Румыния с 29,5 тыс. тонн (26%), также торгующая ниже средней цены: 11 117 леев/т. Болгария замыкает тройку с долей в 3% как по весу, так и по стоимости (11 192 леев/т).

Совокупно эти три страны поглощают 98% молдавского подсолнечника — концентрация исключительная даже по меркам сырьевых рынков. Германия и Польша присутствуют символически (по 1% каждая), однако именно они формируют наиболее высокие ценовые ориентиры: 13 980 леев/т и 19 655 леев/т соответственно. Для сравнения: Польша платит за тонну молдавского подсолнечника на 77% дороже, чем Турция. Столь радикальная ценовая дифференциация, по всей видимости, объясняется не только расстоянием и логистикой, но и специфическими требованиями к качеству и, возможно, иными сортовыми характеристиками поставляемой продукции. Схожую картину рисует группа «Другие 11 стран» со средней ценой 21 582 леев/т — практически вдвое выше турецкого уровня. Это нишевые рынки с нестандартными требованиями, куда попадают, вероятно, партии с особыми качественными параметрами.

Совокупно эти три страны поглощают 98% молдавского подсолнечника — концентрация исключительная даже по меркам сырьевых рынков. Германия и Польша присутствуют символически (по 1% каждая), однако именно они формируют наиболее высокие ценовые ориентиры: 13 980 леев/т и 19 655 леев/т соответственно. Для сравнения: Польша платит за тонну молдавского подсолнечника на 77% дороже, чем Турция. Столь радикальная ценовая дифференциация, по всей видимости, объясняется не только расстоянием и логистикой, но и специфическими требованиями к качеству и, возможно, иными сортовыми характеристиками поставляемой продукции. Схожую картину рисует группа «Другие 11 стран» со средней ценой 21 582 леев/т — практически вдвое выше турецкого уровня. Это нишевые рынки с нестандартными требованиями, куда попадают, вероятно, партии с особыми качественными параметрами.

Совпадение долей по весу и стоимости для Турции, Румынии и Болгарии (с расхождением не более одного п.п.) означает, что ценовой фактор не перераспределяет структуру: кто покупает больше тонн, тот вносит сопоставимый вклад в выручку. Это характерно для гомогенного сырьевого товара, торгующегося по биржевым принципам.

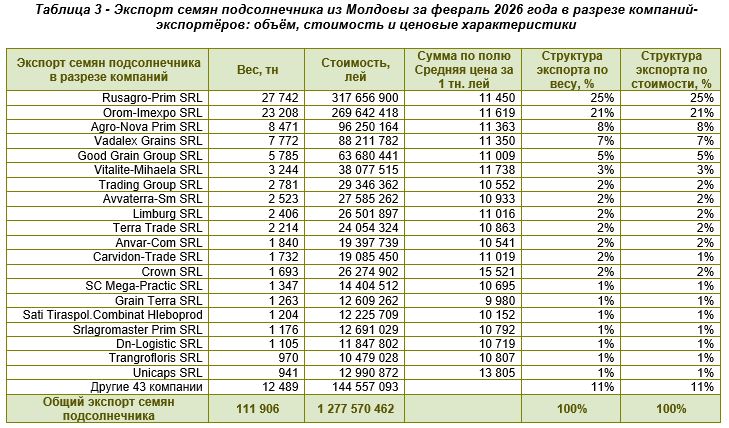

Масштаб торговой активности молдавских участников рынка впечатляет: в феврале 2026 года экспортом семян подсолнечника занимались 63 компании. Это не монополизированный рынок с одним-двумя игроками — здесь конкурируют десятки операторов. При этом концентрация на верхнем уровне весьма ощутима, что хорошо видно из таблицы 3.

Лидер рынка — Rusagro-Prim SRL с объёмом 27,7 тыс. тонн и долей 25% как по весу, так и по стоимости. На втором месте Orom-Imexpo SRL — 23,2 тыс. тонн (21%). Совокупно два крупнейших игрока контролируют почти половину всего молдавского экспорта подсолнечника. Добавив Agro-Nova Prim SRL (8%) и Vadalex Grains SRL (7%), получаем, что четвёрка лидеров формирует около 61% рынка. Все оставшиеся 59 компаний делят между собой 39%, причём на 43 из них (объединённых в категорию «Другие») приходится 11%.

Лидер рынка — Rusagro-Prim SRL с объёмом 27,7 тыс. тонн и долей 25% как по весу, так и по стоимости. На втором месте Orom-Imexpo SRL — 23,2 тыс. тонн (21%). Совокупно два крупнейших игрока контролируют почти половину всего молдавского экспорта подсолнечника. Добавив Agro-Nova Prim SRL (8%) и Vadalex Grains SRL (7%), получаем, что четвёрка лидеров формирует около 61% рынка. Все оставшиеся 59 компаний делят между собой 39%, причём на 43 из них (объединённых в категорию «Другие») приходится 11%.

Ценовой срез по компаниям выявляет ещё один интересный сигнал. Большинство операторов торгуют в диапазоне 10 500–11 750 леев/т, что соответствует общему рыночному уровню. Однако Crown SRL выделяется ценой 15 521 леев/т при объёме 1,7 тыс. тонн, а Unicaps SRL — 13 805 леев/т при объёме менее 1 тыс. тонн. Это, как правило, свидетельствует о специализации на premium-сегменте или поставках в направления с нетипичными требованиями (органическое сырьё, высокомасличные сорта, специфические сертификаты).

Ценовой срез по компаниям выявляет ещё один интересный сигнал. Большинство операторов торгуют в диапазоне 10 500–11 750 леев/т, что соответствует общему рыночному уровню. Однако Crown SRL выделяется ценой 15 521 леев/т при объёме 1,7 тыс. тонн, а Unicaps SRL — 13 805 леев/т при объёме менее 1 тыс. тонн. Это, как правило, свидетельствует о специализации на premium-сегменте или поставках в направления с нетипичными требованиями (органическое сырьё, высокомасличные сорта, специфические сертификаты).

Симметрия долей по весу и стоимости у большинства компаний означает стандартные условия работы с рынком. Расхождения — как у Crown SRL, где доля по стоимости (2%) формально сопоставима с долей по весу (2%), но цена вдвое выше рынка, — указывают на иную нишу.

Экспорт семян подсолнечника из Молдовы в феврале 2026 года — это мощный, хорошо организованный и при этом географически концентрированный торговый поток. Турция и Румыния совместно поглощают 95% объёма, выступая якорными потребителями. Рынок экспортёров конкурентен (63 компании), однако реальную погоду делают 4–5 крупных операторов. Среднерыночный уровень цен вокруг 11 400 леев/т хорошо устоявшийся, но существенная ценовая надбавка в направлении Германии, Польши и нишевых рынков показывает, что часть участников работает с добавленной стоимостью.

Семена рапса

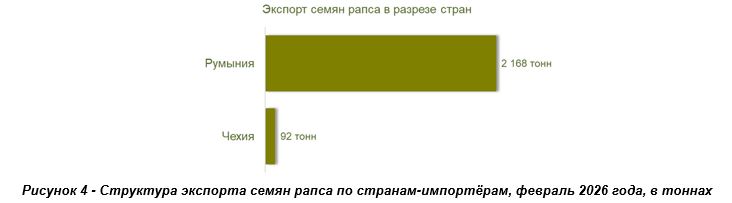

На фоне подсолнечника рапс выглядит весьма скромно — 2,3 тыс. тонн против почти 112 тыс. Тем не менее по ряду параметров этот сегмент заслуживает внимательного взгляда. В феврале 2026 года молдавский рапс экспортировался всего в две страны, что само по себе красноречиво характеризует узкую базу спроса (таблица 4).

Румыния выступила практически единственным покупателем: 2,17 тыс. тонн, или 96% физического объёма и аналогичная доля в стоимостном выражении. Чехия приняла лишь 92 тонны, обеспечив оставшиеся 4%.

Румыния выступила практически единственным покупателем: 2,17 тыс. тонн, или 96% физического объёма и аналогичная доля в стоимостном выражении. Чехия приняла лишь 92 тонны, обеспечив оставшиеся 4%.

Средняя цена реализации в Румынию составила 9 798 леев/т, в Чехию — 10 024 леев/т. Разрыв невелик — около 2%, что нетипично для ситуации с сопоставимыми географическими расстояниями (Румыния — приграничный рынок). Это может говорить о единой ценовой базе для обоих направлений, привязанной к европейским биржевым котировкам. Показательно и то, что рапс в целом торгуется заметно ниже подсолнечника — примерно на 14% по средней цене, что соответствует сложившемуся рыночному соотношению между этими культурами.

Средняя цена реализации в Румынию составила 9 798 леев/т, в Чехию — 10 024 леев/т. Разрыв невелик — около 2%, что нетипично для ситуации с сопоставимыми географическими расстояниями (Румыния — приграничный рынок). Это может говорить о единой ценовой базе для обоих направлений, привязанной к европейским биржевым котировкам. Показательно и то, что рапс в целом торгуется заметно ниже подсолнечника — примерно на 14% по средней цене, что соответствует сложившемуся рыночному соотношению между этими культурами.

Ещё одно наблюдение: при практически идентичных долях по весу и стоимости (96%/96% и 4%/4%) ценовой фактор не оказывает на структуру никакого влияния. Оба направления торгуются по близким ценам, и весовая структура полностью воспроизводится в стоимостной.

Экспорт рапса сосредоточен в руках четырёх компаний — разительный контраст с 63 участниками рынка подсолнечника (таблица 5). Этот факт отражает более узкую логистическую и производственную базу для данной культуры в Молдове.

Первые две позиции занимают Vadalex Grains SRL (1,06 тыс. тонн, 47%) и Rusagro-Prim SRL (ровно 1 тыс. тонн, 44%). Вместе они контролируют 91% всего экспорта рапса. Bioagroland SRL и Vitalite-Mihaela SRL добавляют по 5% и 4% соответственно.

Первые две позиции занимают Vadalex Grains SRL (1,06 тыс. тонн, 47%) и Rusagro-Prim SRL (ровно 1 тыс. тонн, 44%). Вместе они контролируют 91% всего экспорта рапса. Bioagroland SRL и Vitalite-Mihaela SRL добавляют по 5% и 4% соответственно.

Ценовая картина в разрезе компаний неоднородна. Vitalite-Mihaela SRL достигла наивысшей цены — 10 024 леев/т, Vadalex Grains — 9 931, Rusagro-Prim — 9 768, тогда как Bioagroland SRL реализовала продукцию по 8 780 леев/т — это нижняя граница ценового диапазона, примерно на 12% ниже лидера. Возможно, это следствие специфического качества партии, нестандартных условий сделки или иного базиса поставки. Разброс цен в 14% внутри одного небольшого рынка с четырьмя игроками достаточно значителен и заслуживает мониторинга в следующих периодах.

Ценовая картина в разрезе компаний неоднородна. Vitalite-Mihaela SRL достигла наивысшей цены — 10 024 леев/т, Vadalex Grains — 9 931, Rusagro-Prim — 9 768, тогда как Bioagroland SRL реализовала продукцию по 8 780 леев/т — это нижняя граница ценового диапазона, примерно на 12% ниже лидера. Возможно, это следствие специфического качества партии, нестандартных условий сделки или иного базиса поставки. Разброс цен в 14% внутри одного небольшого рынка с четырьмя игроками достаточно значителен и заслуживает мониторинга в следующих периодах.

Примечательно, что Rusagro-Prim SRL одновременно входит в тройку крупнейших экспортёров подсолнечника (25%) и является вторым по объёму экспортёром рапса (44%). Это признак диверсифицированной торговой стратегии крупного агротрейдера, способного работать с несколькими культурами параллельно.

Рапсовый сегмент молдавского агроэкспорта в феврале 2026 года — компактный, высококонцентрированный и почти мононаправленный. Две страны, четыре компании, 2,3 тыс. тонн. Румыния де-факто является единственным значимым потребителем, а рынок поделён между двумя крупными игроками. Средняя цена в диапазоне 9 770–10 020 леев/т соответствует рыночным условиям, однако разброс внутри группы экспортёров сигнализирует о неоднородности качества или условий сделок.

Семена льна

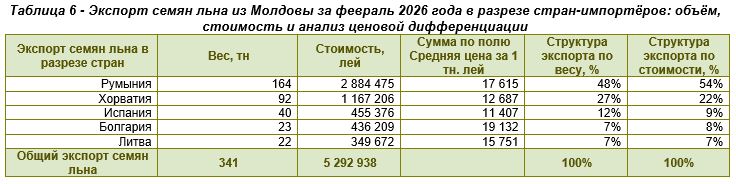

Семена льна — третья по значимости позиция в молдавском экспорте масличных, с суммарным объёмом 341 тонна и выручкой 5,3 млн леев. Несмотря на скромные количественные показатели, эта культура отличается примечательной географической диверсификацией: в феврале 2026 года молдавский лён был поставлен в пять стран (таблица 6).

Румыния возглавляет список с 164 тоннами (48% по весу), однако в стоимостном выражении её доля поднимается до 54% — благодаря самой высокой цене из пяти направлений: 17 615 леев/т. Хорватия занимает второе место по объёму (27%), но только третье по стоимости (22%), поскольку её цена (12 687 леев/т) значительно ниже румынской. Испания с 40 тоннами (12% по весу) формирует лишь 9% стоимости при цене 11 407 леев/т — самой низкой среди пяти направлений. Болгария, напротив, при физической доле в 7% обеспечивает 8% стоимости благодаря заметной ценовой надбавке: 19 132 леев/т — наивысшая ставка среди всех покупателей молдавского льна. Литва, приобретя 22 тонны (7% по объёму), торговала по 15 751 леев/т, обеспечив 7% совокупной стоимости.

Румыния возглавляет список с 164 тоннами (48% по весу), однако в стоимостном выражении её доля поднимается до 54% — благодаря самой высокой цене из пяти направлений: 17 615 леев/т. Хорватия занимает второе место по объёму (27%), но только третье по стоимости (22%), поскольку её цена (12 687 леев/т) значительно ниже румынской. Испания с 40 тоннами (12% по весу) формирует лишь 9% стоимости при цене 11 407 леев/т — самой низкой среди пяти направлений. Болгария, напротив, при физической доле в 7% обеспечивает 8% стоимости благодаря заметной ценовой надбавке: 19 132 леев/т — наивысшая ставка среди всех покупателей молдавского льна. Литва, приобретя 22 тонны (7% по объёму), торговала по 15 751 леев/т, обеспечив 7% совокупной стоимости.

Расхождение между долями по весу и по стоимости у каждой из пяти стран — наиболее выраженное из всех рассмотренных культур. Это закономерно: когда объёмы невелики, ценовой фактор начинает определять структуру выручки значительно сильнее, чем физические тонны. Болгария и Румыния, торгующие по высоким ценам, «весят» в стоимостной структуре больше своих физических долей, тогда как Испания и Хорватия, наоборот, «весят» меньше.

Экспорт семян льна обеспечивали четыре молдавские компании — столько же, сколько и в случае с рапсом, хотя набор игроков принципиально иной (таблица 7).

Лидирует Gorgan SRL с объёмом 186 тонн. Показательно, что при доле по весу в 8% (от общего экспорта масличных, как указано в таблице) эта компания формирует 15% стоимостного вклада в льняной сегмент, достигая средней цены 17 393 леев/т — второй по величине среди всех экспортёров льна. Alionexagro SRL реализовала 92 тонны по 12 687 леев/т, Sati Tiraspol Combinat Hleboprod — 40 тонн по 11 407 леев/т, Eco Core SRL — 23 тонны по наивысшей цене 19 132 леев/т. Примечательно, что самая маленькая партия торгуется дороже всех — что характерно для специализированных сертифицированных продуктов (органическое сырьё, специальные сорта).

Лидирует Gorgan SRL с объёмом 186 тонн. Показательно, что при доле по весу в 8% (от общего экспорта масличных, как указано в таблице) эта компания формирует 15% стоимостного вклада в льняной сегмент, достигая средней цены 17 393 леев/т — второй по величине среди всех экспортёров льна. Alionexagro SRL реализовала 92 тонны по 12 687 леев/т, Sati Tiraspol Combinat Hleboprod — 40 тонн по 11 407 леев/т, Eco Core SRL — 23 тонны по наивысшей цене 19 132 леев/т. Примечательно, что самая маленькая партия торгуется дороже всех — что характерно для специализированных сертифицированных продуктов (органическое сырьё, специальные сорта).

Разброс цен между экспортёрами составляет около 69% — от 11 407 до 19 132 леев/т. Это рекордный показатель среди всех рассмотренных культур и косвенно свидетельствует о высокой неоднородности льняного рынка по качеству или специализации покупателей.

Семена льна — это нишевая культура с высокой ценовой волатильностью, широкой географией покупателей относительно объёма и ярко выраженной зависимостью стоимостной структуры от ценового фактора. Четыре экспортёра, пять рынков сбыта, средняя цена в полтора раза выше, чем у подсолнечника. При наращивании объёмов этот сегмент способен генерировать непропорционально высокую валютную выручку.

Выводы

Февраль 2026 года показал, что масличный экспорт Молдовы — это живой, структурированный и достаточно сложный рынок, за внешней простотой которого скрываются интересные торговые закономерности.

Подсолнечник остаётся абсолютной осью всей системы. 98% веса, 98% стоимости, 63 экспортёра, 16 стран — это зрелая, конкурентная и одновременно концентрированная торговая модель. Турция как крупнейший покупатель (69% объёма) определяет базовую ценовую конъюнктуру всего рынка. Сопоставимость долей по весу и по стоимости у большинства участников указывает на хорошо функционирующий, транспарентный рынок без аномальных ценовых диспропорций. При этом ценовые выбросы у германского и польского направлений (13 980–19 655 леев/т против среднерыночных 11 416) ясно указывают: западноевропейский рынок готов платить Premium — и молдавским экспортёрам стоит наращивать именно это направление.

Рапс — узкий, но устойчивый сегмент. Два покупателя, четыре продавца, почти 100% потока через Румынию. Высокая концентрация снижает рыночную гибкость, и любые изменения в спросе со стороны единственного значимого покупателя ощутимо затронут весь сегмент. Чехия с её 4% и ценой выше румынской сигнализирует о потенциале для диверсификации. Цена рапса (в среднем 9,8 тыс. леев/т) остаётся на 14% ниже подсолнечника — это рыночная норма, однако она снижает стимулы к расширению площадей под рапс при прочих равных.

Лён — дорогая нишевая культура с потенциалом. Средняя цена 15 537 леев/т — это 36% сверх подсолнечника. Пять рынков при 341 тонне — заметная диверсификация на единицу объёма. Болгария и Румыния выступают ценовыми лидерами. Четыре компании-экспортёра — слишком мало для развития сегмента; появление новых игроков и рост объёмов могли бы при сохранении ценовой надбавки существенно улучшить общую рентабельность масличного экспорта.

Семена горчицы, при цене почти 18 700 леев/т, представляют собой самую доходную на тонну культуру в корзине, однако 41 тонна — слишком маленький объём для любых обобщений. Это скорее отправная точка для мониторинга, чем сложившаяся торговая позиция.

В целом молдавский экспорт масличных в феврале 2026 года демонстрирует разумный баланс между высококонкурентным массовым рынком подсолнечника и нишевыми, высокомаржинальными, но пока слабо развитыми сегментами рапса, льна и горчицы. Стратегический ориентир для участников рынка — постепенная переориентация части потоков с ценопринимающих направлений (Турция, Румыния) на рынки с ценовой надбавкой (Германия, Польша, Чехия, Болгария) при одновременном наращивании физических объёмов в нишевых культурах.