Молдавский рынок шин и покрышек демонстрирует устойчивую динамику, отражающую общее состояние автомобильного парка страны и транспортной инфраструктуры. За анализируемый период с января 2024 года по ноябрь 2025 года в республику было ввезено более 2,1 млн единиц шинной продукции на общую сумму 2,17 млрд леев. Эти цифры показывают масштабы торговых операций в сегменте, который напрямую связан с мобильностью населения, развитием коммерческих перевозок и сельскохозяйственной деятельности.

Структура импорта охватывает пять основных категорий шинной продукции: шины для легковых автомобилей, автобусов и грузовых транспортных средств, сельскохозяйственной и лесозаготовительной техники, строительного и промышленного оборудования, а также прочих транспортных средств и машин. Такая диверсификация свидетельствует о комплексном характере потребностей молдавского рынка и его зависимости от импортных поставок шинной продукции, сообщает эксперт Юрий Рижа.

Общая картина импорта шин и покрышек в Республику Молдова за период с 2024 по ноябрь 2025 года

Анализируя совокупный объем импорта шинной продукции за исследуемый период, можно констатировать, что в республику было ввезено 2,12 млн единиц товара на общую сумму 2,17 млрд леев (таблица 1). При этом наблюдается небольшое снижение импортных поставок: если в 2024 году в страну поступило 1,08 млн шин, то за одиннадцать месяцев 2025 года этот показатель составил 1,04 млн единиц, что в абсолютном выражении означает сокращение примерно на 35 тыс. штук.

При этом наблюдается небольшое снижение импортных поставок: если в 2024 году в страну поступило 1,08 млн шин, то за одиннадцать месяцев 2025 года этот показатель составил 1,04 млн единиц, что в абсолютном выражении означает сокращение примерно на 35 тыс. штук.

Доминирующую позицию в структуре импорта занимают шины для легковых автомобилей, на долю которых приходится 71% всего объема поставок, или 1,51 млн штук. Вторую по значимости нишу удерживают шины для автобусов и грузовых транспортных средств – 19% рынка с показателем в 407 тыс. единиц. Остальные три категории в совокупности формируют лишь 9% импорта, что подчеркивает преобладание легкового автотранспорта в структуре молдавского автопарка.

Рисунок 1 наглядно демонстрирует эту диспропорцию: сегмент легковых шин визуально подавляет все остальные категории, тогда как шины для строительной и промышленной техники практически незаметны с их долей всего в 1%.

Стоимостная структура импорта несколько отличается от количественной (таблица 2).

Шины для легковых автомобилей формируют 55% стоимостного объема на сумму 1,18 млрд леев, в то время как грузовые и автобусные шины занимают 36% с показателем 778 млн леев. Эта разница объясняется существенно более высокой средней ценой грузовой шинной продукции. Сельскохозяйственные шины, несмотря на скромную долю в 3% по количеству, формируют 7% стоимостного оборота благодаря специфике крупногабаритной продукции.

Динамика стоимостных показателей также отражает некоторое сжатие рынка: с 1,13 млрд леев в 2024 году до 1,04 млрд леев за неполный 2025 год. Рисунок 2 визуализирует стоимостное распределение, где заметно, что грузовой сегмент удерживает более весомую долю по сравнению с количественными показателями.

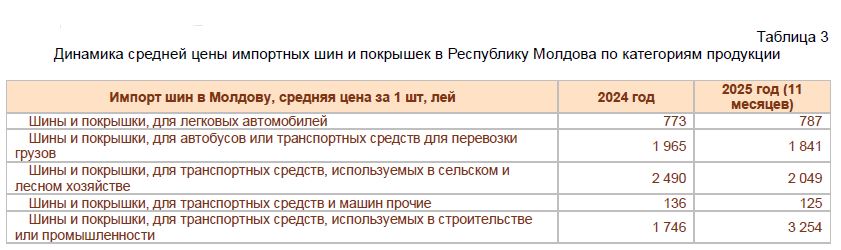

Ценовая динамика заслуживает отдельного внимания (таблица 3).

Средняя цена легковой шины выросла с 773 леев в 2024 году до 787 леев в 2025-м, что составляет увеличение на 1,8%. В то же время грузовые шины подешевели с 1965 леев до 1841 лея, демонстрируя снижение на 6,3%. Наиболее драматичные изменения произошли в сегменте строительных и промышленных шин: их средняя стоимость подскочила с 1746 леев до 3254 леев, что означает рост на 86%. Такая волатильность может быть связана со сменой структуры поставок в пользу более дорогих специализированных моделей.

Географическая структура поставок демонстрирует явное доминирование азиатских производителей (таблица 4).

Китай удерживает безоговорочное лидерство с долей 59% по объему – это 1,24 млн штук за анализируемый период. При этом китайские поставки показывают рост: 615 тыс. единиц в 2024 году против 627 тыс. в 2025-м. Турция находится на втором месте с 16% рынка (343 тыс. штук), однако здесь наблюдается обратная тенденция – снижение с 184 тыс. до 159 тыс. единиц.

Украина занимает третью позицию с 7% импорта, но объемы поставок заметно сократились: с 85 тыс. штук в 2024 году до 62 тыс. в 2025-м, что может быть связано с известными геополитическими обстоятельствами. Интересна динамика сербских поставок – они выросли с 34 тыс. до 50 тыс. единиц, увеличив долю рынка до 4%. Совокупно из 10 ведущих стран-производителей поступило 94% всех шин, при этом география поставок охватывает 48 государств: в 2024 году импорт осуществлялся из 42 стран, в 2025-м – из 45.

Рисунок 3 иллюстрирует концентрацию импорта: китайский сегмент занимает почти половину круговой диаграммы, визуально подчеркивая зависимость молдавского рынка от единственного поставщика.

В стоимостном выражении китайское доминирование несколько менее выражено (таблица 5).

На долю КНР приходится 46% стоимостного объема импорта, или 994 млн леев. Это объясняется тем, что средняя цена китайской шины ниже, чем у европейских или южнокорейских аналогов. Турция формирует 19% стоимостного оборота (408 млн леев), Сербия – 5% (114 млн леев). Характерно, что некоторые страны с небольшими объемными показателями демонстрируют высокую стоимостную долю: например, Вьетнам поставил всего 30 тыс. штук, но на сумму 53 млн леев, что свидетельствует о премиальном позиционировании вьетнамской продукции.

Динамика стоимостных показателей по странам отражает общую тенденцию: китайский импорт сократился с 520 млн до 474 млн леев, турецкий – со 218 млн до 190 млн леев. При этом сербские поставки выросли с 51 млн до 63 млн леев, что коррелирует с количественным ростом. Рисунок 4 демонстрирует стоимостное распределение, где Китай и Турция в совокупности контролируют 65% рынка.

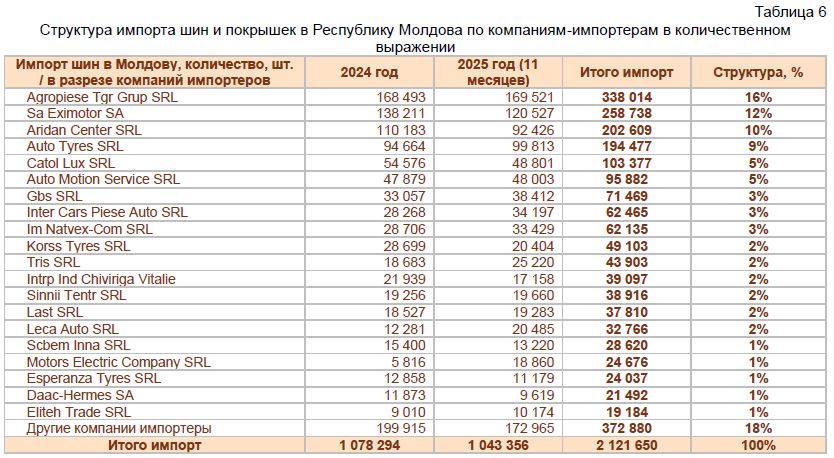

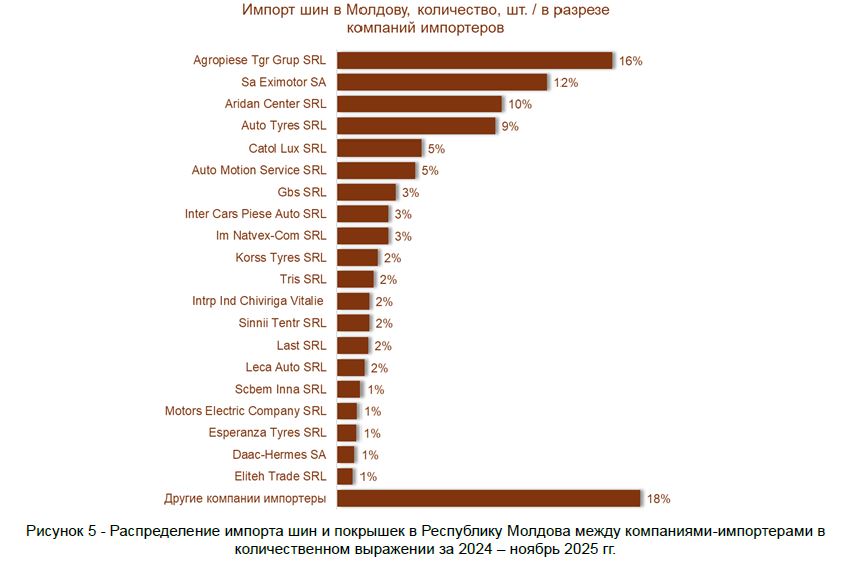

Структура импортеров представляет собой достаточно фрагментированный ландшафт с выраженными лидерами (таблица 6).

Компания Agropiese Tgr Grup SRL занимает первое место с 16% рынка, импортировав 338 тыс. штук за рассматриваемый период. Показательно, что эта компания сохраняет стабильные объемы: 168 тыс. единиц в 2024 году и 170 тыс. в 2025-м. Второе место удерживает SA Eximotor SA с долей 12% (259 тыс. штук), хотя здесь наблюдается снижение с 138 тыс. до 121 тыс. единиц.

Третью позицию занимает Aridan Center SRL с 10% рынка (203 тыс. штук), также демонстрируя сокращение

объемов. Auto Tyres SRL на четвертом месте с 9% долей показывает противоположную динамику – рост с 95 тыс. до 100 тыс. единиц. Двадцать крупнейших импортеров контролируют 82% рынка, в то время как на долю прочих компаний приходится 18% с объемом 373 тыс. штук.

Общее количество компаний-импортеров составляет 298, при этом наблюдается их сокращение: в 2024 году операции осуществляли 229 компаний, в 2025-м – 207. Это может свидетельствовать о консолидации рынка и выходе мелких игроков. Рисунок 5 визуализирует концентрацию рынка, где доля топ-20 компаний явно преобладает

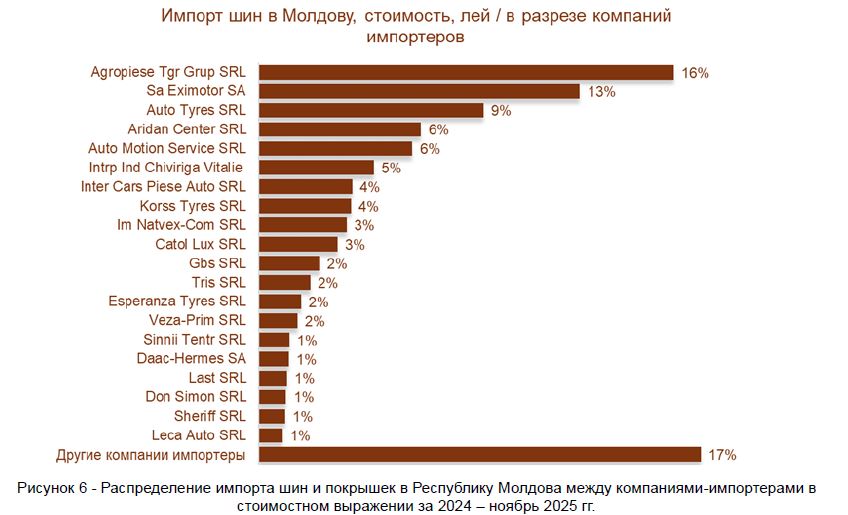

Стоимостная структура импортеров во многом повторяет количественную (таблица 7).

Agropiese Tgr Grup SRL лидирует с 16% стоимостного объема на сумму 352 млн леев, причем компания

увеличила обороты со 172 млн до 180 млн леев. SA Eximotor SA занимает вторую позицию с 13% (272 млн леев), но здесь фиксируется значительное падение – со 158 млн до 114 млн леев. Auto Tyres SRL на третьем месте с 9% долей (191 млн леев) сохраняет стабильность оборотов.

Интересна позиция компании Intrp Ind Chiviriga Vitalie, которая по количественным показателям находится на 12-м месте, а по стоимостным – на 6-м с оборотом 98 млн леев. Это указывает на специализацию компании на более дорогом сегменте продукции. Рисунок 6 отражает стоимостное распределение между крупнейшими игроками рынка.

Анализ по импорту шин и покрышек для легковых автомобилей в Республику Молдова за период 2024 – ноябрь 2025 гг.

Сегмент легковых шин формирует основу молдавского импорта шинной продукции, составляя 1,51 млн единиц на общую сумму 1,18 млрд леев. Динамика этого сегмента демонстрирует позитивный тренд: с 750 тыс. штук в 2024 году до 765 тыс. в 2025-м, что означает прирост на 2% или 15 тыс. единиц в абсолютном выражении. Такой рост контрастирует с общим снижением импорта и свидетельствует о сохраняющемся спросе на легковую шинную продукцию.

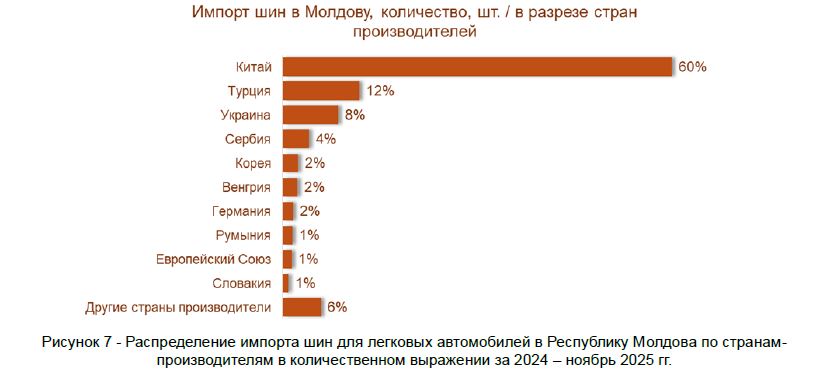

Географическая структура поставок легковых шин во многом повторяет общую картину (таблица 8).

Китай доминирует с долей 60%, поставив 904 тыс. единиц, причем китайский импорт вырос с 429 тыс. до 475 тыс. штук – увеличение на 11%. Турция удерживает 12% рынка (178 тыс. штук), но объемы снизились с 96 тыс. до 82 тыс. единиц. Украинские поставки составили 129 тыс. штук (8% рынка) при сокращении с 75 тыс. до 53 тыс.

единиц – падение на 29%, что является наиболее существенным среди крупных поставщиков.

Сербия занимает четвертую позицию с 4% долей (62 тыс. штук) и демонстрирует впечатляющий рост: с 25 тыс. до 37 тыс. единиц, что означает увеличение на 46%. Южнокорейские поставки составили 36 тыс. штук (2% рынка) при небольшом снижении. География поставок легковых шин охватывает 37 стран, при этом как в 2024-м, так и в 2025 году импорт осуществлялся из 35 государств. Рисунок 7 визуально подчеркивает китайское доминирование в легковом сегменте, которое даже более выражено, чем в общей структуре.

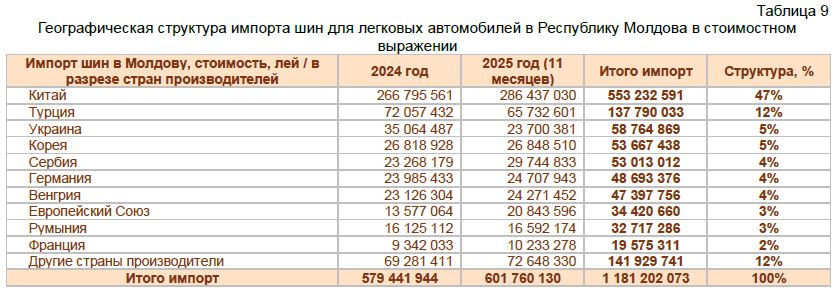

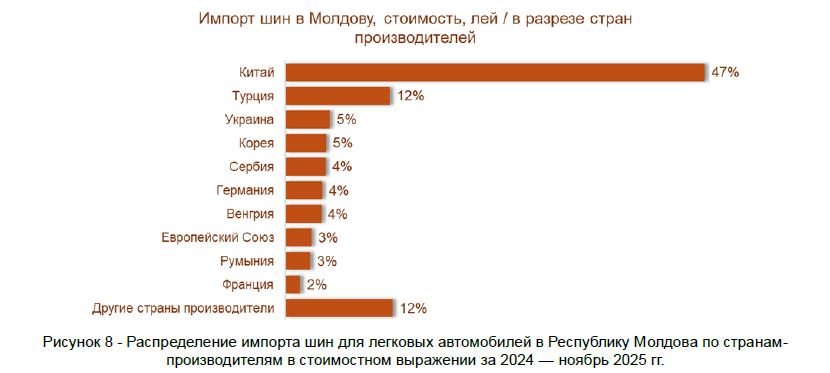

Стоимостная картина легкового импорта показывает некоторые особенности (таблица 9).

Китай формирует 47% стоимостного объема (553 млн леев), что пропорционально его количественной доле. Интересно, что китайский импорт в стоимостном выражении вырос с 267 млн до 286 млн леев, демонстрируя прирост на 7%. Турция удерживает 12% стоимости (138 млн леев) при снижении со 72 млн до 66 млн леев.

Показательно позиционирование отдельных стран в премиальном сегменте. Южная Корея при доле 2% по количеству формирует 5% стоимостного объема (54 млн леев), что указывает на высокую среднюю цену корейской продукции. Аналогичная ситуация с Германией: 2% по количеству и 4% по стоимости (49 млн леев). Венгрия также демонстрирует премиальное позиционирование – 2% и 4% соответственно (47 млн леев). Франция, поставив всего 12 тыс. штук, сформировала стоимостной оборот в 20 млн леев, что свидетельствует о фокусе на высококачественной продукции. Рисунок 8 иллюстрирует стоимостное распределение в легковом сегменте.

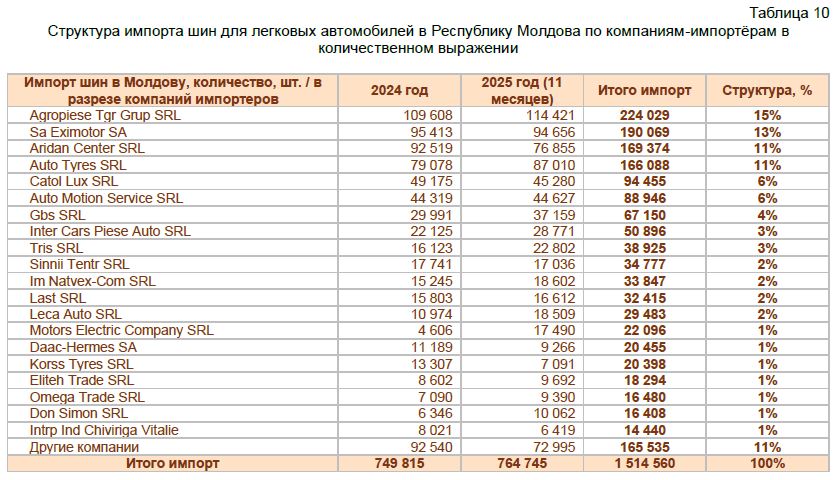

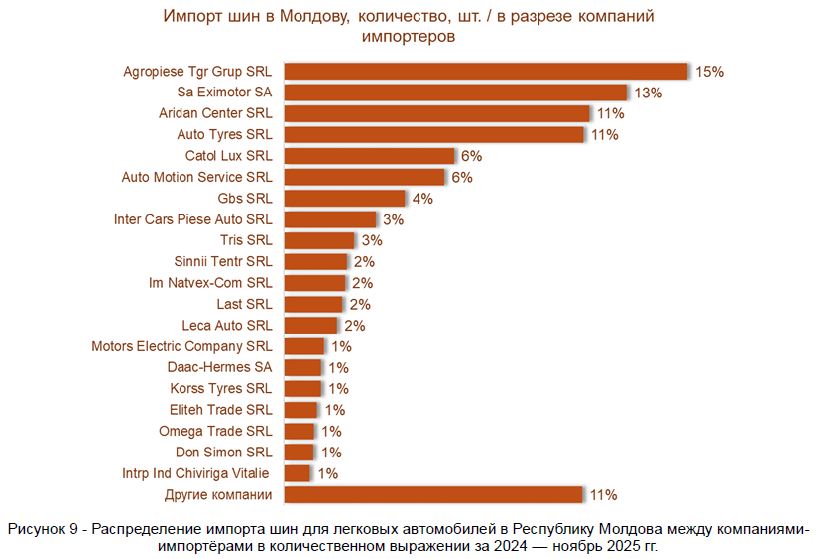

Структура импортеров легковых шин отличается от общей картины (таблица 10).

Лидер остается прежним – Agropiese Tgr Grup SRL с 15% рынка (224 тыс. штук), причем компания увеличила обороты со 110 тыс. до 114 тыс. единиц. SA Eximotor SA занимает второе место с 13% долей (190 тыс. штук) при стабильных показателях около 95 тыс. единиц ежегодно. Aridan Center SRL на третьей позиции с 11% (169 тыс. штук) демонстрирует снижение с 93 тыс. до 77 тыс. единиц.

Auto Tyres SRL также удерживает 11% рынка (166 тыс. штук) при росте с 79 тыс. до 87 тыс. единиц. Показательна динамика компании Motors Electric Company SRL, которая нарастила импорт с 5 тыс. до 17 тыс. штук, увеличив объемы в три с половиной раза. Общее количество импортеров легковых шин составляет 108 компаний: в 2024 году операции вели 92 компании, в 2025-м – 72, что подтверждает тренд на консолидацию. Рисунок 9 демонстрирует распределение рыночных долей среди крупнейших импортеров легкового сегмента.

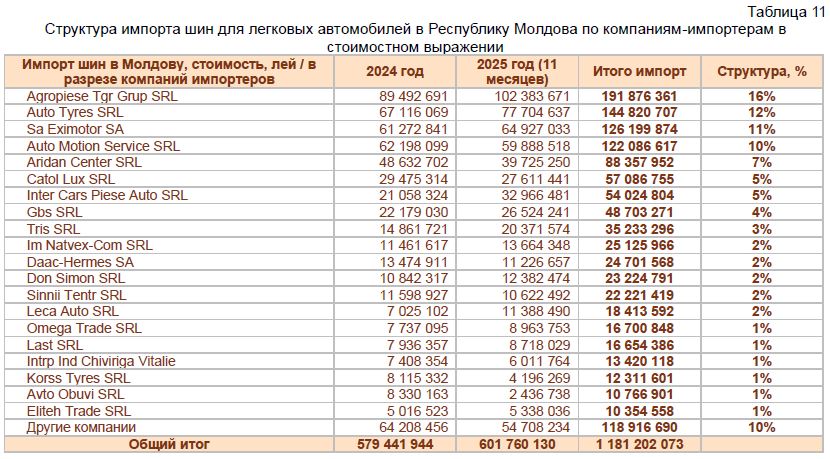

Стоимостная структура импортеров легковых шин показывает интересные акценты (таблица 11).

Agropiese Tgr Grup SRL лидирует с 16% (192 млн леев) при росте с 89 млн до 102 млн леев. Auto Tyres SRL занимает второе место с 12% долей (145 млн леев), опережая по стоимости SA Eximotor SA, которая находится на третьей позиции с 11% (126 млн леев). Это объясняется тем, что Auto Tyres SRL специализируется на более дорогом сегменте: при меньших количественных объемах компания формирует больший стоимостной оборот.

Auto Motion Service SRL демонстрирует аналогичное позиционирование – четвертое место по стоимости с 10% долей (122 млн леев) при пятом месте по количеству. Стоимостные обороты компании практически стабильны

на уровне 60-62 млн леев ежегодно. Рисунок 10 визуализирует стоимостное распределение, где заметно более равномерное распределение долей между лидерами по сравнению с количественной структурой.

Анализ по импорту шин и покрышек для автобусов или транспортных средств для перевозки грузов в Республику Молдова за период 2024 – ноябрь 2025 гг.

Сегмент грузовых и автобусных шин занимает второе место по значимости, составляя 407 тыс. единиц на сумму 778 млн леев. В отличие от легкового сегмента, здесь наблюдается отчетливое снижение импорта: с 224 тыс. штук в 2024 году до 183 тыс. в 2025-м, что означает сокращение на 18% или 41 тыс. единиц в абсолютном выражении. Такая динамика может быть связана с замедлением в секторе грузоперевозок или оптимизацией эксплуатации коммерческого транспорта.

Географическая структура грузового сегмента демонстрирует еще большую концентрацию на азиатских поставщиках (таблица 12).

Китай контролирует половину рынка с долей 50% (206 тыс. штук), однако китайский импорт существенно снизился: со 115 тыс. до 90 тыс. единиц, что составляет падение на 22%. Турция удерживает 30% рынка (121 тыс. штук) также при снижении с 66 тыс. до 54 тыс. единиц. Совокупно Китай и Турция формируют 80% грузового импорта, что указывает на высокую зависимость от этих двух поставщиков.

Сербия находится на третьем месте с 5% долей (22 тыс. штук) и демонстрирует рост с 9 тыс. до 13 тыс. единиц. Вьетнам занимает четвертую позицию с 4% (16 тыс. штук) при стабильных объемах около 8 тыс. единиц ежегодно. Украинские поставки грузовых шин составили всего 11 тыс. штук (3% рынка) при снижении с 6 тыс. до 5

тыс. единиц. География поставок грузовых шин охватывает 33 страны: в 2024 году импорт велся из 33 государств, в 2025-м – из 30. Рисунок 11 наглядно показывает доминирование китайско-турецкого дуополия в грузовом сегменте.

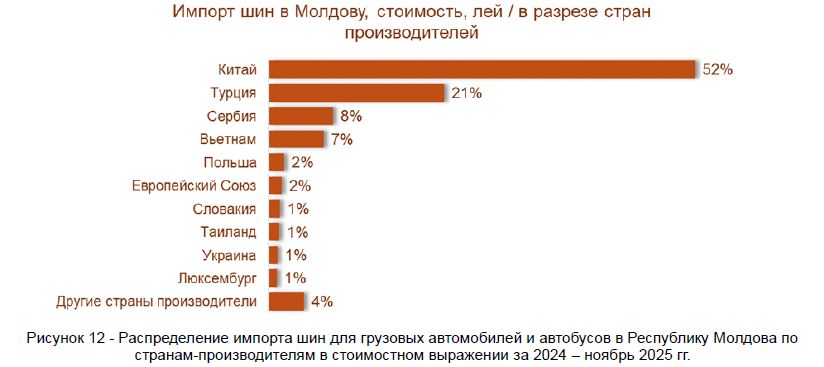

Стоимостная структура грузового импорта отражает особенности ценообразования (таблица 13).

Китай формирует 52% стоимостного объема (403 млн леев), что пропорционально выше его количественной доли благодаря среднему ценовому уровню. Китайский импорт в стоимостном выражении сократился с 232 млн до 171 млн леев – падение на 26%, что превышает количественное снижение. Турция удерживает 21% стоимости (166 млн леев) при сокращении с 95 млн до 70 млн леев.

Сербия занимает третье место с долей в 8% от общей стоимости (61 млн леев), что выше её количественного показателя и указывает на более дорогую продукцию. Импорт из Сербии вырос с 27 млн до 33 млн леев. На долю Вьетнама приходится 7% от общего объёма в стоимостном выражении (52 млн леев), что также свидетельствует о более высоком позиционировании по сравнению с 4% от общего объёма в количественном выражении. Польша при скромных объёмных показателях (3 тыс. штук) составила 2% от общей стоимости (15 млн леев), что свидетельствует о поставках специализированной дорогостоящей продукции. На рисунке 12 показано распределение стоимости в грузовом сегменте.

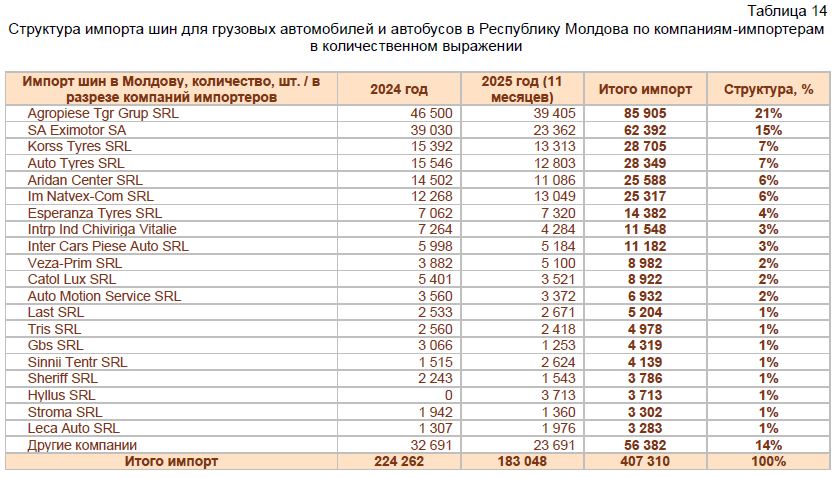

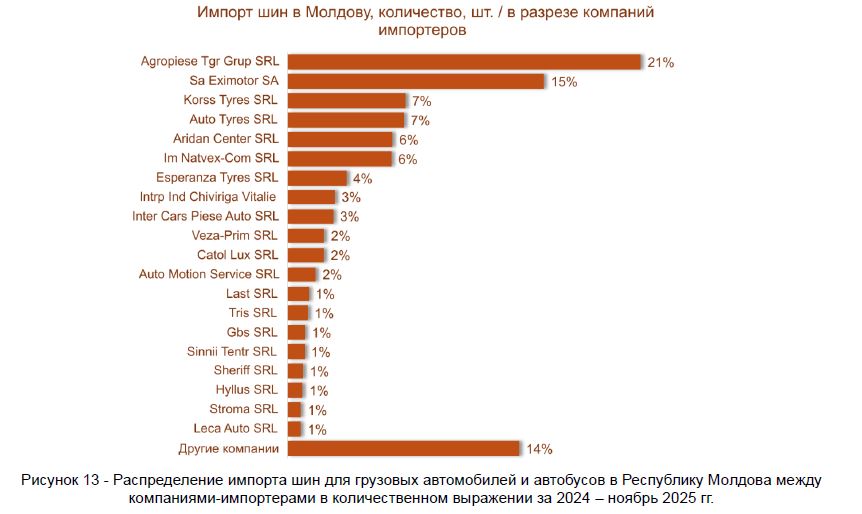

Структура импортеров грузовых шин демонстрирует иную расстановку сил по сравнению с легковым сегментом (таблица 14). Лидер остается прежним — Agropiese Tgr Grup SRL с долей рынка 21 % (86 тыс. штук), хотя объемы снизились с 47 тыс. до 39 тыс. единиц. SA Eximotor SA удерживает второе место с долей 15 % (62 тыс. штук) при существенном падении с 39 тыс. до 23 тыс. единиц — сокращение на 40 %.

Лидер остается прежним — Agropiese Tgr Grup SRL с долей рынка 21 % (86 тыс. штук), хотя объемы снизились с 47 тыс. до 39 тыс. единиц. SA Eximotor SA удерживает второе место с долей 15 % (62 тыс. штук) при существенном падении с 39 тыс. до 23 тыс. единиц — сокращение на 40 %.

Korss Tyres SRL занимает третье место с долей 7 % (29 тыс. штук), также сократившись с 15 тыс. до 13 тыс. единиц. Auto Tyres SRL делит третье-четвёртое место с долей 7 % (28 тыс. штук), сократившись с 16 тыс. до 13 тыс. единиц. Показательно появление в топ-20 компании Hyllus SRL, которая в 2024 году не осуществляла импорт, а в 2025-м завезла 4 тыс. штук, сразу войдя в число крупнейших операторов.

Количество компаний-импортёров грузовых шин составляет 103: в 2024 году операции вели 88 компаний, в 2025-м — 77, что подтверждает общемировой тренд на консолидацию. На рисунке 13 показана концентрация импорта грузовых шин среди ведущих игроков.

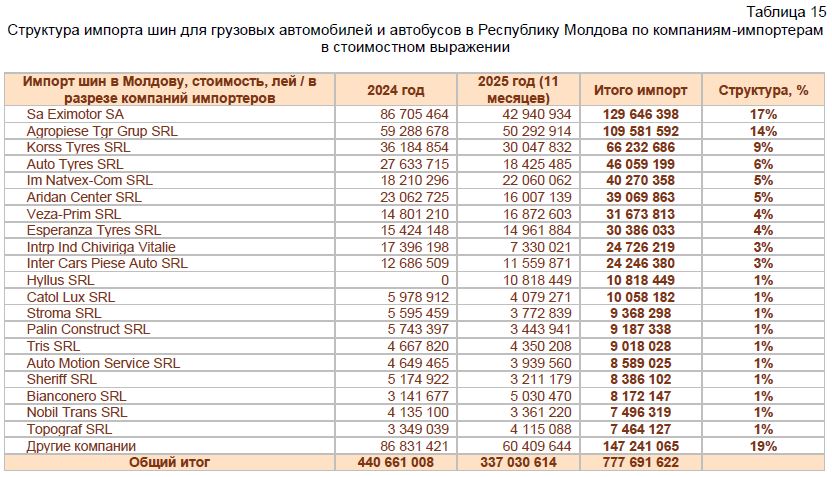

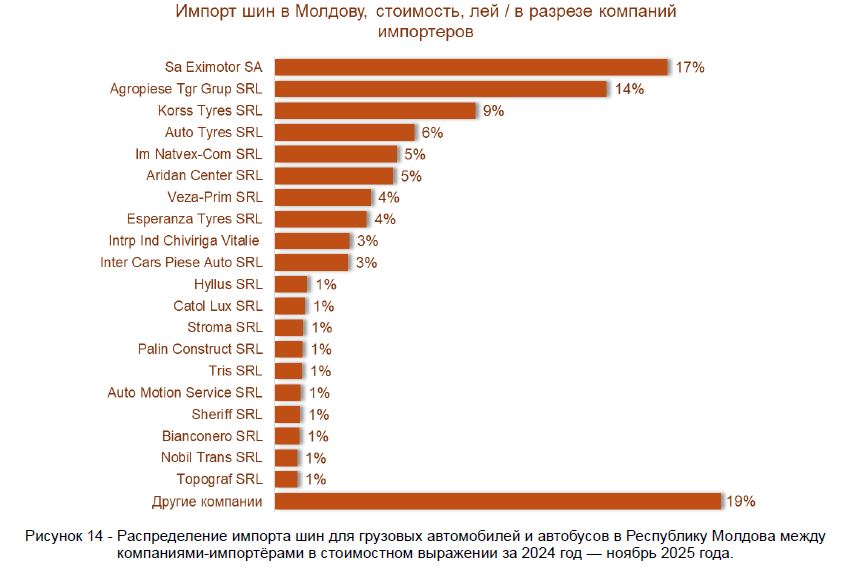

Стоимостная структура импорта грузовых шин существенно отличается от количественной (таблица 15).

Компания SA Eximotor SA лидирует по стоимости с долей 17 % (130 млн леев), несмотря на второе место по количеству, что указывает на специализацию компании на премиальной продукции. Стоимостной оборот компании сократился с 87 млн до 43 млн леев — падение на 50 %, что существенно превышает количественное снижение.

Agropiese Tgr Grup SRL занимает второе место по стоимости с долей 14 % (110 млн леев), при этом её стоимость снизилась с 59 млн до 50 млн леев. Korss Tyres SRL удерживает третью позицию с долей 9 % (66 млн леев), также ориентируясь на более дорогой сегмент. Компания Hyllus SRL, появившаяся только в 2025 году, сразу же сформировала оборот в 11 млн леев и вошла в топ-11 по стоимости. Это свидетельствует о выходе на рынок

крупного специализированного игрока, ориентированного на высокомаржинальную продукцию. На рисунке 14 показано распределение стоимости в грузовом сегменте.

Выводы

Молдавский рынок импорта шинной продукции демонстрирует неоднородную динамику с разнонаправленными тенденциями в различных сегментах. Общий объем поставок за период с 2024 по ноябрь 2025 года составил 2,12 млн единиц на сумму 2,17 млрд леев, при этом наблюдается небольшое снижение импорта на 3 % в количественном выражении между двумя анализируемыми периодами.

Структурный анализ показывает абсолютное доминирование легкового сегмента, на долю которого приходится 71 % количественного и 55 % стоимостного объёма импорта. Этот сегмент демонстрирует устойчивость: в 2025 году он вырастет на 2 %, что свидетельствует о стабильном спросе со стороны владельцев легковых автомобилей. В отличие от него, грузовой и автобусный сегменты переживают спад: их доля сократится на 18 %, что может быть связано с замедлением темпов роста в секторе коммерческих перевозок или оптимизацией парка грузового транспорта.

Географический анализ показывает критическую зависимость молдавского рынка от азиатских производителей, в первую очередь от Китая, на долю которого приходится 59 % количественного и 46 % стоимостного импорта. При этом китайские поставки демонстрируют рост в легковом сегменте и существенное снижение в грузовом, что указывает на структурную трансформацию китайского экспорта в сторону массового легкового рынка. Турция удерживает вторую позицию с долей рынка 16 %, но демонстрирует снижение во всех сегментах.

Обращает на себя внимание рост присутствия сербских компаний, особенно в легковом сегменте, где поставки выросли на 46%. Это может свидетельствовать об успешной экспансии сербских производителей на молдавский рынок и их конкурентоспособности по соотношению цена-качество. Украинский импорт в легковом сегменте существенно сократился на 29%, что, очевидно, связано с внешними обстоятельствами и логистическими ограничениями.

Ценовой анализ показывает противоречивые тенденции. Легковые шины умеренно дорожают на 2 %, что может быть связано с инфляционными процессами и ростом себестоимости. Грузовые шины дешевеют на 6 %, что в условиях снижения спроса может указывать на ценовую конкуренцию между поставщиками. Резкий рост цен на строительные и промышленные шины на 86 % объясняется скорее структурным сдвигом в пользу более специализированной продукции, чем общим ценовым трендом.

Структура импортеров демонстрирует умеренную концентрацию: 20 крупнейших компаний контролируют 82 % рынка, при этом общее количество операторов сократилось с 229 до 207, что свидетельствует о консолидации и уходе мелких игроков. Лидер рынка Agropiese Tgr Grup SRL занимает 16 % в обоих сегментах, демонстрируя диверсифицированную стратегию. Интересно появление новых крупных игроков, таких как Hyllus SRL в грузовом сегменте, что указывает на сохраняющуюся привлекательность рынка для новых участников.

Стоимостная дифференциация между компаниями указывает на различия в бизнес-моделях: одни операторы сосредоточены на массовом импорте дешевой продукции, другие специализируются на премиальном сегменте с меньшими объемами, но более высокой маржинальностью. Это особенно заметно в сегменте грузоперевозок, где позиции компаний по количеству и стоимости существенно различаются.

Для трейдеров и импортеров ключевыми выводами являются следующие аспекты. Легковой сегмент сохраняет устойчивость и потенциал роста, в то время как грузовой переживает коррекцию. Зависимость от поставок из Китая остается критически высокой, что создает риски при возможных изменениях в торговой политике или логистике. Появление альтернативных поставщиков, таких как Сербия, открывает возможности для диверсификации закупок. Рынок консолидируется, создавая барьеры для мелких игроков, но оставляя возможности для специализированных операторов в премиальных нишах.

Прогнозируя развитие ситуации, можно ожидать сохранения текущих тенденций: умеренного роста легкового сегмента на фоне стабилизации автопарка, дальнейшего снижения импорта грузовых шин при отсутствии роста экономической активности, усиления позиций китайских производителей в массовом сегменте и постепенной диверсификации поставщиков в премиальных категориях. Молдавский рынок шин остается импортозависимым, открытым для международной конкуренции и чувствительным к макроэкономическим факторам, что создает как возможности, так и риски для участников торговых операций.