В динамичном мире международной торговли зерновыми культурами, где каждый месяц приносит новые вызовы и возможности, Республика Молдова продолжает утверждать себя как надёжный поставщик на европейских, ближневосточных и африканских рынках.

Октябрь 2025 года, переходный период между завершением уборочной кампании и разгаром экспортного сезона, становится особенно информативным для анализа. Здесь не только фиксируются объёмы и цены, но и проявляются глубинные тенденции: влияние глобальных цен на энергоносители, логистические узкие места в Черноморском регионе, а также сдвиги в предпочтениях импортёров, обусловленные климатическими аномалиями и геополитическими факторами. Для трейдеров, ежедневно балансирующих между рисками и прибылями, и для фермеров, чьи урожаи зависят от капризов погоды и рыночных сигналов, такой обзор — не просто статистика, а дорожная карта для стратегических решений.

Для молдавских трейдеров и фермеров октябрь 2025 года стал месяцем проверки гипотез о спросе, тестирования ценовых уровней и отработки логистических маршрутов. Именно в этот период формируются ожидания относительно всего экспортного сезона, выстраиваются отношения с ключевыми импортёрами, определяются приоритетные направления поставок. Анализ структуры экспорта проведенный экспертом Юрием Рижа позволяет не просто зафиксировать статистику отгрузок, но и выявить скрытые тренды, понять ценовую логику различных рынков сбыта, оценить конкурентоспособность отдельных компаний-экспортёров.

В центре внимания данного исследования — подробная картина экспорта зерновых из республики за октябрь текущего года. Мы не только рассмотрим общую картину поставок, но и углубимся в анализ трёх ключевых культур, составляющих основу экспортного портфеля Молдовы. Особое внимание мы уделим географии сбыта, ценовой дифференциации по направлениям и роли отдельных компаний в формировании экспортных потоков. Такой подход позволяет участникам рынка лучше понимать собственное позиционирование и принимать более взвешенные торговые решения.

Общая картина экспорта зерновых

Октябрьские показатели экспорта молдавского зерна демонстрируют впечатляющее разнообразие отгружаемой продукции. Согласно данным таблицы 1, за месяц из страны было экспортировано 57,8 тыс. тонн зерновых культур на общую сумму 216,3 млн леев. Примечательно, что в экспортной корзине оказалось девять различных культур, что свидетельствует о гибкости молдавского аграрного сектора и его способности удовлетворять специфические запросы международных покупателей. От классической пшеницы и кукурузы до нишевых культур, таких как рис, гречиха и тритикале, — такая широта ассортимента редко встречается у небольших экспортёров и подчёркивает агроклиматический потенциал республики.

Примечательно, что в экспортной корзине оказалось девять различных культур, что свидетельствует о гибкости молдавского аграрного сектора и его способности удовлетворять специфические запросы международных покупателей. От классической пшеницы и кукурузы до нишевых культур, таких как рис, гречиха и тритикале, — такая широта ассортимента редко встречается у небольших экспортёров и подчёркивает агроклиматический потенциал республики.

Рассматривая структуру экспорта по объёму, нельзя не заметить доминирование трёх культур-лидеров. Пшеница уверенно занимает первую позицию с показателем 46,1 тыс. тонн, что составляет почти 80 % всего экспорта зерновых в октябре. Кукуруза находится на второй строчке с 9,4 тыс. тонн и долей 16,3 %, ячмень замыкает тройку лидеров с 1,8 тыс. тонн и 3,1 % соответственно. Интересно, что оставшиеся шесть культур в совокупности обеспечивают лишь 0,8 % объёма, однако их присутствие в экспортной структуре нельзя недооценивать — они играют роль маркеров диверсификации и потенциальных точек роста.

Переходя к анализу стоимостной структуры, обнаруживаем смещение акцентов. Пшеница по-прежнему лидирует, но её доля снижается до 75,3 % от общей стоимости экспорта, составляя 162,9 млн леев. Кукуруза, напротив, усиливает свои позиции, занимая 20,6 % стоимости при выручке 44,6 млн леев. Ячмень сохраняет стабильные 3,0 % с суммой 6,4 млн леев. Остальные культуры, несмотря на скромные объёмные доли, обеспечивают 1,1 % стоимости благодаря значительно более высоким удельным ценам.

Сопоставление объёмной и стоимостной структур раскрывает интересную закономерность. Культуры с более высокой ценой за тонну демонстрируют рост своей доли именно в стоимостном выражении. Наиболее показательный пример — кукуруза, чья стоимостная доля превышает объёмную на 4,3 процентных пункта. Средняя цена реализации кукурузы достигла 4 740 леев за тонну, что на 34 % выше цены пшеницы (3 532 лея). Ещё более яркий контраст демонстрируют нишевые культуры: рис торгуется по 20 563 лея за тонну, просо — по 6 452 лея, рожь — по 5 839 леев. Эти ценовые премии объясняются меньшими объёмами производства, специфическими требованиями к качеству и ограниченной конкуренцией на отдельных рыночных сегментах.

Для визуализации доминирования ключевых культур обратимся к рисунку 1, где наглядно представлены объёмные пропорции октябрьского экспорта. График убедительно показывает подавляющее преимущество пшеницы и значимую роль кукурузы, в то время как остальные культуры остаются практически незаметными на общем фоне. Анализ средневзвешенной цены экспорта зерновых за октябрь показывает уровень около 3 743 леев за тонну. Пшеница торгуется ниже этого среднего показателя, что закономерно для массовой культуры с высокой конкуренцией. Кукуруза и большинство нишевых позиций находятся выше средней линии, формируя более маржинальные сегменты экспортного портфеля. Для трейдеров это означает возможность балансировать риски между высокообъёмными контрактами с умеренной маржой и специализированными поставками с повышенной рентабельностью. Фермерам же стоит обратить внимание на потенциал расширения производства премиальных культур при наличии гарантированных каналов сбыта.

Анализ средневзвешенной цены экспорта зерновых за октябрь показывает уровень около 3 743 леев за тонну. Пшеница торгуется ниже этого среднего показателя, что закономерно для массовой культуры с высокой конкуренцией. Кукуруза и большинство нишевых позиций находятся выше средней линии, формируя более маржинальные сегменты экспортного портфеля. Для трейдеров это означает возможность балансировать риски между высокообъёмными контрактами с умеренной маржой и специализированными поставками с повышенной рентабельностью. Фермерам же стоит обратить внимание на потенциал расширения производства премиальных культур при наличии гарантированных каналов сбыта.

Учитывая, что три лидирующие культуры концентрируют 99,2 % объёма и 98,9 % стоимости октябрьского экспорта, логично сосредоточить детальный анализ именно на них. Пшеница, ячмень и кукуруза не просто формируют статистику — они определяют торговую репутацию молдавских зерновых на международной арене, обеспечивают валютные поступления и создают рабочие места по всей цепочке –– от поля до порта. Далее последует углублённое рассмотрение каждой из этих культур с детализацией по странам-импортёрам и компаниям-экспортёрам.

Экспорт пшеницы

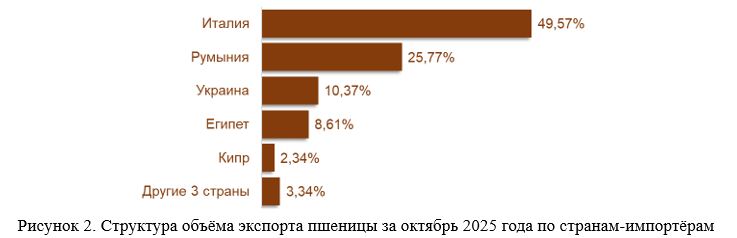

Экспорт пшеницы традиционно выступает флагманом молдавских зерновых поставок, и октябрь 2025 года не стал исключением. За месяц было отгружено 46,1 тыс. тонн пшеницы на сумму 162,9 млн леев, при средней цене реализации 3 532 лея за тонну. Продукция нашла своих покупателей в восьми странах, что демонстрирует расширяющуюся географию сбыта и способность молдавских экспортёров работать как с ближними соседями, так и с дальними рынками. Детальная картина распределения пшеничного экспорта по странам-импортёрам представлена в таблице 2. Безоговорочное лидерство принадлежит Италии, которая приобрела 22,9 тыс. тонн молдавской пшеницы, что составляет без малого половину всего октябрьского объёма — точнее, 49,57 %. Стоимость поставок достигла 84,9 млн леев, при цене 3 714 леев за тонну. На втором месте Румыния с показателем 11,9 тыс. тонн и долей 25,77 %, что эквивалентно 40,6 млн леев выручки, по цене 3 413 леев. Украина заняла третью позицию, импортировав 4,8 тыс. тонн пшеницы за 16,8 млн леев, по цене 3 512 леев, обеспечив 10,37 % октябрьского объёма.

Безоговорочное лидерство принадлежит Италии, которая приобрела 22,9 тыс. тонн молдавской пшеницы, что составляет без малого половину всего октябрьского объёма — точнее, 49,57 %. Стоимость поставок достигла 84,9 млн леев, при цене 3 714 леев за тонну. На втором месте Румыния с показателем 11,9 тыс. тонн и долей 25,77 %, что эквивалентно 40,6 млн леев выручки, по цене 3 413 леев. Украина заняла третью позицию, импортировав 4,8 тыс. тонн пшеницы за 16,8 млн леев, по цене 3 512 леев, обеспечив 10,37 % октябрьского объёма.

Египет выступил крупнейшим внеевропейским покупателем молдавской пшеницы, закупив 4,0 тыс. тонн на сумму 12,5 млн леев. Доля североафриканской страны составила 8,61 % по объёму, однако характерно, что цена оказалась самой низкой среди всех направлений — 3 143 лея за тонну. Кипр приобрёл 1,1 тыс. тонн пшеницы за 3,7 млн леев, по цене 3 457 леев, обеспечив 2,34 % рынка. Три другие страны, не детализированные в отчётности, в совокупности импортировали 1,5 тыс. тонн на 4,4 млн леев, что дало им 3,34 % объёма.

Анализируя структуру объёма пшеничного экспорта, отмечаем высокую концентрацию поставок на двух рынках. Италия и Румыния вместе аккумулировали 75,34 % экспорта пшеницы, что говорит о чёткой европейской ориентации молдавских трейдеров. Присутствие Украины и Египта диверсифицирует географию, но не меняет общего вектора. При переходе к стоимостной структуре картина слегка трансформируется: доля Италии возрастает до 52,12 % благодаря более высокой цене реализации, прибавляя 2,55 процентных пункта. Румыния, напротив, незначительно теряет в стоимостной весомости, снижаясь до 24,89 %. Египетская доля сокращается до 7,66 %, уступая почти процентный пункт из-за дисконтированной цены.

Ценовая дифференциация по направлениям экспорта заслуживает отдельного внимания. Диапазон цен колеблется от минимальных 3 143 леев для Египта до максимальных 3 714 леев для Италии, что составляет разницу в 18 %. Такой разброс объясняется рядом факторов: различия в требованиях к качеству пшеницы, логистические издержки, условия контрактов, сезонность спроса и конкурентная среда на каждом конкретном рынке. Европейские покупатели, ориентированные на хлебопекарную пшеницу с высоким содержанием белка и клейковины, готовы платить больше. Египет же, закупающий в основном фуражную пшеницу или продовольственную более низких классов для обеспечения государственных программ, традиционно торгуется с дисконтом.

Прослеживается интересная закономерность: чем дальше географически расположен рынок сбыта, тем ниже, как правило, цена реализации. Это отчасти парадоксально, учитывая возрастающие логистические расходы, но объясняется структурой спроса. Дальние рынки часто предъявляют менее жёсткие требования к качеству, работают с большими объёмами и фокусируются на цене. Ближние европейские покупатели ценят стабильность поставок, качество и готовность к специфическим требованиям. Для трейдеров это создаёт возможность оптимизации портфеля контрактов: балансировать между маржинальными европейскими направлениями и объёмными, но менее прибыльными поставками на удалённые рынки.

Географическое распределение пшеничного экспорта наглядно демонстрирует рисунок 2, где чётко видна доминирующая роль итальянского направления и значимость румынского рынка.

Переходя к рассмотрению компаний-экспортёров пшеницы, обращаемся к таблице 3, которая раскрывает конкурентную среду молдавского рынка.

Переходя к рассмотрению компаний-экспортёров пшеницы, обращаемся к таблице 3, которая раскрывает конкурентную среду молдавского рынка. В октябре пшеницу экспортировали 27 молдавских компаний, что свидетельствует о достаточно фрагментированной структуре отрасли с множеством активных игроков разного масштаба.

В октябре пшеницу экспортировали 27 молдавских компаний, что свидетельствует о достаточно фрагментированной структуре отрасли с множеством активных игроков разного масштаба.

Лидирующие позиции занимает компания Agrofloris-Nord SRL, отгрузившая 10,3 тыс. тонн пшеницы на сумму 36,6 млн леев, по цене 3 540 леев за тонну. Доля компании в общем объёме экспорта составила 22,43 %, а в стоимости — 22,48 %, что демонстрирует сбалансированность её ценового позиционирования относительно среднерыночного показателя. На втором месте Agro-Nova Prim SRL с показателем 8,6 тыс. тонн и долей 18,72 %, реализовавшая продукцию на 30,1 млн леев по цене 3 491 лей. Третью строчку заняла Orom-Imexpo SRL, экспортировавшая 6,2 тыс. тонн пшеницы за 25,8 млн леев. Примечательно, что эта компания продемонстрировала самую высокую среди лидеров цену реализации — 4 152 лея за тонну, что на 18 % превышает средний уровень и говорит о работе на премиальных сегментах рынка.

Среди других значимых игроков выделяются Demir Agro SRL с объёмом 2,7 тыс. тонн и долей 5,79 %, а также Sc Trei V Grup SRL, отгрузившая 2,2 тыс. тонн, что составило 4,79 % рынка. Rusagro-Prim SRL экспортировала 1,9 тыс. тонн пшеницы по достаточно высокой цене — 3 603 лея, обеспечив 4,20 % объёма и 4,29 % стоимости. Замыкают десятку крупнейших экспортёров компании Limburg SRL, Avvaterra-Sm SRL, Rostan SRL и Agro Compact SRL с долями от 3,20 % до 3,50 %.

Особого внимания заслуживает компания Rostan SRL, которая при объёме в 1,5 тыс. тонн и доле в 3,25 % продемонстрировала самую низкую среди топ-игроков цену реализации — всего 2 762 лея за тонну. Это на 22 % ниже среднерыночного уровня и может указывать либо на работу с фуражными сортами, либо на особые условия контрактов с дисконтом за объём. Семнадцать более мелких компаний в совокупности обеспечили 8,0 тыс. тонн экспорта на сумму 26,5 млн леев, что составляет 17,30 % от общего объёма и 16,28 % от общей стоимости.

Анализируя структуру рынка по объёму, мы видим умеренную концентрацию. Три крупнейших экспортёра контролируют 54,62 % октябрьских поставок пшеницы, а 10 ведущих компаний — 82,70 %. Это говорит о наличии явных лидеров, но сохранении конкурентной среды и возможностей для средних игроков. При переходе к стоимостной структуре тройка лидеров усиливает свои позиции до 56,81 %, преимущественно за счёт высоких цен реализации Orom-Imexpo SRL. Десять крупнейших компаний в стоимостном выражении занимают 83,72 % рынка.

Ценовая дифференциация между компаниями весьма значительна. Разброс от 2 762 леев у Rostan SRL до 4 152 леев у Orom-Imexpo SRL составляет впечатляющие 50 %. Такая вариативность указывает на различные стратегии позиционирования: одни компании делают ставку на объём и работают с массовыми сортами по конкурентоспособным ценам, другие специализируются на премиальных направлениях, требующих высокого качества и обеспечивающих более высокую маржу. Крупные экспортёры в среднем устанавливают цены на уровне рыночных или выше, что подтверждает их способность работать с требовательными европейскими покупателями.

Сопоставление объёмной и стоимостной структур показывает, что компании с более высокими ценами реализации закономерно увеличивают свою долю именно в денежном выражении. Это создаёт для средних игроков стратегическую альтернативу: вместо борьбы за объёмы на высококонкурентном рынке сосредоточиться на качественных нишах с более высокой рентабельностью. Для фермеров вывод очевиден: партнёрство с ведущими экспортёрами может обеспечить не только стабильный сбыт, но и более высокие закупочные цены благодаря доступу компаний к премиальным рынкам.

Визуализация корпоративной структуры экспорта пшеницы представлена на рисунке 3, где отчётливо видна ведущая роль Agrofloris-Nord SRL и значимость компаний второго эшелона.

Подводя краткие итоги октябрьского экспорта пшеницы, отметим несколько ключевых моментов. Европейская ориентация поставок с преобладанием итальянского направления обеспечивает стабильность и относительно высокие цены реализации. Присутствие двух десятков активных экспортёров создаёт конкурентную среду, но не препятствует формированию группы лидеров с устойчивыми рыночными позициями. Ценовая дифференциация между направлениями и компаниями открывает возможности для тактического манёвра и выбора оптимальных торговых стратегий. Объём в 46 тыс. тонн за непиковый месяц говорит о хорошем потенциале для наращивания поставок в последующие периоды сезона.

Подводя краткие итоги октябрьского экспорта пшеницы, отметим несколько ключевых моментов. Европейская ориентация поставок с преобладанием итальянского направления обеспечивает стабильность и относительно высокие цены реализации. Присутствие двух десятков активных экспортёров создаёт конкурентную среду, но не препятствует формированию группы лидеров с устойчивыми рыночными позициями. Ценовая дифференциация между направлениями и компаниями открывает возможности для тактического манёвра и выбора оптимальных торговых стратегий. Объём в 46 тыс. тонн за непиковый месяц говорит о хорошем потенциале для наращивания поставок в последующие периоды сезона.

Экспорт ячменя

Экспорт ячменя в октябре 2025 года продемонстрировал скромные, но стабильные показатели, характерные для нишевых зерновых культур. За месяц было отгружено 1,8 тыс. тонн ячменя на общую сумму 6,4 млн леев, при средней цене реализации 3 520 леев за тонну. В отличие от пшеницы, география сбыта которой обширна, ячмень нашёл покупателей только в двух странах, что подчёркивает узкую специализацию этого направления экспорта и ориентацию на проверенных партнёров.

Согласно данным таблицы 4, подавляющая часть молдавского ячменя в октябре была отправлена на Кипр. Островное государство закупило 1,7 тыс. тонн продукции на сумму 6,1 млн леев, по цене 3 494 лея за тонну, обеспечив себе доминирующую долю в 96,06 % по объёму и 95,35 % по стоимости. Румыния стала единственным альтернативным направлением, импортировав всего 72 тонны ячменя на 0,3 млн леев, что составило лишь 3,94 % от общего объёма. Интересно, что румынская цена оказалась заметно выше кипрской — 4 156 леев против 3 494 леев, разница составила 19 %.

Островное государство закупило 1,7 тыс. тонн продукции на сумму 6,1 млн леев, по цене 3 494 лея за тонну, обеспечив себе доминирующую долю в 96,06 % по объёму и 95,35 % по стоимости. Румыния стала единственным альтернативным направлением, импортировав всего 72 тонны ячменя на 0,3 млн леев, что составило лишь 3,94 % от общего объёма. Интересно, что румынская цена оказалась заметно выше кипрской — 4 156 леев против 3 494 леев, разница составила 19 %.

Структура объёмов экспорта ячменя демонстрирует предельную концентрацию на единственном рынке. Кипр фактически выступает монопольным покупателем молдавского ячменя в октябре, что характерно для специализированных поставок фуражного зерна или сырья для пивоварения. Такая концентрация несёт в себе как преимущества, так и риски. С одной стороны, налаженные логистические цепочки, устоявшиеся деловые связи и понимание требований покупателя обеспечивают стабильность сбыта. С другой стороны, зависимость от единственного рынка делает экспортёров уязвимыми к любым изменениям конъюнктуры или политики импортёра.

При переходе к стоимостной структуре пропорции остаются почти неизменными: Кипр сохраняет 95,35 %, а Румыния незначительно увеличивает свою долю до 4,65 % за счёт более высокой цены. Этот сдвиг на 0,71 процентного пункта хоть и невелик, но показывает, что даже небольшие объёмы при правильном ценообразовании могут сформировать более значимую стоимостную позицию. Румынская премия в размере 662 леев за тонну может объясняться различиями в сортах ячменя, особыми условиями контракта или потребностью покупателя в продукции с определёнными характеристиками.

Ценовая близость основных поставок (средняя цена по направлениям варьирует в узком коридоре) говорит об относительной однородности экспортируемого ячменя и отсутствии глубокой дифференциации продукта. Однако наличие премиального румынского контракта намекает на потенциал развития более качественных сегментов. Для трейдеров это может стать сигналом к расширению географии: если удалось найти покупателя в Румынии с хорошей ценой, возможно, стоит активнее зондировать и другие европейские рынки, где традиционно высок спрос на качественный кормовой или пивоваренный ячмень.

Закономерность, прослеживаемая в сегменте ячменя, заключается в том, что сосредоточенность на одном рынке при отлаженной логистике минимизирует транзакционные издержки и риски невыполнения контрактов, но в то же время ограничивает манёвренность при изменении условий. Инсайт для участников рынка: диверсификация направлений экспорта ячменя могла бы снизить риски и потенциально увеличить среднюю цену реализации, особенно если развивать поставки в страны с устойчивым спросом на пивоваренное сырьё.

Географический срез экспорта ячменя представлен на рисунке 4, который наглядно демонстрирует подавляющее преимущество кипрского направления.

Обратимся к анализу компаний-экспортёров ячменя и изучим данные таблицы 5.

В октябре ячмень экспортировали пять молдавских компаний, что свидетельствует о компактности сектора и наличии чётко определённых лидеров с устоявшимися торговыми каналами.

В октябре ячмень экспортировали пять молдавских компаний, что свидетельствует о компактности сектора и наличии чётко определённых лидеров с устоявшимися торговыми каналами.

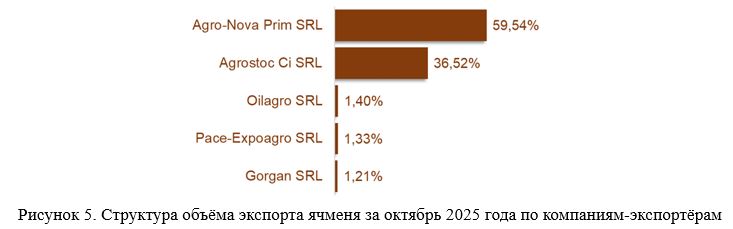

Безусловным лидером является компания Agro-Nova Prim SRL, которая отгрузила 1,1 тыс. тонн ячменя на сумму 4,0 млн леев, по цене 3 713 леев за тонну. Доля компании составила 59,54 % по объёму и 62,80 % по стоимости, что свидетельствует о её доминирующем положении на рынке. На втором месте находится компания Agrostoc Ci SRL с показателем 664 тонны и долей 36,52 %, реализовавшая продукцию на 2,1 млн леев по цене 3137 леев за тонну. Интересно, что эта компания работает по более низкой цене, чем лидер, что может указывать на различия в качестве поставляемого ячменя или на особенности контрактов.

Три остальные компании занимают маргинальные позиции с долей менее 2 % каждая. Oilagro SRL экспортировала 25 тонн на сумму 82,8 тыс. леев, по цене 3 251 лей, обеспечив себе 1,40 % рынка. Pace-Expoagro SRL отгрузила 24 тонны на сумму 87,1 тыс. леев, по цене 3 606 леев, заняв 1,33 % объёма. Компания Gorgan SRL, несмотря на минимальный объём в 22 тонны и долю всего в 1,21 %, продемонстрировала впечатляющую цену реализации — 5 808 леев за тонну, что на 65 % превышает средний уровень и более чем в полтора раза выше цены лидера рынка.

Анализируя структуру объёмов, отмечаем явную олигопольную конфигурацию рынка. Два крупнейших экспортёра — Agro-Nova Prim и Agrostoc Ci — совместно контролируют 96,06 % октябрьских поставок ячменя, фактически не оставляя места для конкуренции. При этом в стоимостном выражении лидер укрепляет свои позиции: доля Agro-Nova Prim увеличивается до 62,80 %, прибавляя 3,26 процентных пункта за счёт более высокой цены реализации. Agrostoc Ci, напротив, теряет в стоимостном выражении, снижаясь до 32,54 % из-за дисконтированной цены.

Ценовая дифференциация между компаниями весьма существенна. Диапазон от 3 137 леев у Agrostoc Ci до 5 808 леев у Gorgan SRL демонстрирует разницу в 85 %, что указывает на работу с принципиально разными сегментами рынка или сортами продукции. Высокая цена Gorgan может объясняться поставками пивоваренного ячменя премиального качества, в то время как основные игроки сосредоточены на кормовых сортах с более доступным ценообразованием. Средние цены ведущих компаний находятся в диапазоне 3 100–3 700 леев, что соответствует среднерыночному уровню цен на кормовой ячмень.

Сопоставление объёмной и стоимостной структур подтверждает правило: компании с более высокой ценой реализации закономерно увеличивают свою долю в денежном выражении. Agro-Nova Prim благодаря цене выше средней не только доминирует по объёму, но и усиливает своё присутствие в стоимостном выражении. Для фермеров это служит чётким ориентиром: партнёрство с ведущим экспортёром потенциально обеспечивает доступ к более выгодным каналам сбыта и лучшим закупочным ценам за счёт устоявшихся связей компании с ключевыми импортёрами.

Корпоративная структура ячменного экспорта наглядно представлена на рисунке 5, где отчётливо прослеживается доминирование двух ведущих компаний.

Резюмируя ситуацию с экспортом ячменя в октябре, выделим ключевые характеристики сегмента. Географическая концентрация на кипрском рынке обеспечивает стабильность текущих поставок, но ограничивает потенциал роста и создаёт риски зависимости от единственного покупателя. Олигопольная структура с доминированием двух компаний говорит о высоких барьерах входа в этот сегмент, связанных с необходимостью налаженных логистических цепочек и долгосрочных контрактов. Ценовые уровни остаются стабильными и близкими к пшеничным, что характерно для кормовых зерновых культур. Объём в 1,8 тыс. тонн за месяц невелик, но для нишевой культуры вполне приемлем и указывает на устойчивый спрос со стороны импортёров.

Экспорт кукурузы

Экспорт кукурузы в октябре 2025 года демонстрирует специфическую динамику, характерную для начала экспортного сезона этой культуры. За месяц было отгружено 9,4 тыс. тонн кукурузы на общую сумму 44,6 млн леев, при средней цене реализации 4 740 леев за тонну. Объёмы относительно невелики, что объясняется тем, что октябрь — переходный период, когда основная масса урожая кукурузы ещё находится в стадии уборки и послеуборочной подработки. Тем не менее раннесезонные отгрузки дают важные сигналы о структуре спроса и ценовых ожиданиях на предстоящие месяцы активных поставок.

Примечательно, что молдавская кукуруза в октябре нашла покупателей в девяти странах, что демонстрирует более широкую географию сбыта по сравнению с ячменём и сопоставимую с пшеницей. Такая диверсификация направлений свидетельствует о гибкости трейдеров и способности работать с различными рынками, от ближневосточных до европейских.

Детальная картина распределения кукурузного экспорта по странам-импортёрам представлена в таблице 6. Лидирующие позиции уверенно занимает Ливан, который приобрёл 6,5 тыс. тонн молдавской кукурузы на сумму 26,1 млн леев, по цене 4 002 лея за тонну. Доля ближневосточной страны составила 69,20 % по объёму, что делает её ключевым покупателем октябрьских поставок. Однако в стоимостном выражении позиция Ливана ослабевает до 58,42 %, теряя почти 11 процентных пунктов из-за относительно низкой цены закупки.

Лидирующие позиции уверенно занимает Ливан, который приобрёл 6,5 тыс. тонн молдавской кукурузы на сумму 26,1 млн леев, по цене 4 002 лея за тонну. Доля ближневосточной страны составила 69,20 % по объёму, что делает её ключевым покупателем октябрьских поставок. Однако в стоимостном выражении позиция Ливана ослабевает до 58,42 %, теряя почти 11 процентных пунктов из-за относительно низкой цены закупки.

На втором месте Турция с показателем 2,5 тыс. тонн и долей 26,92 % по объёму. Турецкие импортёры заплатили за молдавскую кукурузу 15,9 млн леев по впечатляющей цене 6 274 лея за тонну, что на 57 % выше ливанского уровня и на 32 % превосходит средний показатель экспорта. Благодаря этой ценовой премии Турция значительно усиливает свои позиции в стоимостной структуре, занимая 35,63 % и прибавляя 8,71 процентных пункта относительно объёмной доли.

Остальные семь стран импортировали кукурузу в малых объёмах, но по весьма интересным ценам. Болгария закупила 178 тонн за 1,4 млн леев, по цене 7 691 лей, обеспечив 1,89 % объёма. Румыния приобрела 49 тонн на 0,3 млн леев, по цене 5 748 леев, заняв 0,52 % рынка. Египет импортировал 48 тонн за 0,4 млн леев, по цене 7 621 лей. Ирак, Польша, Сербия и Сирия закупили по 22–23 тонны каждая, но с существенными ценовыми различиями: от 4 234 леев (Сирия) до рекордных 9 616 леев (Сербия).

Анализируя структуру объёма кукурузного экспорта, видим высокую концентрацию на двух рынках. Ливан и Турция совместно аккумулировали 96,12 % октябрьских поставок, причём ливанское направление явно доминирует как канал для массовых отгрузок кормовой кукурузы. Присутствие множества малых покупателей с долями менее 2 % указывает на тестирование различных рыночных ниш и поиск оптимальных каналов сбыта перед началом пикового сезона.

При переходе к стоимостной структуре пропорции существенно меняются. Турция увеличивает свою долю до 35,63 %, становясь вторым по значимости рынком не только по объёму, но и по выручке. Болгария, несмотря на скромные объёмы, обеспечивает себе 3,06 % стоимости за счёт высоких цен. Доля Ливана, напротив, снижается до 58,42 %, хотя он и сохраняет лидерство.

Разброс цен на кукурузу в зависимости от направления экспорта поражает своим масштабом. Диапазон от 4 002 леев за тонну в Ливане до 9 616 леев в Сербии составляет колоссальную разницу в 140 %. Такой разброс объясняется различиями в типах экспортируемой кукурузы, условиях контрактов и специфике спроса. Ливан и Сирия, очевидно, закупают кормовую кукурузу массового качества для нужд животноводства, где основным критерием является цена. Турция, Болгария, Египет и балканские страны, судя по ценам, импортируют либо продовольственную кукурузу, либо сырьё для пищевой промышленности с повышенными требованиями к качеству.

Прослеживается чёткая закономерность: ближневосточные рынки формируют основу для объёмных поставок по конкурентоспособным ценам, в то время как европейские направления, пусть и с небольшими партиями, обеспечивают значительно более высокую маржинальность. Это ставит трейдеров перед стратегической дилеммой: сосредоточиться на больших объёмах с умеренной прибылью или развивать премиальные каналы с меньшими партиями, но с существенно более высокой рентабельностью. Оптимальное решение, вероятно, заключается в балансировке портфеля между этими двумя подходами.

Инсайт для участников рынка: несезонные поставки кукурузы в октябре в страны с высокими ценами, такие как Турция или Балканы, могут быть особенно выгодными. Пока основная масса конкурентов ещё не вышла на рынок с новым урожаем, можно реализовать продукцию по премиальным ценам, воспользовавшись временным дефицитом предложения. Для фермеров это означает необходимость оперативно убирать и перерабатывать кукурузу, чтобы успеть воспользоваться возможностью раннего экспорта.

Географическая структура экспорта кукурузы наглядно представлена на рисунке 6, где отчётливо видна ведущая роль ливанского направления и значимость турецкого рынка.

Переходя к рассмотрению компаний-экспортёров кукурузы, обратимся к таблице 7.  В октябре кукурузу экспортировали восемь молдавских компаний, что свидетельствует о достаточно компактном, но конкурентном секторе с выраженной иерархией игроков.

В октябре кукурузу экспортировали восемь молдавских компаний, что свидетельствует о достаточно компактном, но конкурентном секторе с выраженной иерархией игроков.

Абсолютным лидером является компания Global Farming International SRL, отгрузившая 6,5 тыс. тонн кукурузы на сумму 26,1 млн леев, по цене 4 002 лея за тонну. Доля компании составила внушительные 69,20 % по объёму, что фактически делает её монополистом в экспорте кукурузы в октябре. В стоимостном выражении позиции Global Farming несколько слабее — 58,42 %, что связано с относительно невысокой ценой реализации, ориентированной на массовый ливанский рынок.

На втором месте компания Sati Tiraspol.Combinat Hleboprod с показателем 1,9 тыс. тонн и долей 20,54 % по объёму. Компания реализовала кукурузу на 12,2 млн леев по впечатляющей цене 6 323 лея за тонну, что на 58 % выше уровня лидера. Благодаря этому Sati Tiraspol значительно укрепила свои позиции в стоимостной структуре, заняв 27,40 % и прибавив 6,86 процентных пункта.

Третью строчку занимает Lender Agroprim SRL с объёмом 800 тонн и долей 8,50 %. Компания реализовала продукцию на 5,2 млн леев по цене 6 481 лей за тонну, что лишь незначительно превышает показатель Sati Tiraspol. В стоимостном выражении Lender Agroprim обеспечивает себе 11,63 %, наращивая долю на 3,13 процентных пункта за счёт высокой цены.

Остальные пять компаний занимают маргинальные позиции с долями менее 1 % каждая. Magnat Group Trading SRL экспортировала 93 тонны за 0,6 млн леев по цене 6 841 лей, обеспечив себе 0,99 % объёма. Особого внимания заслуживают три малые компании — G.V.I. Engineering SRL, Universal Agro SRL и Agrofirma Vanco SRL, которые при минимальных объёмах в 22–23 тонны демонстрируют радикально различные цены. G.V.I. Engineering продала свою кукурузу по рекордной цене 9 616 леев за тонну, Universal Agro — по 9 012 леев, а Agrofirma Vanco реализовала продукцию всего по 3 015 леев, что ниже даже ливанского уровня.

Анализируя структуру объёма кукурузного экспорта по компаниям, отмечаем крайне высокую концентрацию. Один лидер контролирует почти 70 % рынка, а тройка крупнейших экспортёров совместно занимают 98,24 % октябрьских поставок. Это указывает на наличие явного доминирующего игрока и двух сильных конкурентов, в то время как остальные участники рынка довольствуются крошечными нишами.

При переходе к стоимостной структуре пропорции существенно перераспределяются. Global Farming теряет в весомости, снижаясь до 58,42 %, что объясняется фокусом на массовых поставках по умеренным ценам. Sati Tiraspol и Lender Agroprim, напротив, усиливают свои позиции до 27,40 % и 11,63 % соответственно, благодаря премиальному ценообразованию. Тройка лидеров в стоимостном выражении контролирует 97,45 % рынка, что ещё выше показателя по объёму.

Ценовая дифференциация между компаниями достигает астрономических масштабов. Разброс от 3 015 леев у Agrofirma Vanco до 9 616 леев у G.V.I. Engineering составляет 219 %. Такая вариативность свидетельствует о работе с принципиально разными сегментами рынка, типами продукции и условиями контрактов. Крупные игроки, такие как Global Farming, специализируются на оптовых поставках фуражной кукурузы на ближневосточные рынки, где главным критерием является конкурентоспособная цена при приемлемом качестве. Средние компании, такие как Sati Tiraspol и Lender Agroprim, ориентируются на более требовательные европейские и турецкие рынки, где готовы платить больше за качество и особые характеристики продукции.

Сопоставление объёмной и стоимостной структур подтверждает общую закономерность: компании, ориентированные на премиальные сегменты с высокими ценами, закономерно увеличивают свою долю в денежном выражении, компенсируя меньшие объёмы более высокой маржинальностью. Для трейдеров это означает стратегический выбор: работать ли в логике крупных объёмов с Global Farming или сосредоточиться на нишевых направлениях с компаниями среднего звена, обеспечивающими более высокую рентабельность операций.

Корпоративная структура экспорта кукурузы представлена на рисунке 7, где наглядно видно подавляющее доминирование Global Farming International и присутствие компаний второго эшелона.

Подводя итоги ситуации с экспортом кукурузы в октябре, выделим ключевые особенности этого сегмента. Раннесезонные поставки сосредоточены преимущественно на ближневосточном направлении, при этом основным покупателем массовой кормовой кукурузы является Ливан. Турецкий рынок демонстрирует готовность платить существенную надбавку, что делает его привлекательным для трейдеров, способных обеспечить соответствующее качество продукции. Наличие множества небольших контрактов с европейскими странами по высоким ценам указывает на потенциал развития этих направлений при наращивании объёмов производства качественной кукурузы.

Подводя итоги ситуации с экспортом кукурузы в октябре, выделим ключевые особенности этого сегмента. Раннесезонные поставки сосредоточены преимущественно на ближневосточном направлении, при этом основным покупателем массовой кормовой кукурузы является Ливан. Турецкий рынок демонстрирует готовность платить существенную надбавку, что делает его привлекательным для трейдеров, способных обеспечить соответствующее качество продукции. Наличие множества небольших контрактов с европейскими странами по высоким ценам указывает на потенциал развития этих направлений при наращивании объёмов производства качественной кукурузы.

Доминирование одной компании в экспорте кукурузы обеспечивает как эффективность за счёт масштаба, так и потенциальные риски концентрации. Присутствие активных игроков среднего уровня с премиальным позиционированием обеспечивает конкурентную среду и демонстрирует жизнеспособность альтернативных стратегий. Объём в 9,4 тыс. тонн за октябрь невелик и отражает начало сезона, но структура поставок и уровень цен дают позитивные сигналы для последующих месяцев активного экспорта.

Стратегические выводы для участников рынка

Октябрь 2025 года в сфере экспорта молдавского зерна завершился с показателями, которые можно оценить как стабильные и многообещающие. Общий объём отгрузок в 57,8 тыс. тонн на сумму 216,3 млн леев для непикового месяца демонстрирует активность сектора и готовность удовлетворять международный спрос даже в переходный период между уборкой урожая и началом массовых экспортных кампаний.

Структурный анализ подтверждает сохранение традиционной иерархии культур в экспортном портфеле. Пшеница, на долю которой приходится 80 % объёма и 75 % стоимости, остаётся безоговорочным лидером и основой валютных поступлений от экспорта зерна. Кукуруза, занимающая 16 % объёма, но 21 % стоимости, демонстрирует более высокую удельную ценность и представляет собой важный резерв для роста маржинальности. Ячмень, занимающий 3 % рынка, играет нишевую, но стабильную роль. В совокупности эти три культуры составляют 99 % экспортной корзины, что указывает на специализацию молдавского зернового комплекса на ограниченном наборе культур с хорошо проработанными каналами сбыта.

География экспорта демонстрирует разумную диверсификацию при сохранении чётких приоритетов. Европейские рынки, в первую очередь Италия и Румыния, выступают основными покупателями пшеницы, обеспечивая стабильный спрос и относительно высокие цены. Ближневосточное направление, представленное Ливаном, Турцией и другими странами региона, активно поглощает кукурузу, формируя объёмный, хотя и менее маржинальный сегмент. Кипр демонстрирует устойчивый интерес к молдавскому ячменю, выступая практически монопольным покупателем этой культуры.

Ценовая дифференциация по направлениям экспорта раскрывает важную закономерность: европейские покупатели готовы платить больше за качество и надёжность поставок, в то время как ближневосточные рынки ориентированы на объём и конкурентоспособную цену. Разница в ценах на пшеницу между Италией и Египтом достигает 18 %, на кукурузу между Сербией и Ливаном — более 140 %. Такая вариативность даёт трейдерам возможность тактического манёвра: балансировать портфель контрактов между высокомаржинальными европейскими направлениями и крупными ближневосточными поставками в зависимости от рыночной конъюнктуры и наличия продукции соответствующего качества.

Анализ компаний-экспортёров выявил различные модели концентрации по культурам. На рынке пшеницы наблюдается умеренная фрагментация с участием 27 компаний, при этом тройка лидеров контролирует 55 % объёма. Это создаёт конкурентную среду и возможности для средних игроков находить свои ниши. Экспорт ячменя характеризуется олигополией двух компаний, на долю которых приходится 96 % рынка, что типично для узкоспециализированных направлений. В сегменте кукурузы наблюдается высочайшая концентрация с доминированием одного игрока, контролирующего 69 % отгрузок.

Трейдерам из проведённого анализа можно сделать несколько стратегических выводов. Во-первых, диверсификация географии поставок снижает риски и позволяет использовать разницу в ценах на разных рынках. Развитие европейских направлен.