Агропромышленный комплекс Республики Молдова традиционно является одним из ключевых секторов национальной экономики, обеспечивающих значительную долю экспортных поступлений страны. Продукция переработки зерновых культур занимает особое место в структуре молдавского экспорта, демонстрируя устойчивую динамику развития и географическую диверсификацию рынков сбыта.

Анализ экспертом Юрием Рижа экспортных операций в сфере переработки зерновых культур позволяет выявить не только количественные характеристики торговых потоков, но и качественные изменения в структуре производства, ценообразовании и позиционировании молдавских компаний на международной арене. Особую актуальность приобретает изучение товарной и географической структуры экспорта, что способствует формированию более эффективной стратегии развития отрасли и повышению конкурентоспособности национальных производителей.

Общая картина экспорта продукции переработки зерновых культур

Совокупный объем экспорта продукции переработки зерновых культур из Республики Молдова в августе 2025 года составил 1 776 тонн на общую сумму 11,8 млн леев, что свидетельствует о значительном потенциале отрасли и активном участии молдавских предприятий в международных торговых операциях. Средняя экспортная цена по всей товарной группе составила 6,6 лея за килограмм, что отражает различную степень переработки и добавленную стоимость экспортируемой продукции.

Товарная структура экспорта характеризуется концентрацией на четырех основных категориях продукции, каждая из которых имеет свои особенности ценообразования и позиционирования на рынке. Анализ данных таблицы 1 показывает существенные различия между объемными и стоимостными характеристиками экспортных поставок, что указывает на значительную дифференциацию продукции по уровню добавленной стоимости. Пшеничная мука из мягкой пшеницы занимает доминирующее положение в структуре физических объемов экспорта, составляя 66 % от общего веса экспортируемой продукции при объеме поставок 1 179 тонн. В стоимостном выражении данная товарная позиция формирует 48 % от общей экспортной выручки, достигая 5,7 млн леев. Средняя экспортная цена на муку составляет 4,8 лея за килограмм, что является одним из самых доступных ценовых сегментов среди анализируемой продукции.

Пшеничная мука из мягкой пшеницы занимает доминирующее положение в структуре физических объемов экспорта, составляя 66 % от общего веса экспортируемой продукции при объеме поставок 1 179 тонн. В стоимостном выражении данная товарная позиция формирует 48 % от общей экспортной выручки, достигая 5,7 млн леев. Средняя экспортная цена на муку составляет 4,8 лея за килограмм, что является одним из самых доступных ценовых сегментов среди анализируемой продукции.

Крахмал занимает второе место по значимости в объемной структуре с долей 24 % и объемом 418 тонн, однако в стоимостном выражении его доля возрастает до 31 % от общей экспортной выручки, составляя 3,7 млн леев. Существенно более высокая средняя цена на крахмал – 8,8 лея за килограмм – свидетельствует о повышенной добавленной стоимости этой продукции и ее премиальном позиционировании на международных рынках.

Обработанное зерно злаков занимает третье место по объемам экспорта с показателем 173 тонны, что составляет 10 % от общего физического объема. В стоимостном выражении на эту категорию приходится 20 % экспортной выручки, 2,3 млн леев. Средняя экспортная цена на обработанное зерно достигает 13,3 лея за килограмм, что указывает на высокую степень переработки и специализированный характер продукции.

Крупы занимают наименьшую долю в структуре экспорта – всего 6 тонн, 0,3 % от общего веса экспортируемой продукции. В стоимостном выражении крупы составляют 1 % от общей экспортной выручки, 91 тыс. леев. Средняя экспортная цена на крупы достигает максимального значения – 16,3 лея за килограмм, что свидетельствует о высокой добавленной стоимости и премиальном характере этой продукции.

Сравнительный анализ объемной и стоимостной структуры экспорта выявляет характерную закономерность: продукция с более высокой степенью переработки демонстрирует опережающий рост стоимостной доли по сравнению с объемной. Эта тенденция наиболее ярко проявляется в сегменте обработанного зерна злаков, где стоимостная доля в два раза превышает объемную, что указывает на эффективность стратегии производства продукции с высокой добавленной стоимостью.

Данные на рисунке 1 наглядно демонстрируют доминирование муки пшеничной в структуре физических объемов экспорта и подчеркивают важность диверсификации продуктовой линейки для повышения общей эффективности экспортных операций.

Детальное рассмотрение каждой товарной категории позволит более глубоко понять специфику рыночного позиционирования молдавской продукции переработки зерновых культур и выявить ключевые факторы конкурентоспособности. Начнем анализ с наиболее значимой по объемам категории – муки пшеничной из мягкой пшеницы.

Детальное рассмотрение каждой товарной категории позволит более глубоко понять специфику рыночного позиционирования молдавской продукции переработки зерновых культур и выявить ключевые факторы конкурентоспособности. Начнем анализ с наиболее значимой по объемам категории – муки пшеничной из мягкой пшеницы.

Анализ экспорта пшеничной муки из мягкой пшеницы

Экспорт пшеничной муки из мягкой пшеницы является наиболее развитым сегментом молдавской торговли продукцией переработки зерновых культур, характеризующимся устоявшимися торговыми связями и четкой географической направленностью. Общий объем экспорта муки в августе 2025 года составил 1 179 тонн на сумму 5,7 млн леев при средней экспортной цене 4,8 лея за килограмм.

География экспорта пшеничной муки охватывает три страны, что свидетельствует о концентрированном характере рыночной стратегии молдавских производителей. Анализ данных таблицы 2 показывает значительную диспропорцию в распределении экспортных потоков между различными направлениями, что отражает как логистические преимущества, так и особенности торговых отношений. Румыния занимает доминирующее положение в структуре экспорта молдавской пшеничной муки, на ее долю приходится 80 % физических объемов поставок при экспорте 938 тонн продукции. В стоимостном выражении румынское направление формирует 73 % от общей экспортной выручки, составляющей 4,2 млн леев. Средняя экспортная цена муки в Румынию – 4,5 лея за килограмм, что отражает конкурентное ценообразование и массовый характер поставок.

Румыния занимает доминирующее положение в структуре экспорта молдавской пшеничной муки, на ее долю приходится 80 % физических объемов поставок при экспорте 938 тонн продукции. В стоимостном выражении румынское направление формирует 73 % от общей экспортной выручки, составляющей 4,2 млн леев. Средняя экспортная цена муки в Румынию – 4,5 лея за килограмм, что отражает конкурентное ценообразование и массовый характер поставок.

Израиль является вторым по значимости направлением экспорта с объемом поставок 240 тонн, что составляет 20 % от общего физического объема экспорта муки. В стоимостном выражении израильский рынок формирует 26 % экспортной выручки в размере 1,5 млн леев. Существенно более высокая средняя цена израильских поставок – 6,3 лея за килограмм – указывает на премиальное позиционирование продукции или особые требования к качеству на этом рынке.

Великобритания занимает минимальную долю в структуре экспорта – всего 2 тонны, что составляет 0,1 % от общего веса экспортируемой муки. В стоимостном выражении британское направление формирует 0,2 % экспортной выручки при сумме в 12 тыс. леев. Максимальная среди всех направлений средняя цена в 7,5 лея за килограмм может свидетельствовать как о премиальных характеристиках поставляемой продукции, так и о высоких логистических затратах.

Структурный анализ выявляет существенные различия между объемными и стоимостными характеристиками различных экспортных направлений. На румынском рынке объемная доля превышает стоимостную, что указывает на конкурентное ценообразование и массовый характер поставок. Противоположная тенденция наблюдается на рынках Израиля и Великобритании, где стоимостные доли превышают объемные, что свидетельствует о премиальном позиционировании молдавской продукции.

Корпоративная структура экспорта пшеничной муки характеризуется участием шести молдавских компаний, которые демонстрируют различные масштабы деятельности и рыночные стратегии. Анализ данных таблицы 3 показывает значительную концентрацию экспортных операций среди ведущих участников рынка при сохранении определенного уровня конкуренции.

Корпоративная структура экспорта пшеничной муки характеризуется участием шести молдавских компаний, которые демонстрируют различные масштабы деятельности и рыночные стратегии. Анализ данных таблицы 3 показывает значительную концентрацию экспортных операций среди ведущих участников рынка при сохранении определенного уровня конкуренции. Компания SC OLEINEAC SRL занимает лидирующее положение в корпоративной структуре экспорта, обеспечивая 50 % физических объемов поставок при экспорте 594 тонн муки. В стоимостном выражении компания формирует 47 % от общей экспортной выручки, которая составляет 2,7 млн леев. Средняя экспортная цена продукции компании – 4,5 лея за килограмм, что соответствует конкурентному сегменту рынка.

Компания SC OLEINEAC SRL занимает лидирующее положение в корпоративной структуре экспорта, обеспечивая 50 % физических объемов поставок при экспорте 594 тонн муки. В стоимостном выражении компания формирует 47 % от общей экспортной выручки, которая составляет 2,7 млн леев. Средняя экспортная цена продукции компании – 4,5 лея за килограмм, что соответствует конкурентному сегменту рынка.

Компания ARCO MOARA SRL занимает второе место по значимости с объемом экспорта 277 тонн, что составляет 23 % от общего физического объема. В стоимостном выражении на долю компании приходится 21 % экспортной выручки в размере 1,2 млн леев. Средняя экспортная цена в 4,4 лея за килограмм свидетельствует о конкурентоспособности продукции и эффективности производственных процессов.

GHENVEN-SERVICE SRL занимает третье место по объемам экспорта с показателем 263 тонны, что составляет 22 % от общего объема экспорта. В стоимостном выражении компания получает 28 % от общей экспортной выручки, которая достигает 1,6 млн леев. Существенно более высокая средняя цена в 6,1 лея за килограмм свидетельствует о премиальном позиционировании продукции или специализации на высокорентабельных сегментах рынка.

Три компании – BOMI AGRO INVEST SRL, SV INTER PLUS SRL и SEVENTH SKY SRL – занимают относительно небольшие доли рынка, в совокупности формируя около 4 % от общего объема экспорта. Значительные различия в средних экспортных ценах этих компаний – от 4,4 до 13,7 лея за килограмм – указывают на разные рыночные стратегии и специализации.

Корпоративная структура экспорта демонстрирует здоровую конкуренцию между тремя основными участниками рынка при сохранении возможностей для развития малых и средних экспортеров. Различия в ценовых стратегиях компаний отражают сегментацию рынка и возможности для дифференциации продукции.

Анализ экспорта пшеничной муки из мягкой пшеницы показывает, что молдавские производители занимают устойчивые позиции на рынке с четкой географической концентрацией на румынском направлении при наличии перспективных премиальных сегментов на рынках Израиля и Великобритании. Корпоративная структура отрасли характеризуется здоровой конкуренцией и потенциалом для дальнейшего развития экспортного потенциала.

Анализ экспорта крахмала

Экспорт крахмала представляет собой узкоспециализированный сегмент молдавской торговли продукцией переработки зерновых культур, характеризующийся высокой добавленной стоимостью и концентрированной рыночной стратегией. Общий объем экспорта крахмала в августе 2025 года составил 418 тонн на сумму 3,7 млн леев, при средней экспортной цене 8,8 лея за килограмм.

Географическая структура экспорта крахмала демонстрирует максимальную концентрацию среди всех анализируемых товарных категорий и ограничивается единственным направлением – Чешской Республикой. Эта особенность отражает как специализированный характер продукции, так и устоявшиеся долгосрочные торговые отношения между молдавскими производителями и чешскими импортерами. Анализ данных таблицы 4 показывает абсолютную концентрацию экспортных операций в рамках одного торгового канала. На Чехию приходится 100 % экспорта молдавского крахмала, что свидетельствует о высокой степени специализации торговых отношений и, возможно, о наличии долгосрочных контрактных обязательств. Средняя экспортная цена на крахмал составляет 8,8 лея за килограмм, что значительно превышает аналогичный показатель для пшеничной муки и подтверждает высокую добавленную стоимость этой продукции и ее позиционирование в премиальном сегменте рынка.

На Чехию приходится 100 % экспорта молдавского крахмала, что свидетельствует о высокой степени специализации торговых отношений и, возможно, о наличии долгосрочных контрактных обязательств. Средняя экспортная цена на крахмал составляет 8,8 лея за килограмм, что значительно превышает аналогичный показатель для пшеничной муки и подтверждает высокую добавленную стоимость этой продукции и ее позиционирование в премиальном сегменте рынка.

Корпоративная структура экспорта крахмала характеризуется абсолютной монополизацией со стороны единственного участника – компании ALTIS IMPEX SRL, которая обеспечивает 100 % экспортных поставок данной продукции. Такая концентрация может быть обусловлена как высокими входными барьерами в этот сегмент производства, так и специфическими технологическими или сертификационными требованиями для экспорта крахмала на европейские рынки.

Уникальная структура экспорта крахмала с единственным производителем-экспортером и единственным рынком сбыта создает как преимущества в виде специализации и эффективности операций, так и риски, связанные с высокой зависимостью от конкретного торгового канала. Высокая средняя цена экспорта свидетельствует об успешном позиционировании молдавского крахмала как качественного продукта на требовательном европейском рынке.

Экспорт крахмала демонстрирует модель высокоспециализированной торговли с концентрацией на единственном рынке сбыта и производителе, что обеспечивает высокую добавленную стоимость при повышенных рисках рыночной концентрации. Этот сегмент требует особого внимания с точки зрения диверсификации как географической структуры, так и корпоративного участия для обеспечения устойчивости экспортных операций.

Анализ экспорта обработанного зерна злаков

Экспорт обработанного зерна злаковых культур представляет собой высокотехнологичный сегмент молдавской торговли продукцией переработки зерновых культур, отличающийся максимальной географической диверсификацией и премиальным ценовым позиционированием. Общий объем экспорта обработанного зерна в августе 2025 года составил 173 тонны на сумму 2,3 млн леев, при средней экспортной цене 13,3 лея за килограмм.

География экспорта обработанного зерна злаков охватывает семь стран, что является максимальным уровнем диверсификации среди всех анализируемых товарных категорий. Эта особенность свидетельствует о высокой адаптивности молдавской продукции к различным требованиям рынка и успешном позиционировании в качестве специализированного продукта питания. Анализ данных таблицы 5 демонстрирует существенные различия в объемах поставок и ценовых характеристиках по разным направлениям экспорта. Израиль занимает лидирующее положение в структуре экспорта обработанного зерна, на его долю приходится 83 % физических объемов поставок при экспорте 144 тонн продукции. В стоимостном выражении израильское направление формирует 75 % общей экспортной выручки, составляющей 1,7 млн леев. Средняя экспортная цена на обработанное зерно в Израиль – 12 леев за килограмм, что соответствует стандартным ценам на данную категорию товаров.

Израиль занимает лидирующее положение в структуре экспорта обработанного зерна, на его долю приходится 83 % физических объемов поставок при экспорте 144 тонн продукции. В стоимостном выражении израильское направление формирует 75 % общей экспортной выручки, составляющей 1,7 млн леев. Средняя экспортная цена на обработанное зерно в Израиль – 12 леев за килограмм, что соответствует стандартным ценам на данную категорию товаров.

Канада является вторым по значимости направлением экспорта с объемом поставок 13 тонн, что составляет 7 % от общего физического объема. В стоимостном выражении канадский рынок формирует 10 % экспортной выручки в размере 242 тыс. леев. Существенно более высокая средняя цена канадских поставок – 19,3 лея за килограмм – указывает на премиальные характеристики экспортируемой продукции или особые требования североамериканского рынка.

Соединенные Штаты Америки занимают третье место по объему экспорта, который составляет 5 тонн, что соответствует 3 % физической и 5 % стоимостной структуры экспорта. Максимальная среди всех направлений средняя цена в 21,8 лея за килограмм свидетельствует о высочайшем качестве поставляемой продукции и успешном позиционировании в премиальном сегменте американского рынка.

Германия демонстрирует аналогичные с США объемные показатели при экспорте 5 тонн продукции, занимая 3 % в физической и 4 % в стоимостной структуре. Средняя экспортная цена немецких поставок составляет 19,2 лея за килограмм, что подтверждает премиальное позиционирование молдавского обработанного зерна на европейских рынках.

Остальные направления экспорта – в Норвегию, Ирландию и Великобританию – характеризуются относительно небольшими объемами поставок при сохранении высоких ценовых характеристик. Средние экспортные цены в этих направлениях варьируют от 11,7 до 21,6 лея за килограмм, что подтверждает премиальный характер всего сегмента переработанного зерна.

Сравнительный анализ объемной и стоимостной структуры экспорта выявляет характерную тенденцию превышения стоимостных долей над объемными для большинства экспортных направлений, за исключением доминирующего израильского рынка. Эта закономерность указывает на успешную реализацию стратегии премиального позиционирования продукции на международных рынках.

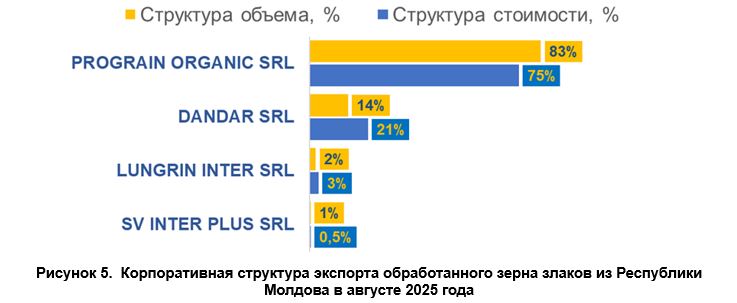

Корпоративная структура экспорта обработанного зерна злаков характеризуется участием четырех молдавских компаний, различающихся масштабами деятельности и рыночной специализацией. Анализ данных таблицы 6 показывает значительную концентрацию экспортных операций при сохранении определенного уровня конкуренции в отрасли.

Корпоративная структура экспорта обработанного зерна злаков характеризуется участием четырех молдавских компаний, различающихся масштабами деятельности и рыночной специализацией. Анализ данных таблицы 6 показывает значительную концентрацию экспортных операций при сохранении определенного уровня конкуренции в отрасли. PROGRAIN ORGANIC SRL занимает абсолютно доминирующее положение в корпоративной структуре экспорта, обеспечивая 83 % физических объемов поставок при экспорте 144 тонн обработанного зерна. В стоимостном выражении компания формирует 75 % общей экспортной выручки, которая составляет 1,7 млн леев. Средняя экспортная цена продукции компании – 12 леев за килограмм – соответствует стандартному уровню для данной категории товаров, что указывает на массовый характер производства при сохранении премиального позиционирования.

PROGRAIN ORGANIC SRL занимает абсолютно доминирующее положение в корпоративной структуре экспорта, обеспечивая 83 % физических объемов поставок при экспорте 144 тонн обработанного зерна. В стоимостном выражении компания формирует 75 % общей экспортной выручки, которая составляет 1,7 млн леев. Средняя экспортная цена продукции компании – 12 леев за килограмм – соответствует стандартному уровню для данной категории товаров, что указывает на массовый характер производства при сохранении премиального позиционирования.

DANDAR SRL занимает второе место по значимости с объемом экспорта 24 тонны, что составляет 14 % от общего физического объема. В стоимостном выражении компания обеспечивает 21 % экспортной выручки в размере 485 тыс. леев. Существенно более высокая средняя экспортная цена в 20,1 лея за килограмм свидетельствует о том, что компания специализируется на премиальных сегментах рынка или производстве продукции с уникальными характеристиками.

LUNGRIN INTER SRL занимает третье место по объемам экспорта с показателем 4 тонны, что составляет 2 % от физической и 3 % от стоимостной структуры экспорта. Средняя экспортная цена в 18,8 лея за килограмм подтверждает премиальное позиционирование продукции компании.

На долю SV INTER PLUS SRL приходится наименьшая доля экспорта – 1 тонна, по средней цене 11,7 лея за килограмм, что соответствует нижней границе ценового диапазона для данной категории товаров.

Корпоративная структура отрасли характеризуется четкой специализацией участников на различных ценовых сегментах: от массового производства стандартной продукции до ультрапремиальных специализированных продуктов. Доминирование PROGRAIN ORGANIC SRL в объемных показателях при наличии конкурентов с более высокими ценовыми характеристиками создает здоровую конкурентную среду.

Корпоративная структура отрасли характеризуется четкой специализацией участников на различных ценовых сегментах: от массового производства стандартной продукции до ультрапремиальных специализированных продуктов. Доминирование PROGRAIN ORGANIC SRL в объемных показателях при наличии конкурентов с более высокими ценовыми характеристиками создает здоровую конкурентную среду.

Анализ экспорта обработанного зерна злаковых культур показывает, что стратегия географической диверсификации и премиального позиционирования продукции успешно реализуется. Высокие ценовые характеристики и широкая география экспорта свидетельствуют о конкурентоспособности молдавской продукции на требовательных международных рынках и о потенциале для дальнейшего расширения экспортных операций.

Анализ экспорта крупы

Экспорт крупы – это наиболее эксклюзивный сегмент молдавской торговли продуктами переработки зерновых культур, характеризующийся минимальными объемами поставок при максимальных ценовых характеристиках. Общий объем экспорта крупы в августе 2025 года составил всего 6 тонн на сумму 91 тыс. леев, при средней экспортной цене 16,3 лея за килограмм.

География экспорта крупы охватывает пять стран, что обеспечивает достаточно высокий уровень диверсификации, несмотря на минимальные объемы поставок. Эта особенность свидетельствует о нишевом характере продукции и ее позиционировании как деликатеса или специализированного продукта питания. Анализ данных таблицы 7 демонстрирует существенные различия в ценовых характеристиках различных экспортных направлений при относительно равномерном распределении объемов поставок. Германия занимает лидирующее положение в структуре экспорта крупы, на ее долю приходится 40 % физических объемов поставок при экспорте 2,24 тонны продукции. В стоимостном выражении немецкое направление формирует 49 % от общей экспортной выручки, составляющей 44 тыс. леев. Средняя экспортная цена на крупу в Германию – 19,8 лея за килограмм, что является одним из самых высоких ценовых показателей среди всех экспортных направлений.

Германия занимает лидирующее положение в структуре экспорта крупы, на ее долю приходится 40 % физических объемов поставок при экспорте 2,24 тонны продукции. В стоимостном выражении немецкое направление формирует 49 % от общей экспортной выручки, составляющей 44 тыс. леев. Средняя экспортная цена на крупу в Германию – 19,8 лея за килограмм, что является одним из самых высоких ценовых показателей среди всех экспортных направлений.

Великобритания занимает второе место по значимости в объемном выражении с поставками в размере 0,95 тонны, что составляет 17 % от общего физического объема. Однако в стоимостном выражении британский рынок формирует лишь 8 % экспортной выручки в размере 7 тыс. леев. Существенно более низкая средняя цена британских поставок – 7,7 лея за килограмм – указывает на различные качественные характеристики экспортируемой продукции или особенности местного рынка.

Соединенные Штаты, Норвегия и Канада демонстрируют сопоставимые объемные показатели с долями от 14 до 16 % при объемах поставок от 0,76 до 0,87 тонны. Средние экспортные цены в этих странах варьируют в узком диапазоне – от 15,9 до 16,8 лея за килограмм, что свидетельствует о стандартизированном позиционировании продукции на североамериканском и скандинавском рынках.

Структурный анализ выявляет существенные различия между объемными и стоимостными характеристиками различных направлений экспорта. В Германии стоимостная доля превышает объемную благодаря максимальным ценовым характеристикам. Противоположная тенденция наблюдается на британском рынке, где значительная объемная доля сочетается с минимальной стоимостной долей.

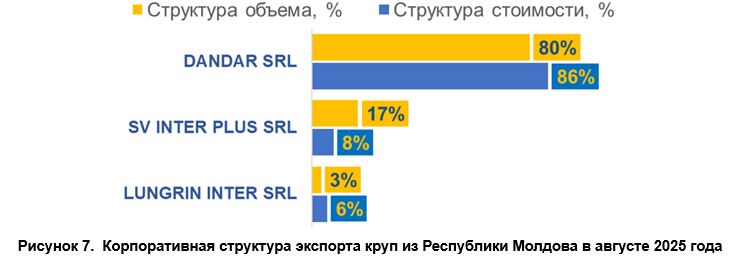

Корпоративная структура экспорта круп характеризуется участием трех молдавских компаний, которые демонстрируют кардинально разные масштабы деятельности и ценовые стратегии. Анализ данных таблицы 8 показывает высокую концентрацию экспортных операций при существенной дифференциации ценовых характеристик.

Корпоративная структура экспорта круп характеризуется участием трех молдавских компаний, которые демонстрируют кардинально разные масштабы деятельности и ценовые стратегии. Анализ данных таблицы 8 показывает высокую концентрацию экспортных операций при существенной дифференциации ценовых характеристик. DANDAR SRL занимает абсолютно доминирующее положение в корпоративной структуре экспорта круп, обеспечивая 80 % физических объемов поставок при экспорте 4,46 тонны продукции. В стоимостном выражении компания формирует 86 % от общей экспортной выручки, составляющей 79 тыс. леев. Средняя экспортная цена продукции компании составляет 17,7 лея за килограмм, что соответствует премиальному уровню для данной категории товаров и указывает на высокое качество производимой продукции.

DANDAR SRL занимает абсолютно доминирующее положение в корпоративной структуре экспорта круп, обеспечивая 80 % физических объемов поставок при экспорте 4,46 тонны продукции. В стоимостном выражении компания формирует 86 % от общей экспортной выручки, составляющей 79 тыс. леев. Средняя экспортная цена продукции компании составляет 17,7 лея за килограмм, что соответствует премиальному уровню для данной категории товаров и указывает на высокое качество производимой продукции.

Компания SV INTER PLUS SRL занимает второе место по значимости с объемом экспорта 0,95 тонны, что составляет 17 % от общего физического объема. В стоимостном выражении на долю компании приходится лишь 8 % экспортной выручки (7,3 тыс. леев). Существенно более низкая средняя экспортная цена в 7,7 лея за килограмм свидетельствует о том, что компания позиционирует себя в массовом сегменте рынка или экспортирует продукцию с базовыми характеристиками.

LUNGRIN INTER SRL занимает минимальную долю с объемом экспорта 0,19 тонны, что составляет 3 % от физической и 6 % от стоимостной структуры. Максимальная среди всех участников средняя экспортная цена в 27 леев за килограмм указывает на то, что компания специализируется на продуктах премиум-класса с уникальными характеристиками.

Корпоративная структура сегмента круп демонстрирует четкую сегментацию участников по ценовым категориям: от массового производства до ультрапремиальных специализированных продуктов. Доминирование DANDAR SRL в объемных и стоимостных показателях при наличии узкоспециализированных конкурентов создает интересную конкурентную динамику в этом нишевом сегменте.

Корпоративная структура сегмента круп демонстрирует четкую сегментацию участников по ценовым категориям: от массового производства до ультрапремиальных специализированных продуктов. Доминирование DANDAR SRL в объемных и стоимостных показателях при наличии узкоспециализированных конкурентов создает интересную конкурентную динамику в этом нишевом сегменте.

Анализ экспорта круп показывает, что стратегия нишевого позиционирования продукции с высокой добавленной стоимостью успешно реализуется. Несмотря на минимальные объемы поставок, высокие ценовые характеристики и географическая диверсификация свидетельствуют о потенциале развития этого сегмента при условии расширения производственных мощностей и маркетинговых усилий.

Выводы

Комплексный анализ экспорта продукции переработки зерновых культур из Республики Молдова за август 2025 года выявил, что общий объем экспорта в 1776 тонн на сумму 11,8 млн леев свидетельствует об устойчивых позициях молдавских производителей на международных рынках продовольствия.

Товарная структура экспорта характеризуется оптимальным сочетанием массовых и премиальных сегментов, что обеспечивает как объемные показатели, так и высокую рентабельность операций. Преобладание пшеничной муки в физических объемах экспорта при значительном вкладе высокотехнологичной продукции в стоимостную структуру свидетельствует о правильно выбранной стратегии развития отрасли.

Пшеничная мука из мягкой пшеницы стабильно занимает лидирующие позиции в структуре экспорта, обеспечивая две трети общего объема поставок при конкурентоспособном ценообразовании. Концентрация экспорта на румынском направлении создает определенные риски, однако успешное развитие премиальных сегментов на рынках Израиля и Великобритании открывает перспективы для дальнейшей диверсификации. Участие шести молдавских компаний в экспортных операциях обеспечивает здоровую конкуренцию и стимулирует развитие отрасли.

Крахмал занимает особое место в структуре экспорта благодаря высокой добавленной стоимости и премиальному позиционированию на европейском рынке. Концентрация всех операций на чешском направлении и на единственном производителе-экспортере создает как преимущества в виде специализации, так и риски монозависимости. Развитие этого сегмента требует диверсификации как географической структуры, так и корпоративного участия.

Обработанное зерно злаков представляет собой наиболее сбалансированный сегмент экспорта с оптимальным сочетанием географической диверсификации, премиального ценообразования и корпоративной конкуренции. Охват семи стран-импортеров при средней цене 13,3 лея за килограмм свидетельствует о высокой конкурентоспособности молдавской продукции на международных рынках. Участие четырех компаний с различными ценовыми стратегиями обеспечивает устойчивое развитие сегмента.

Крупы демонстрируют максимальные ценовые характеристики при минимальных объемах производства, что указывает на значительный потенциал развития этого нишевого сегмента. Географическая диверсификация на пять стран при участии трех производителей создает основу для масштабирования производства и расширения присутствия на рынке.

Географическая структура совокупного экспорта характеризуется рациональным сочетанием региональных и глобальных рынков сбыта. Доминирование европейских направлений обеспечивает логистические преимущества и стабильность поставок, в то время как развитие рынков Северной Америки и Ближнего Востока открывает возможности для премиального позиционирования продукции.

Ценовая дифференциация продукции – от 4,8 лея за килограмм муки до 16,3 лея за килограмм крупы – свидетельствует об успешной реализации стратегии создания продуктов с разным уровнем добавленной стоимости. Такой подход обеспечивает как большие объемы экспорта, так и высокую рентабельность операций в премиальных сегментах.

Корпоративная структура отрасли характеризуется здоровой конкуренцией между участниками с разным масштабом деятельности – от крупных интегрированных производителей до узкоспециализированных компаний. Участие в экспортных операциях 10 молдавских компаний обеспечивает устойчивость развития отрасли и стимулирует инновационную активность.

Перспективы развития экспорта продукции переработки зерновых культур из Молдовы связаны с дальнейшей диверсификацией географической структуры экспорта, расширением ассортимента премиальных продуктов и укреплением позиций на традиционных рынках сбыта. Особое внимание следует уделить развитию сегментов производства крахмала и круп, которые демонстрируют максимальный потенциал роста добавленной стоимости.