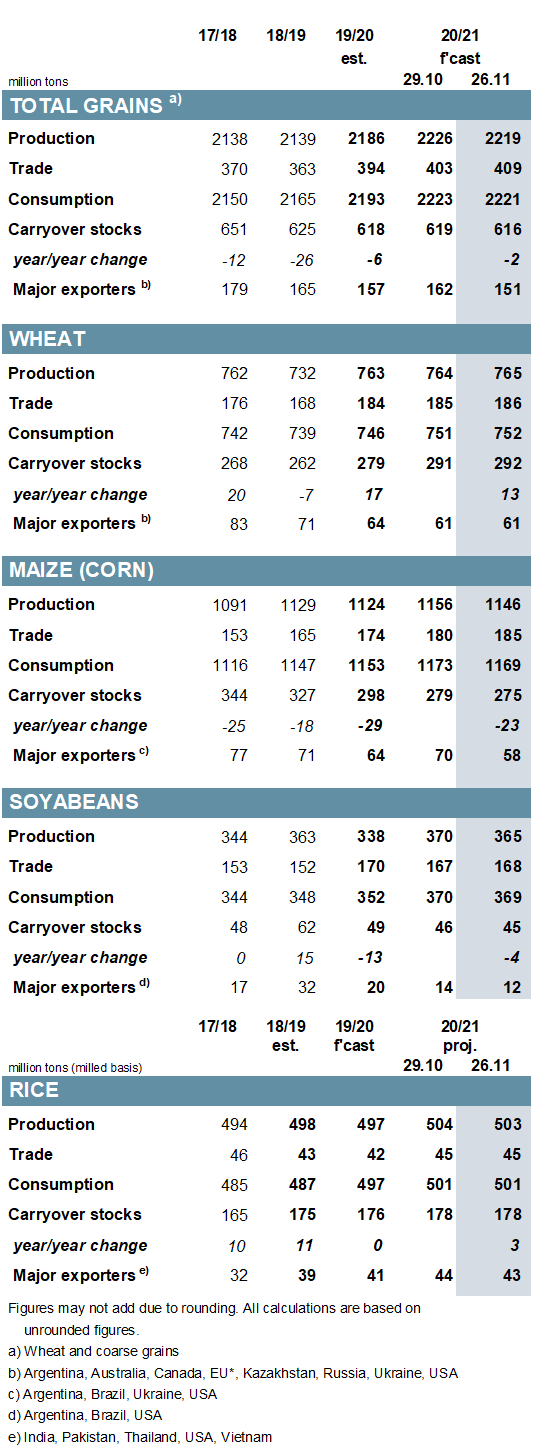

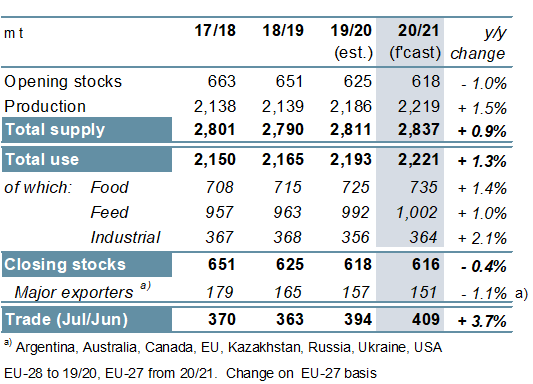

Прогноз мирового производства зерновых (пшеница и фуражное зерно) в 2020/21 году снижен на 7 млн т/м (в месячном исчислении) до 2 219 млн. зерна. Ухудшение прогнозов по производству кукурузы в мире в основном связано с сокращениями в ЕС, Украине и США, сообщает oilworld.

Прогноз мирового потребления на уровне 2 211 млн т снизился на 2 млн м/м; увеличение использования в качестве корма других зерновых компенсирует более низкий прогноз по кормлению кукурузой, но глобальное промышленное и другое/остаточное использование зерна сокращается по сравнению с предыдущим.

После сокращения на 3 млн т м/м до 616 млн, мировые запасы теперь демонстрируют четвертое подряд сокращение г/г (по сравнению с аналогичным периодом прошлого года), поскольку очередное сокращение запасов кукурузы превышает накопления других зерновых. Во многом из-за более высоких, чем ранее прогнозировалось, отгрузок кукурузы прогноз мировой торговли зерном (июль/июнь) повышен на 6 млн т м/м до рекордных 409 млн.

Прогноз импорта кукурузы Китаем резко повышен, но есть снижение для ЕС и Мексики. Экспорт кукурузы из США пересмотрен в сторону повышения до нового исторического максимума, а поставки из Украины сокращены до трехлетнего минимума.

Вследствие понижения рейтингов США и Аргентины прогноз мирового производства сои в 2020/21 году снижен еще на 5 млн т м/м до 365 млн, что по-прежнему представляет собой рост на 8% г/г и является новым максимумом. Чистое снижение общего объема поставок в месячном исчислении связано с уменьшением прогнозов по потреблению и запасам, при этом большая часть сокращения запасов в месячном и годовом выражении связана с сокращением в США. Частично связано с увеличением оценки за предыдущий год, объем торговли увеличен до 168 млн т, что незначительно ниже г/г.

Прогноз Совета по мировому производству риса в 2020/21 году составляет 503 млн т, но он все равно вырастет на 1% в годовом исчислении и станет новым пиком, в основном за счет роста у ведущих экспортеров. Снижение производства компенсируется более высоким показателем оставшихся остатков, в результате чего запасы, потребление и переходящие остатки в целом не изменились в м/м. Прогноз мировой торговли в 2021 году сохраняется на уровне 45 млн т, что на 3 млн т выше по сравнению с потенциально более крупными поставками на рынки Африки.

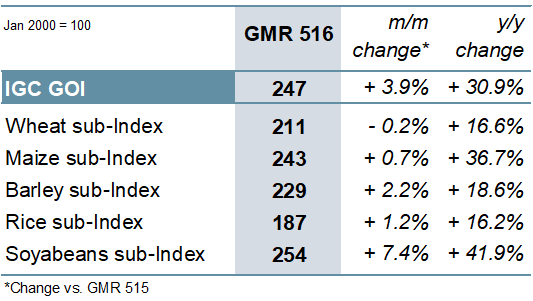

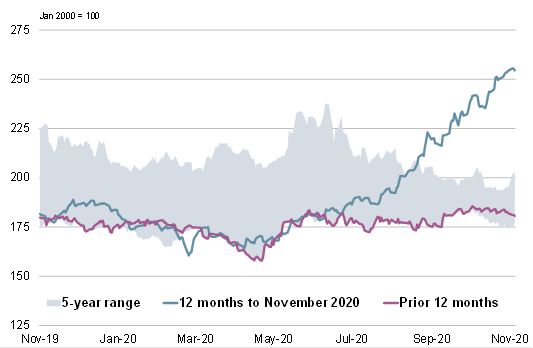

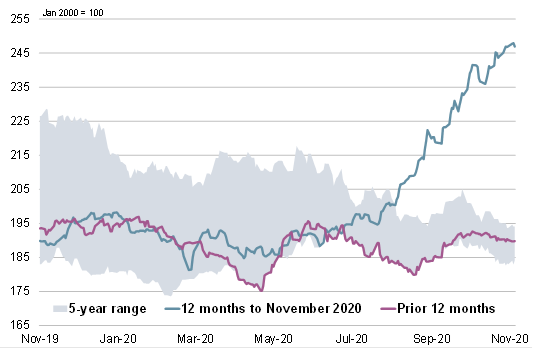

Индекс IGC по зерновым и масличным культурам (GOI) укрепился на 4% м/м, при этом рост по всем компонентам, кроме пшеницы, показал лишь частичное снижение. Средние экспортные цены на соевые бобы были значительно выше.

ОБЗОР

Ожидается, что мировое производство зерна (пшеница и фуражное зерно) в 2020/21 году составит 2 219 млн т, увеличится на 33 млн г/г. Несмотря на то, что ожидания в отношении урожая кукурузы в мире в последние месяцы снизились, ожидается, что объем производства кукурузы в мире будет рекордным за всю историю - 1146 млн т (+ 22 млн г/г), при этом ожидается рекордный урожай пшеницы и ячменя.

По прогнозам, общее потребление зерна вырастет на 28 млн т г/г до 2 211 млн за счет увеличения использования кукурузы (+16 млн), пшеницы (+6 млн) и сорго (+ 3 млн).

Предусматриваются новые пики мирового потребления зерна в пищевых продуктах и кормах, в то время как для промышленного использования прогнозируется лишь частичное восстановление после спада предыдущего сезона, что в значительной степени связано со сниженным спросом на переработку кукурузы для получения этанола.

Прогнозируется, что мировые запасы зерна будут сокращаться четвертый год подряд до минимума за пять сезонов в 616 млн т (-2 млн г/г), полностью из-за сокращения запасов кукурузы (-23 млн). Наибольшее сокращение запасов кукурузы г/г приходится на Китай и США.

Прогнозируется накопление запасов для других зерновых, включая пшеницу (+ 13 млн т, до рекордного уровня), ячмень (+4 млн) и овес (+ 2 млн).

По прогнозам, общий объем мировой торговли зерном вырастет на 15 млн т г/г до нового максимума в 409 млн, включая двенадцатый год подряд увеличение поставок кукурузы, рекордный объем торговли пшеницей и четырехсезонный пик для сорго.

Согласно прогнозам, мировое производство сои вырастет до рекордного уровня в 365 млн т (+ 8% г / г) в 2020/21 году благодаря большему урожаю в США и ожиданиям улучшения урожая в Южной Америке.

Ожидается, что мировое потребление вырастет на 5% г/г за счет роста в Азии, главным образом в Китае, где восстановление поголовья свиней и расширение производства птицы, как ожидается, приведет к увеличению спроса на соевый шрот, и в Северной и Южной Америке, где, по предварительным оценкам, объем переработки в Аргентине будет расти. В условиях сильного спада в США, который лишь частично компенсируется ростом в других странах, в том числе в Бразилии и Китае, прогнозируется сокращение глобальных переходящих остатков.

После резкого роста в предыдущем году торговля может снизиться в 2020/21 году, поскольку крупные закупки Китая контрастируют с потенциальным умеренным сокращением поставок на относительно более мелкие рынки из-за большей доступности и высоких международных цен.

Несмотря на слабый спрос и перебои в экспортных потоках в начале года из-за воздействия пандемии COVID-19, ожидается, что мировая торговля рисом в 2020 году (январь / декабрь) будет лишь незначительно ниже по сравнению с прошлым годом. Это связано с более крупными, чем ожидалось, поставками во второй половине сезона, в основном Индией.

Ожидается, что потребление в 2019/2020 гг. достигнет нового пика, при этом рост будет обусловлен расширенными государственными программами продовольственной помощи в Индии, в то время как запасы на конец сезона могут сократиться.