Карбамидно-аммиачная смесь (КАС-32) остается одним из ключевых азотных удобрений в структуре аграрного импорта Республики Молдова, обеспечивая высокую технологичность внесения и эффективность усвоения питательных веществ сельскохозяйственными культурами. В 2025 году рынок импорта жидких азотных удобрений продемонстрировал значительную динамику, отражающую как сезонные особенности земледелия, так и структурные изменения в географии поставок и составе операторов рынка.

Общий объем импорта КАС-32 в Республику Молдова за 2025 год составил 19 тыс. тонн на сумму 132,3 млн леев, что формирует среднюю импортную цену на уровне 6 962 лея за тонну. Эти показатели отражают не только объемы физического перемещения товара через таможенную границу, но и стоимостную структуру закупок, характеризующую ценовую политику поставщиков из различных географических регионов.

Настоящий анализ, проведенный экспертом Юрием Рижа, призван раскрыть ключевые тенденции импорта КАС-32 в разрезе временной динамики, географии производства и структуры операторов рынка, предоставив трейдерам и сельхозпроизводителям комплексное понимание текущего состояния рынка жидких азотных удобрений.

Структура импорта: сезонность и ценовая динамика

Анализ помесячной динамики импорта КАС-32 в 2025 году (таблица 1) выявляет ярко выраженную концентрацию поставок в первом квартале и последнем квартале года, что непосредственно коррелирует с агротехническими циклами возделывания основных культур в Молдове.

Январь продемонстрировал мощный старт года с объемом 5,6 тыс. тонн стоимостью 33,6 млн леев, что составляет 29,6% от годового физического объема и 25,4% от стоимостной структуры импорта. Примечательно, что январская цена сформировалась на уровне 5 979 леев за тонну, являясь наиболее конкурентной за весь год и отражая стратегию крупных операторов по формированию запасов перед началом весеннего сезона.

Март продолжил тенденцию активных закупок, продемонстрировав объем 5,5 тыс. тонн на сумму 34,8 млн леев, что практически идентично январским показателям по физическому весу (28,9% годовой структуры) и даже превосходит по стоимости (26,3%). Средняя цена марта достигла 6 325 леев за тонну, что на 346 леев выше январского уровня, сигнализируя о росте спроса в преддверии основного периода весенних полевых работ.

Февраль выглядит аномально на фоне активного первого квартала: всего 47 тонн на сумму 374 тыс. леев при цене 7 888 леев за тонну. Эта минимальная партия, занимающая лишь 0,2% годового объема, вероятно, представляет собой точечную докупку для удовлетворения специфических нужд отдельных хозяйств, при этом высокая цена отражает непропорциональные логистические издержки при малых объемах.

Период с апреля по июнь демонстрирует полное отсутствие импорта, что объясняется завершением основных азотных подкормок озимых и яровых культур, а также стратегией импортеров по формированию достаточных запасов в предшествующие месяцы. Возобновление поставок в июле с объемом 164 тонны на сумму 1,1 млн леев (средняя цена 6 706 леев) носит вспомогательный характер, возможно, связанный с подкормками многолетних насаждений или корректировкой программ питания отдельных культур.

Сентябрьский импорт в объеме 240 тонн стоимостью 1,9 млн леев при цене 8 073 лея за тонну открывает осенний период закупок, традиционно связанный с подготовкой к следующему агросезону. Октябрь знаменует существенное наращивание объемов до 1,2 тыс. тонн на сумму 10 млн леев, при этом средняя цена достигает максимального годового значения 8 320 леев за тонну. Эта ценовая динамика отражает совокупность факторов: сезонное повышение спроса, возможное изменение структуры поставщиков и глобальную конъюнктуру рынка азотных удобрений в осенний период.

Ноябрь и декабрь формируют мощный импульс закупок перед завершением года. Ноябрьский импорт составил 2,7 тыс. тонн на сумму 21,7 млн леев (14,0% годового объема и 16,4% стоимости) при цене 8 170 леев за тонну. Декабрь закрепил эту тенденцию объемом 3,6 тыс. тонн стоимостью 28,8 млн леев, что составляет 18,8% и 21,8% соответственно в структуре года. Декабрьская цена на уровне 8 058 леев за тонну оказалась незначительно ниже ноябрьской, демонстрируя некоторую стабилизацию ценовой конъюнктуры в конце года.

Графическое представление помесячной динамики (рисунок 1) наглядно иллюстрирует биполярную модель импорта с двумя выраженными пиками в начале и конце года, разделенными периодом минимальной активности в летние месяцы.

Совокупно четвертый квартал (октябрь-декабрь) обеспечил 39,1% годового физического объема и 45,7% стоимостной структуры, что подчеркивает стратегическую важность осеннего периода для формирования запасов на предстоящий сезон.

Ценовая траектория демонстрирует четкую закономерность: минимальные цены приходятся на период массовых закупок в начале года (5 979–6 325 леев за тонну), тогда как небольшие объемы летне-осеннего периода характеризуются существенной премией, достигающей 35–39% относительно январского минимума. Эта дифференциация отражает эффект масштаба закупок, логистические преимущества крупных партий и сезонные колебания рыночной конъюнктуры.

География производства

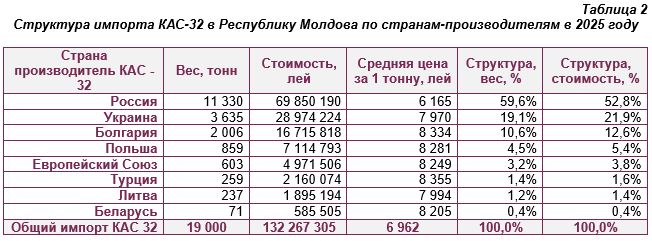

Структура импорта по странам-производителям (таблица 2) демонстрирует концентрацию поставок из семи государств с явным преобладанием восточноевропейского и постсоветского направления.

Россия безусловно доминирует в структуре импорта, обеспечив 11,3 тыс. тонн на сумму 69,9 млн леев, что составляет 59,6% физического объема и 52,8% стоимостной структуры. Средняя цена российского КАС-32 сформировалась на уровне 6 165 леев за тонну, являясь наиболее конкурентной среди всех стран-поставщиков. Это ценовое преимущество в размере 797 леев относительно средней импортной цены (или 11,4%) объясняет устойчивые позиции российских производителей на молдавском рынке, обеспечивающие оптимальное соотношение цены и логистической доступности.

Украина занимает вторую позицию с объемом 3,6 тыс. тонн стоимостью 29 млн леев, что соответствует 19,1% и 21,9% в структуре импорта. Цена украинского продукта на уровне 7 970 леев за тонну существенно выше российского (на 1 805 леев или 29,3%), но остается в средней зоне относительно других поставщиков. Географическая близость и традиционные торговые связи обеспечивают Украине стабильную долю рынка, несмотря на ценовую премию.

Болгария представляет третьего по значимости поставщика с объемом 2,0 тыс. тонн на сумму 16,7 млн леев (10,6% и 12,6% соответственно). Болгарский КАС-32 с ценой 8 334 лея за тонну относится к верхнему ценовому сегменту, превышая российский уровень на 35,2%, что, вероятно, отражает качественные характеристики продукта, стабильность поставок или особенности коммерческих контрактов с конкретными импортерами.

Польша обеспечила поставки в объеме 859 тонн стоимостью 7,1 млн леев при средней цене 8 281 лей за тонну, занимая 4,5% физического объема и 5,4% стоимости. Европейский Союз (агрегированная позиция, вероятно включающая производителей из нескольких стран ЕС) поставил 603 тонны на сумму 5,0 млн леев по цене 8 249 леев за тонну, что составляет 3,2% и 3,8% структуры импорта.

Турция с объемом 259 тонн стоимостью 2,2 млн леев (1,4% и 1,6% структуры) демонстрирует максимальную цену среди всех поставщиков – 8 355 леев за тонну, что на 35,5% выше российского уровня и на 20,0% выше средней импортной цены. Литва обеспечила 237 тонн на сумму 1,9 млн леев по цене 7 994 лея за тонну, а Беларусь замыкает список поставщиков с минимальным объемом 71 тонна стоимостью 586 тыс. леев при цене 8 205 леев за тонну.

Анализ структуры поставщиков (рисунок 2) выявляет четкую дифференциацию: страны бывшего СССР (Россия, Украина, Беларусь) в совокупности обеспечивают 79,1% физического объема импорта, тогда как европейские поставщики (Болгария, Польша, ЕС, Литва) и Турция занимают 20,9%. При этом восточный вектор характеризуется более конкурентной ценой (средневзвешенная цена от трех постсоветских стран составляет около 6 550 леев за тонну), тогда как европейский вектор демонстрирует премиальный уровень (средневзвешенная цена около 8 250 леев за тонну), что формирует ценовой спред в размере 26%.

Важно отметить, что разница между долей в физическом объеме и долей в стоимости для России составляет 6,8 процентных пункта (59,6% против 52,8%), что математически подтверждает ценовое преимущество российских поставок. Противоположная ситуация наблюдается для высокоценовых поставщиков: у Болгарии стоимостная доля превышает физическую на 2,0 процентных пункта, что отражает премиальную природу этих поставок.

Операторы рынка: концентрация и специализация

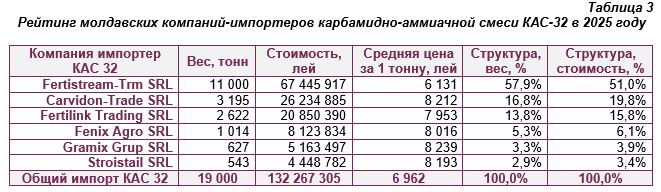

Структура молдавских компаний-импортеров (таблица 3) демонстрирует высокую концентрацию рынка при участии шести операторов, каждый из которых демонстрирует специфическую стратегию закупок и работы с поставщиками.

Компания Fertistream-Trm SRL является безусловным лидером рынка, обеспечив импорт 11,0 тыс. тонн на сумму 67,4 млн леев, что составляет 57,9% физического объема и 51,0% стоимостной структуры. Средняя цена закупок компании на уровне 6 131 лей за тонну является минимальной среди всех импортеров, что на 831 лей (11,9%) ниже средней импортной цены по рынку. Детальный анализ показывает, что Fertistream-Trm SRL работает исключительно с российскими производителями, полностью формируя свой портфель за счет восточного направления, что обеспечивает максимальную ценовую конкурентоспособность.

Carvidon-Trade SRL занимает вторую позицию с объемом 3,2 тыс. тонн стоимостью 26,2 млн леев, что соответствует 16,8% и 19,8% структуры рынка. Средняя цена компании составила 8 212 леев за тонну, что на 33,9% выше уровня лидера рынка и на 17,9% выше средней импортной цены. Эта существенная ценовая премия объясняется диверсифицированной стратегией закупок: компания работает с четырьмя странами-производителями – Болгарией (2,0 тыс. тонн по цене 8 334 лея за тонну), Польшей (859 тонн по цене 8 281 лей за тонну), Россией (330 тонн по цене 7 286 леев за тонну) и малыми объемами из других источников. Такая диверсификация обеспечивает стабильность поставок и снижение рисков, но требует принятия ценовой премии.

Fertilink Trading SRL с объемом 2,6 тыс. тонн на сумму 20,9 млн леев (13,8% и 15,8% структуры) демонстрирует цену 7 953 лея за тонну, полностью ориентируясь на украинских производителей. Эта моностратегия обеспечивает среднерыночный ценовой уровень с небольшой премией в 14,2% относительно средней импортной цены, при этом гарантируя предсказуемость логистических цепочек и условий контрактов.

Fenix Agro SRL импортировал 1,0 тыс. тонн стоимостью 8,1 млн леев (5,3% и 6,1% рынка) по средней цене 8 016 леев за тонну, также работая исключительно с Украиной. Близость средних цен Fertilink Trading SRL и Fenix Agro SRL (разница составляет всего 63 лея или 0,8%) подтверждает однородность украинского источника и отсутствие значительной дифференциации условий для разных молдавских операторов при работе с этим направлением.

Gramix Grup SRL с объемом 627 тонн на сумму 5,2 млн леев (3,3% и 3,9% структуры) демонстрирует цену 8 239 леев за тонну, формируя свой портфель из двух источников: основной объем 603 тонны поступает из стран Европейского Союза по цене 8 249 леев за тонну, а дополнительные 24 тонны – из Беларуси по цене 8 000 леев за тонну. Эта стратегия отражает ориентацию на европейское качество при готовности к значительной ценовой премии.

Stroistail SRL с минимальным среди крупных операторов объемом 543 тонны стоимостью 4,4 млн леев (2,9% и 3,4% рынка) при средней цене 8 193 лея за тонну демонстрирует наиболее диверсифицированную географию среди малых импортеров, работая с Турцией (259 тонн по цене 8 355 леев за тонну), Литвой (237 тонн по цене 7 994 лея за тонну) и Беларусью (47 тонн по цене 8 309 леев за тонну).

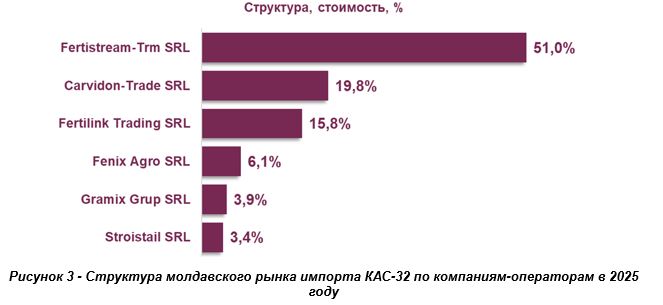

Визуализация структуры импортеров (рисунок 3) наглядно демонстрирует доминирование Fertistream-Trm SRL, контролирующей практически три пятых рынка, при этом три крупнейших оператора (Fertistream-Trm SRL, Carvidon-Trade SRL и Fertilink Trading SRL) в совокупности обеспечивают 88,5% физического объема и 86,6% стоимостной структуры импорта. Это свидетельствует о зрелости рынка с устоявшимися каналами поставок и высокими барьерами входа для новых игроков.

Критически важным наблюдением является корреляция между объемами закупок и достигаемыми ценовыми условиями: крупнейший импортер Fertistream-Trm SRL с объемом 11 тыс. тонн обеспечивает минимальную цену 6 131 лей за тонну, тогда как малые операторы с объемами 0,5–1,0 тыс. тонн демонстрируют цены в диапазоне 8 000–8 200 леев за тонну. Этот ценовой спред в размере 25–34% отражает эффект масштаба, переговорную силу крупных операторов и их способность оптимизировать логистические издержки при работе с крупнотоннажными партиями.

Анализ взаимосвязи географии производства и операторов рынка выявляет четкую специализацию: лидер рынка Fertistream-Trm SRL монополизировал российское направление, полностью контролируя поставки из этой страны; украинское направление поделили между собой Fertilink Trading SRL и Fenix Agro SRL; болгарское и польское направления являются исключительной специализацией Carvidon-Trade SRL; европейские и альтернативные источники (Турция, Литва) обслуживают малые операторы Gramix Grup SRL и Stroistail SRL.

Эта специализация отражает не случайное распределение рынка, а результат многолетних коммерческих отношений, построенных логистических цепочек и, возможно, эксклюзивных дистрибьюторских соглашений с производителями из соответствующих стран. Для трейдеров это означает ограниченные возможности арбитража между источниками, а для фермеров – необходимость выбора поставщика исходя не только из ценовых параметров, но и из требуемой географии производства продукта.

Выводы

Рынок импорта КАС-32 в Республику Молдова в 2025 году продемонстрировал устойчивую структуру с четко выраженными характеристиками зрелого, концентрированного рынка. Общий объем импорта в 19 тыс. тонн на сумму 132,3 млн леев при средней цене 6 962 лея за тонну отражает стабильный спрос со стороны аграрного сектора на жидкие азотные удобрения.

Временная структура импорта характеризуется ярко выраженной сезонностью с концентрацией поставок в первом квартале (58,7% годового объема) и последнем квартале (39,1% годового объема), что полностью соответствует агротехническим циклам и стратегии формирования запасов операторами рынка. Ценовая динамика демонстрирует рациональную закономерность: период массовых закупок в январе-марте обеспечивает минимальные цены на уровне 5 979–6 325 леев за тонну, тогда как малые объемы летне-осеннего периода характеризуются существенной премией до 8 073–8 320 леев за тонну. Эта ценовая волатильность в диапазоне 35–39% создает явные стимулы для сельхозпроизводителей к стратегическому планированию закупок в периоды массовых поставок.

Географическая структура импорта демонстрирует абсолютное доминирование восточного вектора: страны бывшего СССР (Россия, Украина, Беларусь) обеспечивают 79,1% физического объема поставок, при этом Россия единолично контролирует 59,6% рынка. Ключевым фактором этого доминирования является ценовое преимущество российского продукта (6 165 леев за тонну) относительно европейских альтернатив (8 200–8 350 леев за тонну), создающее ценовой спред в размере 26–35%. Для фермеров это означает, что доступ к конкурентным ценам на КАС-32 критически зависит от стабильности российских поставок, тогда как европейские источники могут рассматриваться как резервные, но более дорогостоящие альтернативы.

Структура операторов рынка характеризуется высокой концентрацией с доминированием компании Fertistream-Trm SRL, контролирующей 57,9% импорта. Три крупнейших оператора обеспечивают 88,5% совокупного объема, что свидетельствует о зрелости рынка с высокими барьерами входа. Критически важной является корреляция между масштабом операций и ценовыми условиями: крупнейший импортер достигает цены 6 131 лей за тонну, тогда как малые операторы работают на уровне 8 000–8 200 леев за тонну. Этот ценовой спред в размере 25–34% отражает эффект масштаба и переговорную силу крупных игроков.

Выявленная специализация операторов по географии закупок (Fertistream-Trm SRL – Россия, Fertilink Trading SRL и Fenix Agro SRL – Украина, Carvidon-Trade SRL – Болгария и Польша) создает ограниченные возможности для арбитража и перераспределения потоков между источниками. Для сельхозпроизводителей это означает, что выбор поставщика КАС-32 фактически определяет географию происхождения продукта и соответствующий ценовой уровень.

Стратегические выводы для участников рынка сводятся к следующему: фермерам рекомендуется концентрировать закупки в период январь-март для получения максимально конкурентных цен, при этом отдавая предпочтение крупным операторам, работающим с российскими производителями; трейдерам следует учитывать высокую концентрацию рынка и ограниченные возможности для входа новых игроков; всем участникам рынка необходимо внимательно отслеживать геополитические и торговые риски, учитывая критическую зависимость молдавского рынка КАС-32 от восточных поставок.

Перспективы развития рынка в 2026 году будут определяться совокупностью факторов: динамикой мировых цен на азотные удобрения, стабильностью торговых отношений с основными странами-поставщиками, курсовой политикой и покупательной способностью аграрного сектора. Текущая структура рынка с доминированием крупных специализированных операторов и концентрацией на восточном векторе поставок представляется устойчивой в среднесрочной перспективе, однако потенциальные геополитические или торговые шоки могут потребовать ускоренной диверсификации источников снабжения в сторону европейских производителей, что неизбежно приведет к повышению ценового уровня для конечных потребителей.