В условиях растущей зависимости молдавского сельского хозяйства от импортной техники, анализ поставок плугов приобретает особую актуальность для понимания рыночных сдвигов и стратегического планирования. Плуги, как ключевой элемент почвообрабатывающего оборудования, напрямую влияют на эффективность земледелия, особенно в стране, где аграрный сектор формирует значительную долю ВВП.

Сельскохозяйственное машиностроение остается одним из ключевых индикаторов развития аграрного сектора любой страны. Плуг, будучи основным орудием обработки почвы, демонстрирует не только технологический уровень земледелия, но и инвестиционную активность фермерских хозяйств. За трехлетний период с 2023 по 2025 год молдавский рынок импорта плугов продемонстрировал впечатляющие масштабы: в республику было ввезено 12,9 тыс. плугов. единиц этой техники общей стоимостью 116,3 млн леев. Эти цифры отражают серьёзные структурные изменения в аграрном секторе страны, где модернизация парка сельскохозяйственной техники стала приоритетом для большинства производителей.

Анализ импортных поставок плугов, представленный экспертом Юрием Рижа, позволяет оценить не только объёмы закупок, но и технологические предпочтения молдавских аграриев, их финансовые возможности и стратегические ориентиры при выборе поставщиков. Особый интерес представляет соотношение новой и подержанной техники, географическая диверсификация импорта и концентрация рынка среди компаний-импортёров. Настоящее исследование призвано детально проанализировать все аспекты импорта плугов в Молдову за исследуемый период, выявить основные тенденции и предоставить участникам рынка практические выводы.

Аналитическая часть

Структура импорта по типу тяговых средств и состоянию техники

Общая картина импорта плугов в Молдову за 2023–2025 годы демонстрирует явное преобладание новой техники, которая составила 10,8 тыс. единиц, или 84% от общего объема поставок (таблица 1).

В денежном выражении эта доля оказалась несколько ниже — 81%, что свидетельствует о более высокой средней стоимости новых плугов по сравнению с бывшими в употреблении. Импорт подержанной техники составил 2,1 тыс. единиц (16 % в натуральном выражении) на общую сумму 22,3 млн леев (19 % в стоимостном выражении).

В денежном выражении эта доля оказалась несколько ниже — 81%, что свидетельствует о более высокой средней стоимости новых плугов по сравнению с бывшими в употреблении. Импорт подержанной техники составил 2,1 тыс. единиц (16 % в натуральном выражении) на общую сумму 22,3 млн леев (19 % в стоимостном выражении).

Среди новой техники безоговорочным лидером стали плуги для тракторов — 8,1 тыс. единиц, что составляет почти три четверти всего объёма новой техники (74,85%) и абсолютное большинство в стоимостном выражении (96,63% или 90,8 млн леев). Средняя цена такого плуга составила 11,2 тыс. леев, что отражает преимущественно профессиональное использование этой категории оборудования. Плуги для мини-тракторов заняли второе место с показателем 1,6 тыс. единиц (14,6 % от общего объема новой техники), однако их стоимостная доля оказалась значительно скромнее — всего 2,47 % или 2,3 млн леев при средней цене 1,5 тыс. леев за единицу. Замыкает тройку мототехника — 1,1 тыс. единиц (10,54 % от общего объема), стоимостью 846 тыс. леев (0,9 % от общей стоимости) и средней ценой всего 742 лея.

В сегменте подержанной техники ещё более заметна концентрация на тракторных плугах: 1,9 тыс. единиц составили 87,36% объёма подержанной техники и практически весь стоимостной объём — 99,77%, или 22,3 млн леев. Примечательно, что средняя цена подержанного тракторного плуга (11,9 тыс. леев) оказалась даже выше, чем у нового (11,2 тыс. леев), что может быть связано с импортом более мощных и технологически продвинутых моделей в категории подержанной техники. Плуги для мототехники и мини-тракторов в сегменте подержанной техники представлены символически — 200 и 69 единиц соответственно, с минимальными стоимостными долями.

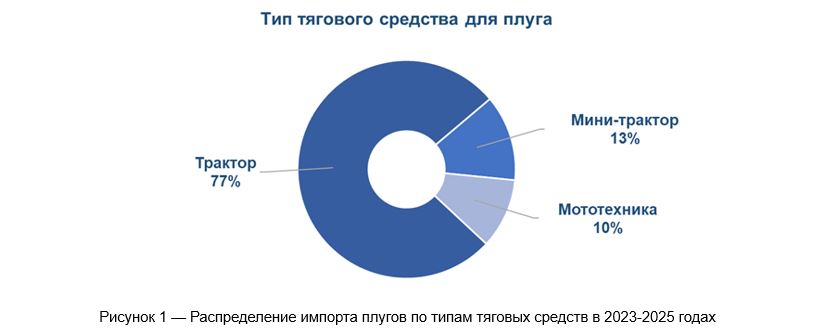

Визуальный анализ структуры импорта по типам тяги (рисунок 1) наглядно демонстрирует абсолютное превосходство тракторных плугов, которые занимают 76,9% всего рынка в натуральном выражении (9,9 тыс. единиц из 12,9 тыс. общего импорта).

Мини-тракторы с показателем 12,7% (1,6 тыс. единиц) и мототехника с 10,4% (1,3 тыс. единиц) представляют собой значительно меньшие сегменты, ориентированные преимущественно на малые фермерские хозяйства и личные подсобные хозяйства.

Распределение импорта по состоянию техники (рисунок 2) подтверждает явную ориентацию молдавского рынка на новое оборудование.

Доля новых плугов составляет 84 %, а подержанных — 16 %, что свидетельствует о растущей платежеспособности аграрного сектора и стремлении к технологической модернизации. Интересно, что в стоимостном выражении разрыв несколько сокращается (81 % против 19 %), что указывает на относительно более высокую стоимость единицы подержанной техники.

Доля новых плугов составляет 84 %, а подержанных — 16 %, что свидетельствует о растущей платежеспособности аграрного сектора и стремлении к технологической модернизации. Интересно, что в стоимостном выражении разрыв несколько сокращается (81 % против 19 %), что указывает на относительно более высокую стоимость единицы подержанной техники.

Динамика импорта по типам тяговых средств

Анализ годовой динамики импорта (таблица 2) выявляет интересные тенденции в предпочтениях молдавских аграриев.

Общий объем импорта плугов вырос почти вдвое — с 2,9 тыс. единиц в 2023 году до пикового значения в 5,2 тыс. единиц в 2024 году, после чего последовала небольшая коррекция до 4,8 тыс. единиц в 2025 году. Такая динамика отражает период интенсивной модернизации парка сельскохозяйственной техники в 2024 году, за которым последовала стабилизация на высоком уровне.

Общий объем импорта плугов вырос почти вдвое — с 2,9 тыс. единиц в 2023 году до пикового значения в 5,2 тыс. единиц в 2024 году, после чего последовала небольшая коррекция до 4,8 тыс. единиц в 2025 году. Такая динамика отражает период интенсивной модернизации парка сельскохозяйственной техники в 2024 году, за которым последовала стабилизация на высоком уровне.

Наибольший рост продемонстрировали тракторные плуги: с 1,4 тыс. единиц в 2023 году до 4,3 тыс. в 2024 году (рост более чем в три раза), при этом в 2025 году их количество практически не изменилось — 4,3 тыс. единиц. Общий объём импорта за три года составил почти 10 тыс. единиц. Такая динамика указывает на масштабную замену устаревшего оборудования и расширение обрабатываемых площадей в профессиональном сегменте.

Противоположную тенденцию демонстрируют плуги для мини-тракторов: устойчивый спад с 734 единиц в 2023 году до 544 в 2024-м и 370 в 2025-м. Общий объём продаж за три года составил 1,6 тыс. единиц. Еще более драматичное падение наблюдается в сегменте мототехники — с 790 единиц в 2023 году до 420 в 2024-м и всего 130 в 2025-м при общем объеме в 1,3 тыс. единиц. Такое сокращение малых сегментов на фоне роста продаж профессионального оборудования свидетельствует о консолидации сельскохозяйственного производства и уходе мелких хозяйств с рынка.

Разнообразие типов импортируемых плугов

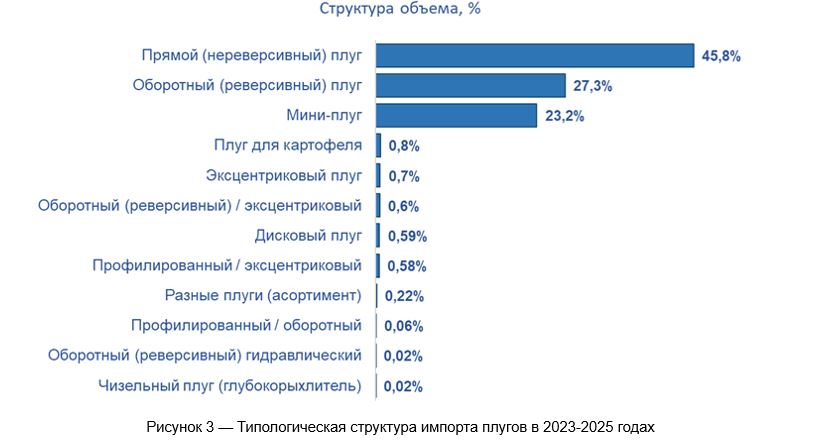

За три года молдавский рынок продемонстрировал удивительное разнообразие импортируемой продукции — в страну было ввезено 12 различных типов плугов (таблица 3), что отражает широкий спектр почвенно-климатических условий и агротехнологических задач, стоящих перед местными аграриями.

Безусловным лидером стали прямые нереверсивные плуги, на долю которых пришлось 5,9 тыс. единиц, или 45,8% от общего объема импорта. В стоимостном выражении их доминирование еще более выражено — 81,2 млн леев, или почти 70% всего рынка (69,81%). Средняя цена такого плуга составила 13,7 тыс. леев, что значительно выше среднерыночного уровня и указывает на профессиональное назначение этой категории оборудования. Высокая популярность прямых плугов объясняется их надёжностью, относительной простотой конструкции и универсальностью применения на большинстве типов почв.

Безусловным лидером стали прямые нереверсивные плуги, на долю которых пришлось 5,9 тыс. единиц, или 45,8% от общего объема импорта. В стоимостном выражении их доминирование еще более выражено — 81,2 млн леев, или почти 70% всего рынка (69,81%). Средняя цена такого плуга составила 13,7 тыс. леев, что значительно выше среднерыночного уровня и указывает на профессиональное назначение этой категории оборудования. Высокая популярность прямых плугов объясняется их надёжностью, относительной простотой конструкции и универсальностью применения на большинстве типов почв.

Второе место занимают оборотные реверсивные плуги в количестве 3,5 тыс. единиц (27,3% рынка) и стоимостью 18 млн леев (15,45%). Средняя цена в 5,1 тыс. леев почти в три раза ниже, чем у прямых плугов, что может свидетельствовать о меньших размерах и захвате этих орудий, предназначенных для средних хозяйств. Примечательно, что при значительной объёмной доле стоимостная доля оборотных плугов почти в два раза меньше, что подтверждает их позиционирование в более доступном ценовом сегменте.

Мини-плуги составили значительную долю в 3 тыс. единиц (23,2% от общего объема), однако их стоимостной вклад оказался минимальным — всего 3,2 млн леев, или 2,77% рынка. Средняя цена в 1,1 тыс. леев отражает ориентацию этой категории на мелкие фермерские хозяйства и приусадебные участки. Интересно, что по объему мини-плуги почти сравнялись с оборотными плугами, но их стоимостная значимость в семь раз меньше.

Специализированные типы плугов занимают нишевые позиции, но представляют особый интерес с точки зрения технологического разнообразия. Эксцентриковые плуги, несмотря на скромный объем продаж в 92 единицы (0,7 % рынка), показали впечатляющую стоимость в 3,1 млн леев (2,71 %) при средней цене 34,2 тыс. леев за единицу — это в 2,5 раза выше, чем у прямых плугов, и почти в семь раз выше, чем у оборотных. Еще дороже обошлись комбинированные оборотные эксцентриковые плуги: всего 83 единицы (0,6 % от общего объема) обошлись импортерам в 4,6 млн леев (3,97 % от стоимости) при средней цене 55,6 тыс. леев. Такая высокая стоимость обусловлена технологической сложностью этих орудий, предназначенных для обработки почвы в особых условиях.

Дисковые плуги представлены 76 единицами (0,59 % от общего объёма) стоимостью 2,5 млн леев (2,17 %) при средней цене 33,1 тыс. леев. Профилированные эксцентриковые плуги с аналогичными показателями — 75 единиц (0,58 %), 2,4 млн леев (2,05 %) и средняя цена 31,8 тыс. леев — занимают схожее положение в премиальном сегменте. Специализированные картофелепосадочные машины (100 единиц, 0,8 % от общего объема) и профилированные оборотные плуги (8 единиц, 0,06 %) занимают крайне узкие ниши с минимальной долей в стоимостном выражении.

Замыкают список самые технологичные и дорогие категории: чизельные глубокорыхлители (2 единицы стоимостью 424 тыс. леев при средней цене 212 тыс. леев) и оборотные реверсивные гидравлические плуги (2 единицы по 22 тыс. леев). Разнообразный ассортимент различных плугов составил 28 единиц по минимальной цене.

Графическое представление структуры (рисунок 3) наглядно демонстрирует трёхполюсную модель рынка: доминирование прямых плугов, значительную долю оборотных плугов и весомое присутствие мини-плугов при символическом представительстве остальных девяти типов.

География импорта плугов

Анализ страновой структуры импорта (таблица 4) показывает, что молдавский рынок плугов формируется за счёт поставок из 22 стран, при этом географическая концентрация крайне высока.

Китай безраздельно доминирует с объёмом 9,9 тыс. единиц за три года, что составляет более трёх четвертей всего импорта (76,6%). Динамика китайского импорта отражает общемировую тенденцию: рост с 2 тыс. с 4,1 тыс. единиц в 2023 году до 4,2 тыс. в 2024-м и небольшого снижения до 3,7 тыс. в 2025-м. Такое доминирование объясняется конкурентоспособным соотношением цены и качества китайской техники, ориентированной на массовый сегмент рынка.

Китай безраздельно доминирует с объёмом 9,9 тыс. единиц за три года, что составляет более трёх четвертей всего импорта (76,6%). Динамика китайского импорта отражает общемировую тенденцию: рост с 2 тыс. с 4,1 тыс. единиц в 2023 году до 4,2 тыс. в 2024-м и небольшого снижения до 3,7 тыс. в 2025-м. Такое доминирование объясняется конкурентоспособным соотношением цены и качества китайской техники, ориентированной на массовый сегмент рынка.

Турция уверенно удерживает второе место с объёмом производства 1,6 тыс. единиц (12,56 % рынка), демонстрируя устойчивый рост с 513 единиц в 2023 году до 580 в 2025-м. Турецкое оборудование традиционно занимает промежуточную нишу между бюджетным китайским и дорогим европейским, предлагая приемлемое качество по разумной цене.

Украина, несмотря на сложную внутреннюю ситуацию, сумела нарастить экспорт в Молдову с 67 единиц в 2023 году до 173–179 единиц в последующие годы, заняв третье место с общим объёмом 419 единиц (3,24 %). Географическая близость и культурные связи способствуют развитию этого направления поставок.

Польша демонстрирует противоположную динамику: снижение с 137 единиц в 2023 году до 80 в 2025-м при общем трёхлетнем объёме в 380 единиц (2,94 %). Греция, напротив, демонстрирует уверенный рост — с 39 единиц в 2023 году до 139 в 2025-м, достигнув общего объёма в 275 единиц (2,13 %). Франция сохраняет стабильные позиции на уровне 40–51 единицы в год, а общий результат составляет 131 единицу (1,01 %).

Поставки из Европейского союза (без разбивки по странам) составили 51 единицу (0,39 %), из Германии — 31 единицу (0,24 %), из Беларуси — 24 единицы (0,19 %), из Японии — 22 единицы (0,17 %). Еще 12 стран в совокупности поставили 69 единиц (0,53 %), что подчеркивает крайне высокую концентрацию рынка на нескольких основных поставщиках.

Визуализация географической структуры (рисунок 4) наглядно демонстрирует доминирование Китая и относительно скромное присутствие всех остальных стран-экспортёров, включая традиционные европейские центры сельскохозяйственного машиностроения.

Структура импортёров

Структура импортёров

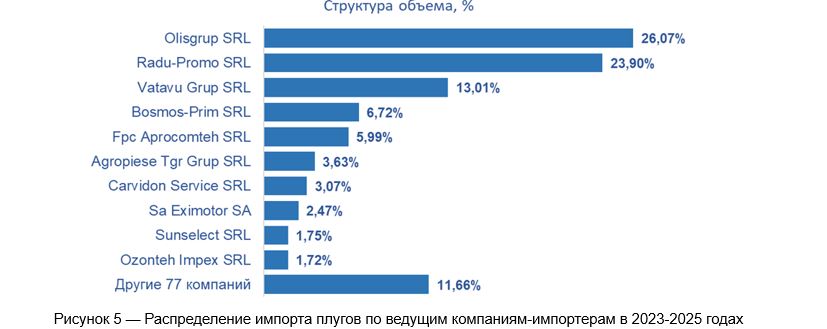

Корпоративная структура импорта плугов (таблица 5) показывает высокую степень концентрации при значительном количестве участников рынка — продукцию ввозили 87 молдавских компаний.

Лидирующие позиции занимает компания Olisgrup SRL с объёмом 3,4 тыс. единиц (26,07 % рынка), причем динамика этой компании демонстрирует стремительный рост: с символических 4 единиц в 2023 году до 1900 единиц в 2024-м и 1500 единиц в 2025-м. Такой взрывной рост свидетельствует о серьезной экспансии компании на рынке импорта сельскохозяйственной техники.

Лидирующие позиции занимает компания Olisgrup SRL с объёмом 3,4 тыс. единиц (26,07 % рынка), причем динамика этой компании демонстрирует стремительный рост: с символических 4 единиц в 2023 году до 1900 единиц в 2024-м и 1500 единиц в 2025-м. Такой взрывной рост свидетельствует о серьезной экспансии компании на рынке импорта сельскохозяйственной техники.

Второе место занимает компания Radu-Promo SRL с почти аналогичным результатом — 3,1 тыс. единиц (23,9% рынка), но с более равномерной динамикой: 567 единиц в 2023 году, 1,2 тыс. в 2024-м и 1,3 тыс. в 2025-м. Стабильный рост этого импортера указывает на его устойчивые позиции на рынке и налаженные каналы поставок.

Третье место с существенным отставанием занимает Vatavu Grup SRL — 1,7 тыс. единиц (13,01 %), демонстрируя обратную динамику: снижение с 752 единиц в 2023 году до 362 в 2025-м. Такое сокращение может свидетельствовать о потере рыночных позиций в пользу лидеров.

Средний эшелон импортеров представлен компаниями с объемами от 300 до 900 единиц: Bosmos-Prim SRL (870 единиц, 6,72%), FPC Aprocomteh SRL (775 единиц, 5,99%), Agropiese TGR Grup SRL (470 единиц, 3,63%), Carvidon Service SRL (397 единиц, 3,07%). Эти участники рынка демонстрируют относительно стабильные позиции с небольшими колебаниями по годам.

Компании SA Eximotor SA (320 единиц, 2,47 %), Sunselect SRL (227 единиц, 1,75 %) и Ozonteh Impex SRL (223 единицы, 1,72 %) замыкают десятку крупнейших импортёров. Примечательно, что на долю десяти крупнейших компаний приходится 88,34 % всего импорта, в то время как остальные 77 компаний делят между собой всего 11,66 % рынка (1,5 тыс. единиц). Такая концентрация указывает на олигопольную структуру рынка импорта, где доминируют несколько крупных игроков с развитой логистикой и дилерскими сетями.

Графическое представление структуры импортеров (рисунок 5) наглядно демонстрирует доминирование двух лидеров — Olisgrup SRL и Radu-Promo SRL, которые вместе контролируют половину всего рынка импорта плугов в Молдову.

Выводы

Комплексный анализ импорта плугов в Республику Молдова за 2023–2025 годы выявил несколько ключевых тенденций, формирующих облик современного рынка сельскохозяйственной техники в стране.

Молдавский аграрный сектор переживает период активной модернизации, о чём свидетельствует впечатляющий объём импорта — 12 900 плугов общей стоимостью 116,3 млн леев за три года. Пик активности пришёлся на 2024 год, когда было импортировано 5200 единиц техники, что почти вдвое превышает показатель 2023 года. Хотя в 2025 году наблюдалось небольшое снижение до 4800 единиц. единиц техники, рынок стабилизировался на исторически высоком уровне, что указывает на завершение фазы интенсивного обновления парка техники и переход к режиму планового обновления.

Структурный анализ демонстрирует явную профессионализацию сельского хозяйства. Доминирование новой техники (84 % в натуральном и 81 % в стоимостном выражении) свидетельствует о растущей платежеспособности аграриев и их стремлении к технологической эффективности. Тракторные плуги занимают абсолютно доминирующее положение — 76,9 % всего рынка, в то время как сегменты мини-тракторов и мототехники демонстрируют устойчивое снижение. Это указывает на процессы консолидации земельных площадей и укрупнения хозяйств, в результате которых мелкие производители либо уходят с рынка, либо переходят на более производительное оборудование.

Технологическое разнообразие импорта впечатляет: 12 типов плугов — от простейших мини-плугов за 1100 леев до высокотехнологичных чизельных глубокорыхлителей стоимостью 212 000 леев за единицу. Прямые нереверсивные плуги занимают почти половину рынка (45,8 %) и доминируют в стоимостном выражении (69,81 %), что отражает консервативные агротехнологические предпочтения большинства хозяйств. Однако наличие дорогостоящих специализированных плугов (эксцентриковых, дисковых, профилированных) указывает на формирование премиального сегмента для технологически продвинутых производителей.

География импорта демонстрирует крайнюю зависимость от поставок из Китая — 76,6 % от общего объёма. Турция с 12,56 % и Украина с 3,24 % значительно отстают, а доля традиционных европейских производителей (Польша, Франция, Германия) в совокупности не достигает 5 %. Такая концентрация создаёт определённые риски для рынка, но отражает объективное соотношение цены и качества, при котором китайская техника наиболее соответствует финансовым возможностям большинства молдавских фермеров.

Корпоративная структура импорта характеризуется олигопольной моделью: десять крупнейших компаний контролируют 88 % рынка, причём на долю двух лидеров (Olisgrup SRL и Radu-Promo SRL) приходится половина всех поставок. Остальные 77 компаний делят между собой всего 11,66 % рынка, что указывает на высокие барьеры входа и необходимость значительных инвестиций в логистику и дилерские сети для успешного присутствия на рынке.

Для трейдеров ключевыми возможностями остаются расширение ассортимента специализированной техники, развитие сервисного обслуживания и финансовых продуктов для покупателей. Фермерам следует обратить внимание на растущее разнообразие доступного оборудования и оценить целесообразность перехода на более производительные модели в условиях консолидации сектора. Общая тенденция к профессионализации и технологической модернизации молдавского земледелия создает благоприятные перспективы для дальнейшего развития рынка импорта сельскохозяйственной техники.