Рынок минеральных удобрений Республики Молдова традиционно демонстрирует высокую зависимость от внешних поставок, что делает анализ импортных потоков критически важным инструментом для понимания ценовой конъюнктуры и доступности ресурсов для аграрного сектора. Нитрат аммония, известный в фермерской среде как селитра, занимает особое место в структуре азотных удобрений благодаря высокой концентрации активного вещества и универсальности применения. 2025 год продемонстрировал неоднородную динамику поставок этого стратегически важного агрохимиката, отражающую как сезонные закономерности сельскохозяйственного производства, так и структурные изменения в географии импорта и концентрации рынка среди операторов.

Совокупный объем импорта селитры в Молдову за анализируемый период составил 51,9 тыс. тонн на общую сумму 408,7 млн леев, что формирует среднегодовую цену на уровне 7 871 лей за тонну. Эти показатели отражают не только масштаб потребления удобрений молдавским агросектором, но и сложную систему взаимоотношений между географией производства, логистическими цепочками и конкурентной средой импортеров.

Детальный анализ, проведенный экспертом Юрием Рижа, помесячной динамики, структуры поставок по содержанию азота, географическому происхождению продукции и активности импортирующих компаний позволяет выявить ключевые тренды, определяющие доступность и стоимость этого критического производственного ресурса для молдавских фермеров.

Сезонная волатильность и ценовые колебания импорта

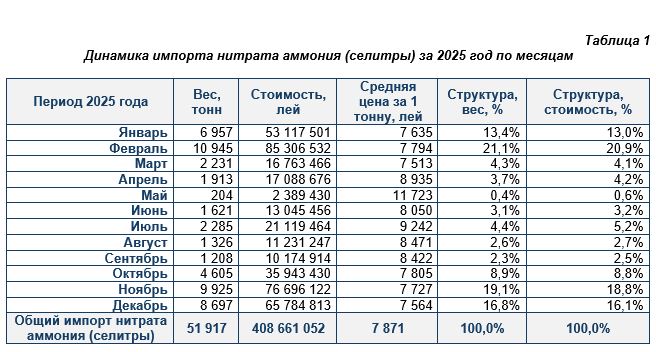

Помесячная динамика импорта нитрата аммония в 2025 году демонстрирует выраженную сезонность, характерную для аграрного цикла, с четко выделяющимися пиками активности и периодами затишья (таблица 1).

Максимальная интенсивность поставок пришлась на февраль, когда в страну было ввезено 10,9 тыс. тонн селитры стоимостью 85,3 млн леев, что составило 21,1% годового объема по весу и 20,9% по стоимости. Этот февральский пик закономерно отражает подготовку к весенне-полевым работам, когда сельхозпроизводители формируют запасы удобрений для предпосевной обработки и основного внесения под озимые и яровые культуры.

Близкие по масштабу объемы фиксировались в ноябре и декабре – 9,9 тыс. тонн и 8,7 тыс. тонн соответственно, что совокупно обеспечило 35,9% годовых поставок. Эта предзимняя активность связана с формированием складских резервов на период, когда логистические условия усложняются, а также с подготовкой к осенним подкормкам озимых культур и предпосевной обработке полей под урожай следующего года. Январь также показал солидные результаты – 6,96 тыс. тонн или 13,4% годового импорта, подтверждая важность зимнего периода для создания запасов перед активной фазой полевого сезона.

Контрастом к этим пикам выступает весенне-летний провал в поставках. Май продемонстрировал минимальные за весь год показатели – всего 204 тонны, что составило лишь 0,4% годового объема и 0,6% стоимости. Июнь, август и сентябрь также находились в зоне низкой активности с объемами от 1,2 до 1,6 тыс. тонн, что суммарно дало менее 8% годовых поставок. Такое распределение логично объясняется тем, что в период активной вегетации основные азотные подкормки уже проведены, а новый цикл заготовок еще не начался.

Особого внимания заслуживает ценовая динамика, которая демонстрировала существенные колебания на протяжении года (рисунок 1).

Минимальная средняя цена зафиксирована в марте – 7 513 леев за тонну, что на 4,5% ниже среднегодового уровня. В первом квартале цены оставались относительно стабильными в диапазоне 7 513–7 794 леев, что создавало предсказуемую среду для планирования закупок фермерами. Однако второй квартал принес резкий ценовой всплеск: в апреле стоимость выросла до 8 935 леев (+13,5% к годовой средней), а в мае достигла абсолютного максимума – 11 723 лей за тонну, что на 48,9% превышает среднегодовой показатель.

Эта майская ценовая аномалия особенно показательна на фоне минимального объема поставок, что указывает либо на экстренные закупки дорогостоящей продукции премиум-качества, либо на сложности с логистикой, приведшие к повышенным издержкам при малых партиях. Летний период характеризовался ценами выше среднего уровня – от 8 050 леев в июне до 9 242 леев в июле, что на 7–17% превышало годовую норму. Осенью рынок стабилизировался, и цены вернулись в диапазон 7 564–7 805 леев, создавая благоприятные условия для формирования стратегических запасов перед следующим сельскохозяйственным сезоном.

Качественная структура: концентрация азота как ценовой фактор

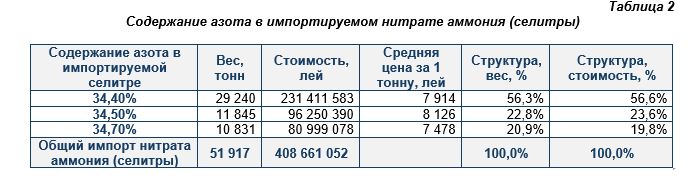

Содержание азота в импортируемой селитре демонстрирует относительно узкий диапазон вариаций, что отражает стандартизацию продукции на международном рынке (таблица 2).

Доминирующую позицию занимает нитрат аммония с концентрацией азота 34,40%, на долю которого приходится 29,2 тыс. тонн или 56,3% всего импорта по весу и 56,6% по стоимости – 231,4 млн леев. Средняя цена этой категории составила 7 914 леев за тонну, что практически соответствует общерыночному уровню, подтверждая ее статус базового, наиболее распространенного продукта на молдавском рынке.

Доминирующую позицию занимает нитрат аммония с концентрацией азота 34,40%, на долю которого приходится 29,2 тыс. тонн или 56,3% всего импорта по весу и 56,6% по стоимости – 231,4 млн леев. Средняя цена этой категории составила 7 914 леев за тонну, что практически соответствует общерыночному уровню, подтверждая ее статус базового, наиболее распространенного продукта на молдавском рынке.

Вторая по значимости категория – селитра с содержанием азота 34,50% – охватывает 11,8 тыс. тонн или 22,8% объема при стоимости 96,3 млн леев (23,6% совокупных расходов). Примечательно, что средняя цена этой разновидности достигла 8 126 леев за тонну, превысив базовую категорию на 2,7%. Эта ценовая премия отражает более высокое содержание активного вещества, что делает продукт более эффективным с точки зрения транспортных и складских издержек в пересчете на единицу питательных элементов.

Третий сегмент представлен селитрой с концентрацией 34,70%, объем которой составил 10,8 тыс. тонн (20,9% рынка) стоимостью 81,0 млн леев (19,8%). Несмотря на максимальное содержание азота среди трех категорий, средняя цена этого продукта оказалась самой низкой – 7 478 леев за тонну, что на 5,5% ниже базового уровня и на 8,0% дешевле категории 34,50%. Такая обратная зависимость цены от концентрации азота может объясняться несколькими факторами: географией производства с более низкими издержками, конкурентной стратегией поставщиков этой категории, особенностями логистических схем или различиями в физических характеристиках продукта, влияющих на удобство применения.

Распределение импорта по трем категориям концентрации демонстрирует относительную сбалансированность: на базовую категорию приходится чуть более половины рынка, в то время как две другие делят оставшуюся часть примерно поровну. Это указывает на диверсифицированный спрос, где различные категории потребителей – от крупных агрохолдингов до небольших фермерских хозяйств – находят оптимальное соотношение концентрации, цены и логистических условий для своих конкретных потребностей.

География поставок

Структура импорта по странам-производителям отражает сложившуюся за годы конфигурацию торговых потоков, где традиционные поставщики сохраняют подавляющее присутствие (таблица 3).

Селитра, импортированная в Молдову в 2025 году, была произведена в 8 странах, что демонстрирует определенную географическую диверсификацию, однако реальная концентрация значительно выше, чем может показаться из простого подсчета источников.

Селитра, импортированная в Молдову в 2025 году, была произведена в 8 странах, что демонстрирует определенную географическую диверсификацию, однако реальная концентрация значительно выше, чем может показаться из простого подсчета источников.

Россия безусловно доминирует в структуре поставок, обеспечив 30,0 тыс. тонн импорта или 57,8% всего объема. Стоимость российской селитры составила 228,1 млн леев (55,8% совокупных расходов) при средней цене 7 598 леев за тонну, что на 3,5% ниже общерыночного уровня. Это ценовое преимущество российского продукта объясняется географической близостью, хорошо отлаженными логистическими маршрутами и масштабом производственных мощностей, позволяющим поддерживать конкурентные условия. Доминирование России в импорте отражает не только экономические факторы, но и исторически сложившиеся торговые связи, инфраструктурную интеграцию и традиционные деловые отношения между операторами двух стран.

Второе место уверенно занимает Болгария с объемом 13,6 тыс. тонн (26,2% рынка) на сумму 108,5 млн леев (26,6% стоимости). Средняя цена болгарского продукта – 7 975 леев за тонну – превышает российский уровень на 5,0% и находится чуть выше среднерыночного показателя. Присутствие Болгарии как второго крупнейшего поставщика логично с точки зрения географии: наличие портовой инфраструктуры на Черном море и относительно короткое наземное плечо до молдавской границы создают эффективные логистические условия. Кроме того, болгарские производители активно работают на региональных рынках Восточной Европы, где Молдова представляет стабильный спрос.

Узбекистан замыкает тройку лидеров с результатом 3,9 тыс. тонн (7,5% объема) стоимостью 29,0 млн леев (7,1% расходов). Средняя цена узбекской селитры – 7 414 леев за тонну – оказалась самой низкой среди крупных поставщиков, на 5,8% дешевле среднерыночного уровня и на 7,0% ниже болгарского продукта. Такая ценовая конкурентоспособность центральноазиатского поставщика, несмотря на значительно большее транспортное плечо по сравнению с европейскими или российскими маршрутами, указывает на низкие производственные издержки и, возможно, агрессивную экспортную стратегию узбекских производителей, стремящихся закрепиться на молдавском рынке.

Грузия поставила 3,9 тыс. тонн (7,4% рынка) на сумму 32,9 млн леев (8,1% стоимости), однако средняя цена грузинского продукта – 8 521 лей за тонну – превышает общерыночный уровень на 8,3%. Эта ценовая премия может объясняться спецификой логистики через черноморские порты и наземные маршруты, а также возможным присутствием продукции более высокого качества или с особыми характеристиками, оправдывающими повышенную стоимость.

Германия представляет особый сегмент рынка с минимальным объемом 430 тонн (0,83% импорта), но при этом средняя цена немецкой селитры составила 21 941 лей за тонну – почти втрое выше среднерыночного уровня. Такая экстремальная ценовая премия в 179% указывает на то, что германский продукт относится к специализированной категории – возможно, селитра особой чистоты, с точно контролируемым составом или предназначенная для специфических применений, где требования к качеству оправдывают кратное удорожание.

Оставшиеся три страны – Турция (48 тонн), Польша (23 тонны) и Туркменистан (12 тонн) – представляют маргинальные позиции, суммарно обеспечивая лишь 0,16% рынка. Их присутствие скорее отражает разовые сделки или тестовые поставки, нежели систематическую торговлю (рисунок 2).

Совокупно два крупнейших поставщика – Россия и Болгария – контролируют 84,0% импорта по объему и 82,4% по стоимости, что демонстрирует высокую концентрацию рынка по географическому признаку. При этом существенная разница в ценовых уровнях между производителями – от 5 878 леев за польскую селитру до 22 340 леев за немецкую (почти четырехкратный разрыв) – указывает на сегментацию рынка, где массовый продукт соседствует со специализированными категориями.

Концентрация импортеров

Структура молдавских компаний-импортеров нитрата аммония демонстрирует характерную для малых рынков картину: сочетание нескольких доминирующих игроков с множеством мелких операторов (таблица 4). Всего селитру импортировали 19 молдавских компаний, однако реальное распределение объемов крайне неравномерно, что создает олигополистическую структуру с выраженной концентрацией на верхних позициях рейтинга.

Безусловный лидер рынка – компания Fertistream-Trm SRL, импортировавшая 14,9 тыс. тонн (28,7% всего объема) на сумму 115,1 млн леев (28,2% совокупных расходов). Средняя цена закупок этой компании составила 7 708 леев за тонну, что на 2,1% ниже среднерыночного уровня, указывая на эффективность закупочной политики и возможные объемные скидки. Детальный анализ показывает, что Fertistream-Trm работает исключительно с российскими производителями, что объясняет как масштаб операций – Россия является крупнейшим источником импорта, – так и ценовое преимущество, обеспечиваемое стабильными долгосрочными контрактами и отлаженной логистикой.

Второе место занимает Carvidon-Trade SRL с импортом 11,8 тыс. тонн (22,8% рынка) стоимостью 89,6 млн леев (21,9% расходов) и средней ценой 7 563 лей за тонну – самой низкой среди крупных импортеров, на 3,9% ниже среднерыночной. Эта компания демонстрирует географическую диверсификацию: основной объем (7,9 тыс. тонн) закупается в России по цене 7 637 леев, а дополнительные 3,9 тыс. тонн поступают из Узбекистана по еще более выгодной цене 7 414 леев. Такая стратегия позволяет Carvidon-Trade использовать ценовые преимущества центральноазиатского производителя и снижать общие закупочные издержки.

Piramida-Market SRL импортировала 6,4 тыс. тонн (12,4% объема) на 49,0 млн леев (12,0% стоимости) со средней ценой 7 600 леев за тонну. Компания также работает с двумя источниками: Болгария обеспечивает 3,6 тыс. тонн по цене 8 054 лей, а Россия поставляет 2,9 тыс. тонн по существенно более выгодной цене 7 043 лей. Совокупно три лидера контролируют 64,0% рынка по объему и 62,0% по стоимости, что подтверждает олигополистическую структуру молдавского рынка импорта селитры.

Monific-Group SRL занимает четвертую позицию с результатом 4,9 тыс. тонн (9,5% рынка) на сумму 40,5 млн леев (9,9% расходов). Средняя цена компании – 8 180 леев за тонну – превышает рыночную норму на 3,9%, что объясняется структурой закупок: основной объем (4,2 тыс. тонн) поступает из Болгарии по цене 8 092 лей, где издержки выше, чем у российских поставщиков. Небольшая российская позиция компании (714 тонн) характеризуется повышенной ценой 8 701 лей, что может указывать на закупки специализированной продукции или менее выгодные условия по малым партиям.

Bioprotect SRL импортировала 2,9 тыс. тонн (5,6% объема) стоимостью 25,2 млн леев (6,2% расходов) с самой высокой среди крупных операторов средней ценой – 8 728 леев за тонну (+10,9% к рынку). Компания работает преимущественно с Грузией (2,8 тыс. тонн по цене 8 719 леев), что объясняет повышенную стоимость, характерную для этого географического источника. Небольшая турецкая партия (48 тонн по цене 9 299 леев) еще больше повышает средневзвешенную стоимость закупок компании.

Trading Group SRL поставила 2,7 тыс. тонн (5,1% рынка) на 18,4 млн леев (4,5% стоимости) с минимальной среди всех крупных импортеров средней ценой 6 878 леев за тонну – на 12,6% ниже рынка. Этот впечатляющий ценовой результат достигнут благодаря комбинации российских поставок (2,7 тыс. тонн по цене 6 887 леев) и небольшой польской партии (23 тонны по рекордно низкой цене 5 878 леев). Такая закупочная эффективность может свидетельствовать о специфических контрактных условиях или закупках нестандартных партий.

Fertilink Trading SRL и Transfer-Impex SRL показали сопоставимые результаты – 1,8 тыс. тонн и 1,75 тыс. тонн соответственно, обе компании работают с Болгарией. DMG Company SRL и Agrostoc Ci SRL импортировали по 1,0 тыс. тонн каждая, также ориентируясь на болгарский источник. Оставшиеся 9 компаний суммарно обеспечили лишь 2,6 тыс. тонн (5,1% объема), что подчеркивает фрагментацию нижнего эшелона рынка, где множество мелких операторов конкурируют за остаточный спрос (рисунок 3).

Особого внимания заслуживает корреляция между объемами закупок и ценовой эффективностью. Крупнейшие импортеры – Fertistream-Trm и Carvidon-Trade – демонстрируют цены ниже среднерыночных на 2-4%, что подтверждает эффект масштаба и переговорную силу при формировании крупных контрактов. При этом средние по размеру операторы, работающие с более дорогими географическими источниками (Болгария, Грузия), вынуждены принимать повышенные издержки, что сужает их ценовую конкурентоспособность при перепродаже конечным потребителям.

Структура отношений между импортерами и странами-производителями демонстрирует различные бизнес-стратегии. Часть компаний (Fertistream-Trm, Fertilink Trading, Transfer-Impex) придерживаются моносорсинговой политики, работая с единственным географическим источником, что упрощает логистику и контрактные отношения, но создает риски зависимости. Другие операторы (Carvidon-Trade, Piramida-Market, Monific-Group) диверсифицируют географию закупок, балансируя между несколькими поставщиками для снижения рисков и оптимизации ценовых условий.

Выводы

Анализ импорта нитрата аммония в Республику Молдова за 2025 год выявляет рынок с выраженными структурными характеристиками, где сезонность спроса, географическая концентрация поставок и олигополистическая структура импортеров создают специфическую конфигурацию торговых потоков. Общий объем импорта в 51,9 тыс. тонн при среднегодовой цене 7 871 лей за тонну отражает масштаб потребности молдавского агросектора в азотных удобрениях и характеризует ценовую среду, сложившуюся под влиянием множественных факторов.

Помесячная динамика демонстрирует классическую сезонность сельскохозяйственного цикла с пиками в феврале (21,1% годового объема), ноябре (19,1%) и декабре (16,8%), когда формируются запасы перед полевым сезоном и готовятся резервы на зимний период. Весенне-летний провал с минимумом в мае (0,4% импорта) закономерно отражает снижение активности после завершения основных агротехнических операций. Ценовая волатильность с амплитудой от 7 513 леев в марте до 11 723 леев в мае (разброс 56%) указывает на чувствительность рынка к объемам поставок и возможные логистические сложности в периоды низкого спроса.

Качественная структура импорта, где доминирует селитра с концентрацией азота 34,40% (56,3% объема), демонстрирует стандартизацию продукции при наличии альтернативных категорий для различных сегментов потребителей. Обратная зависимость цены от концентрации азота, когда селитра 34,70% оказывается дешевле категории 34,50%, указывает на влияние географических и логистических факторов, превалирующих над чисто техническими характеристиками продукта.

География поставок характеризуется доминированием России (57,8% объема) и Болгарии (26,2%), совокупно контролирующих 84% рынка. Ценовое лидерство российского (7 598 леев за тонну) и узбекского (7 414 леев) продукта создает базовый сегмент массовых поставок, в то время как германская селитра по цене 21 941 лей формирует премиальную нишу для специализированных применений. Присутствие 8 стран-производителей обеспечивает номинальную диверсификацию, однако реальная концентрация на двух источниках создает риски зависимости от ограниченного числа маршрутов.

Структура импортеров с 19 участниками демонстрирует олигополию, где три лидера (Fertistream-Trm, Carvidon-Trade, Piramida-Market) контролируют 64% рынка. Крупнейшие операторы достигают ценовой эффективности на 2-4% ниже среднерыночного уровня благодаря масштабу и стабильным контрактам с российскими производителями. Географическая диверсификация закупок (работа с несколькими странами-источниками) становится инструментом ценовой оптимизации для средних игроков, в то время как мелкие операторы (9 компаний с совокупной долей 5,1%) занимают маргинальные позиции.

Для фермеров и трейдеров результаты анализа указывают на необходимость учета сезонных ценовых циклов при планировании закупок: оптимальное время для формирования запасов приходится на осенний период (октябрь-декабрь) и первый квартал, когда цены находятся на уровне или ниже среднегодовых, а объемы поставок обеспечивают доступность продукции. Весенне-летний период характеризуется повышенными ценами и ограниченной доступностью, что делает экстренные закупки в этот период экономически невыгодными.

Высокая концентрация импорта у ограниченного числа компаний и географических источников создает структурные риски для устойчивости поставок. Любые изменения в логистических маршрутах, торговой политике или операционной активности ключевых импортеров могут существенно повлиять на доступность и стоимость селитры для конечных потребителей. В этой связи развитие альтернативных каналов импорта и расширение географии поставщиков представляются важными направлениями для молдавского рынка азотных удобрений.