Первый квартал 2026 года подтвердил, что Республика Молдова стабильно занимает позицию нетто-экспортёра подсолнечного масла на европейском рынке. За три месяца страна отгрузила зарубежным покупателям около 16,8 тыс. тонн этого продукта на сумму более 382 млн леев, в то время как объём импорта составил чуть более 4 тыс. тонн на сумму около 124,8 млн леев. Итоговый профицит торгового баланса очевиден: экспорт превышает импорт более чем в четыре раза по физическому объему и в три раза по денежному выражению.

Однако за этим, казалось бы, однозначным преобладанием экспорта скрывается гораздо более сложная картина. Март 2026 года ознаменовался ощутимым переломом: именно в этом месяце вектор торгового баланса впервые за квартал сместился в сторону импорта. Понять, что именно произошло и почему, — задача не менее важная, чем описать сложившееся к концу периода распределение по странам и компаниям-операторам.

Настоящий обзор, проведенный экспертом Юрием Рижа, основан на таможенных данных за январь — март 2026 года и адресован в первую очередь трейдерам и переработчикам, работающим на молдавском рынке растительных масел. В центре внимания — три ключевых вопроса: как менялась структура товарооборота в течение квартала, куда уходило молдавское масло и откуда поступало зарубежное, а также кто из участников рынка формировал основную часть потоков.

Общая картина

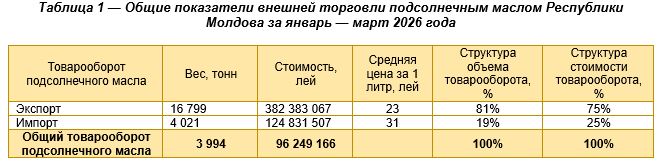

Совокупный товарооборот подсолнечного масла за первый квартал 2026 года превысил 489 млн леев при общем физическом объеме около 20,2 тыс. тонн. Эти цифры сами по себе велики, но куда более показательна их структура (таблица 1).

На долю экспорта приходится 81% товарооборота в натуральном выражении и 75% в стоимостном. Уже этот разрыв в четыре процентных пункта свидетельствует о существенной разнице в ценах: молдавское масло, отправляемое за рубеж, в среднем стоит 23 лея за литр, а ввозимое — 31 лей за литр. Иными словами, страна экспортирует относительно дешевое масло (в основном нерафинированное, предназначенное для промышленной переработки) и импортирует более дорогой продукт, нередко уже расфасованный. Разница в 8 леев за литр — это не просто ценовой спред, а отражение различий в стадиях переработки и целевых рынках.

На долю экспорта приходится 81% товарооборота в натуральном выражении и 75% в стоимостном. Уже этот разрыв в четыре процентных пункта свидетельствует о существенной разнице в ценах: молдавское масло, отправляемое за рубеж, в среднем стоит 23 лея за литр, а ввозимое — 31 лей за литр. Иными словами, страна экспортирует относительно дешевое масло (в основном нерафинированное, предназначенное для промышленной переработки) и импортирует более дорогой продукт, нередко уже расфасованный. Разница в 8 леев за литр — это не просто ценовой спред, а отражение различий в стадиях переработки и целевых рынках.

Наглядное соотношение экспортных и импортных потоков показано на рисунке 1.

Такое несоответствие в средней цене — явный сигнал для отраслевых игроков: добавленная стоимость при рафинации и фасовке остается преимущественно за пределами Молдовы, что ограничивает экономическую отдачу от масличного сектора. Вопрос о том, изменится ли это соотношение в будущем, во многом зависит от инвестиций в переработку внутри страны.

Такое несоответствие в средней цене — явный сигнал для отраслевых игроков: добавленная стоимость при рафинации и фасовке остается преимущественно за пределами Молдовы, что ограничивает экономическую отдачу от масличного сектора. Вопрос о том, изменится ли это соотношение в будущем, во многом зависит от инвестиций в переработку внутри страны.

Помесячная динамика

Квартал не был однородным — это хорошо видно при помесячном рассмотрении данных (таблица 2).

В январе 2026 года рынок работал в режиме активного экспорта: общий товарооборот составил около 14,1 тыс. тонн на сумму 329,8 млн леев. Из них на вывоз пришлось 12,6 тыс. тонн — 90% по объёму и 87% по стоимости. Импорт в январе был скромным: всего 1,5 тыс. тонн на 43,4 млн леев, или примерно каждая десятая отгруженная тонна. Средняя цена ввозимого масла составила 30 леев за литр против 23 леев за литр у экспортируемого — ценовой разрыв был заметен уже тогда, но масштабы импорта не позволяли ему существенно влиять на общую картину.

В феврале экспортная активность заметно снизилась. Совокупный товарооборот упал до 3,96 тыс. тонн — в 3,6 раза меньше, чем в январе. Доля экспорта снизилась до 81% по весу и 75% по стоимости, а импортная цена незначительно выросла — до 31 лея за литр. По всей видимости, крупные отгрузки в январе исчерпали часть сформированных запасов, и рынок взял паузу.

Март 2026 года стал принципиально другим месяцем. При общем товарообороте в 2,16 тыс. тонн на сумму 62,9 млн леев экспорт составил всего 737 тонн — 34% по весу, — в то время как импорт вырос до 1,42 тыс. тонн и занял 66% квартальной мартовской корзины. По стоимости импорт составил 71%, поскольку его средняя цена достигла 32 леев за литр. По сути, в марте произошел тектонический сдвиг: Молдова впервые за квартал стала нетто-импортером подсолнечного масла. Это может свидетельствовать как о временном сокращении экспортных контрактов, так и о накоплении импортных запасов перед весенним сезоном внутреннего потребления — обе интерпретации заслуживают внимания при прогнозировании ситуации на второй квартал.

Географическая структура

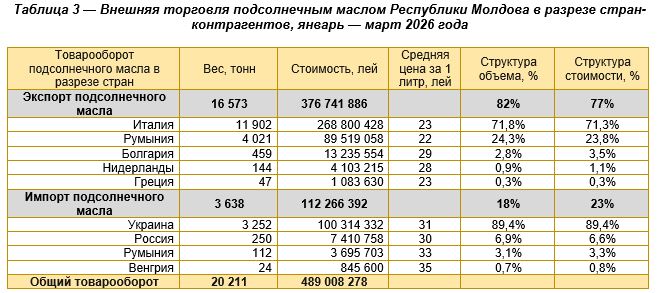

Подробная разбивка по странам-контрагентам (таблица 3) позволяет получить ответ на ключевой вопрос трейдера: кто реально покупает молдавское масло и откуда поступает конкурирующий продукт?

География экспорта

Всего в первом квартале 2026 года молдавское подсолнечное масло закупали пять стран. Безусловный лидер — Италия, которая приобрела 11,9 тыс. тонн. тонн на 268,8 млн леев: это 71,8% от общего объема экспорта и 71,3% от его стоимости. Примечательно почти идеальное совпадение весовых и стоимостных показателей — они расходятся менее чем на полпроцента. Это означает, что Италия закупает масло строго по среднерыночной цене в 23 лея за литр, без заметной наценки или скидки. Итальянский рынок принципиально важен для молдавских экспортёров: потерять эту позицию или хотя бы ослабить её — значит потерять три четверти всего экспортного дохода.

Структуру экспорта по странам наглядно иллюстрирует рисунок 2.

На втором месте — Румыния с 4,02 тыс. тонн и примерно 89,5 млн леев: 24,3% по весу и 23,8% по стоимости. В данном случае доля по стоимости чуть ниже доли по весу, что прямо указывает на несколько заниженную цену поставок — 22 лея за литр против 23 леев за литр у Италии. Возможное объяснение: румынские поставки включают более мелкие партии от нескольких поставщиков с разным ценовым позиционированием.

На втором месте — Румыния с 4,02 тыс. тонн и примерно 89,5 млн леев: 24,3% по весу и 23,8% по стоимости. В данном случае доля по стоимости чуть ниже доли по весу, что прямо указывает на несколько заниженную цену поставок — 22 лея за литр против 23 леев за литр у Италии. Возможное объяснение: румынские поставки включают более мелкие партии от нескольких поставщиков с разным ценовым позиционированием.

Болгария занимает третье место с 459 тоннами на сумму 13,2 млн леев, однако ее доля в стоимостном выражении (3,5%) заметно превышает долю в натуральном (2,8%). Средняя цена поставок составила 29 леев за литр — это рекордный показатель среди всех пяти стран-покупателей. Высокая удельная цена может объясняться тем, что в Болгарию поставлялось рафинированное или фасованное масло, а не сырье. Нидерланды (144 тонны, 28 леев за литр) и Греция (47 тонн, 23 лея за литр) замыкают рейтинг, занимая в общей сложности около 1,2% от общего объема экспорта.

География импорта

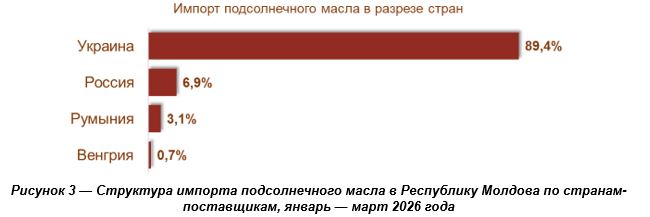

На стороне импорта — четыре страны-поставщика. Здесь концентрация еще выше, чем в экспорте: Украина обеспечила 3,25 тыс. тонн на 100,3 млн леев — 89,4 % и по весу, и по стоимости. Это почти идеальная монозависимость, с которой молдавский рынок вступает во второй квартал. Средняя цена украинского масла — 31 лей за литр, что говорит о том, что поставки уже находятся на относительно высоком уровне готовности.

Структуру импорта по странам-поставщикам отражает рисунок 3.

Россия занимает второе место среди поставщиков с долей около 7% по весу и 6,6% по стоимости (250 тонн, 7,4 млн леев). Средняя цена — 30 леев за литр, чуть ниже, чем в Украине. Румыния поставила 112 тонн по 33 лея за литр — это самое дорогое масло в импортной корзине. Замыкает список Венгрия с 24 тоннами по 35 леев за литр; её доля составляет менее 1%, но цены самые высокие среди поставщиков. В данном случае речь, по всей видимости, идет о специализированном продукте — например, для кондитерских производств.

Россия занимает второе место среди поставщиков с долей около 7% по весу и 6,6% по стоимости (250 тонн, 7,4 млн леев). Средняя цена — 30 леев за литр, чуть ниже, чем в Украине. Румыния поставила 112 тонн по 33 лея за литр — это самое дорогое масло в импортной корзине. Замыкает список Венгрия с 24 тоннами по 35 леев за литр; её доля составляет менее 1%, но цены самые высокие среди поставщиков. В данном случае речь, по всей видимости, идет о специализированном продукте — например, для кондитерских производств.

Общее наблюдение по импортной географии: ни одна из трёх оставшихся стран (Россия, Румыния, Венгрия) не в состоянии компенсировать выпадение украинского маршрута даже в среднесрочной перспективе. Суммарно они поставляют менее 11% объёма. Это делает молдавский импортный рынок структурно уязвимым к любым перебоям на украинском направлении — будь то логистические, регуляторные или ценовые.

Корпоративный разрез

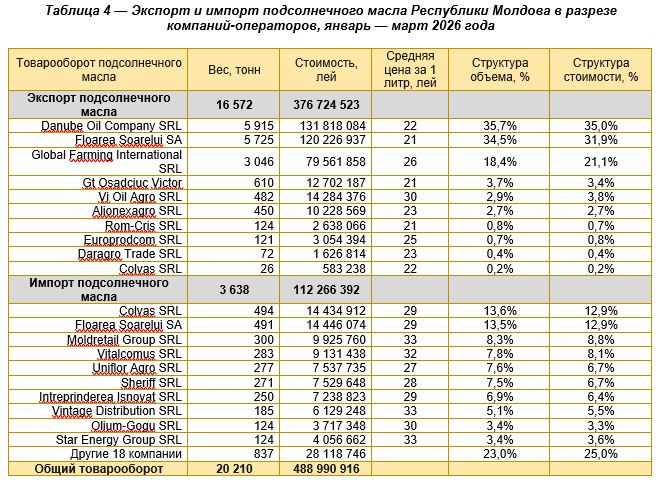

Наиболее полную картину рыночных реалий даёт анализ в разрезе компаний-операторов (таблица 4).

Именно здесь видны не только объёмы, но и рыночная власть отдельных игроков — а детальное сопоставление маршрутов каждой компании с ценами по направлениям открывает слой инсайтов, недоступных при взгляде только на агрегированные цифры.

Именно здесь видны не только объёмы, но и рыночная власть отдельных игроков — а детальное сопоставление маршрутов каждой компании с ценами по направлениям открывает слой инсайтов, недоступных при взгляде только на агрегированные цифры.

Корпоративная структура экспорта

Экспортную сторону представляли десять компаний, однако реальная рыночная власть сосредоточена в руках трёх. Ведущую позицию занимает Danube Oil Company SRL с объёмом 5,92 тыс. тонн на 131,8 млн леев — 35,7% по весу и 35,0% по стоимости. Средняя цена поставок составила 22 лея/литр. При ближайшем рассмотрении маршрутов этой компании обнаруживается принципиальное разделение: в Италию ушло 3,27 тыс. тонн по 22,2 лея/литр, в Румынию — 2,64 тыс. тонн по 22,4 лея/литр. Ценовой разрыв между двумя ключевыми рынками составляет лишь 0,2 лея — это говорит о том, что Danube Oil Company работает в стандартном объёмном сегменте без попытки ценовой дифференциации по географии. Компания, судя по всему, конкурирует масштабом, а не маржой.

Следом за лидером идет Floarea Soarelui SA — 5,73 тыс. тонн на 120,2 млн леев (34,5% по весу и 31,9% по стоимости). Средняя цена — 21 лей за литр — самая низкая среди всех экспортёров. Маршрутная карта этой компании особенно показательна: 5,58 тыс. 1000 тонн было отправлено в Италию по цене 20,9 лея за литр, и лишь 140 тонн — в Румынию по цене 24,8 лея за литр. Вывод очевиден: небольшие партии в Румынию компания отгружает по цене на 19% выше, чем в Италию. Либо это продукт другого качества, либо мелкооптовая наценка при небольшом объеме. В то же время почти полная ориентация на Италию (97% от общего объема экспорта) делает компанию Floarea Soarelui SA структурно зависимой от единственного рынка сбыта, что является стратегически уязвимой позицией.

Распределение экспорта по компаниям наглядно представлено на рисунке 4.

Третий крупный игрок — Global Farming International SRL — заметно выделяется своим ценовым позиционированием: при объеме в 3,05 тыс. тонн (18,4 % по весу) его доля в стоимостном выражении достигает 21,1 %, что соответствует средней цене 26,1 лея за литр. Примечательно, что компания работает исключительно на итальянском направлении и именно там берет за единицу продукции на 3–5 леев больше, чем ближайшие конкуренты. Единственное разумное объяснение такого ценового преимущества на одном и том же рынке — иные характеристики поставляемого масла: возможно, более высокая степень очистки, особые показатели кислотности или другая фасовка для конкретного итальянского переработчика.

Третий крупный игрок — Global Farming International SRL — заметно выделяется своим ценовым позиционированием: при объеме в 3,05 тыс. тонн (18,4 % по весу) его доля в стоимостном выражении достигает 21,1 %, что соответствует средней цене 26,1 лея за литр. Примечательно, что компания работает исключительно на итальянском направлении и именно там берет за единицу продукции на 3–5 леев больше, чем ближайшие конкуренты. Единственное разумное объяснение такого ценового преимущества на одном и том же рынке — иные характеристики поставляемого масла: возможно, более высокая степень очистки, особые показатели кислотности или другая фасовка для конкретного итальянского переработчика.

Среди компаний второго эшелона наиболее нестандартную стратегию демонстрирует Vi Oil Agro SRL: 482 тонны, 30 леев за литр и полное отсутствие поставок в Италию и Румынию. Вся продукция уходит в Болгарию (338 тонн по 30,2 лея за литр) и Нидерланды (144 тонны по 28,5 лея за литр). Это сознательный отказ от основного потока в пользу рынков с более высокой удельной ценой — и это работает: компания получает в среднем на 8 леев больше с каждого литра, чем лидер рынка Danube Oil Company.

Небольшая компания Alionexagro SRL работает исключительно в Румынии: 450 тонн по 22,7 лея за литр. Аналогичным образом действует Daragro Trade SRL: 25 тонн в Румынию по 21,9 лея за литр и 47 тонн в Грецию по 22,8 лея за литр. Разница в цене между двумя направлениями у этой компании минимальна, что свидетельствует о работе в нижнем ценовом сегменте на обоих рынках. Europrodcom SRL, напротив, работает только с Болгарией (121 тонна по 25,2 лея за литр) — цена заметно выше румынской, хотя и ниже, чем у Vi Oil Agro SRL на том же направлении: конкуренция внутри болгарского рынка очевидна.

Суммарный экспортный срез «компания × страна» выявляет важную закономерность: на одном и том же рынке разные молдавские компании получают разную цену. В Болгарии Vi Oil Agro SRL получает 30,2 лея за литр, а Europrodcom SRL — 25,2 лея за литр за аналогичный физический продукт. Разница в пять леев за литр при тех же таможенных условиях — это либо разница в качестве, либо в каналах сбыта, либо в степени переработки. Для трейдера это сигнал: даже на небольших рынках ценовая дифференциация реальна и достижима.

Корпоративная структура импорта

Структура импорта принципиально иная (рис. 5): если в экспорте три компании контролируют почти 89% объема, то в импорте десять ведущих операторов в совокупности обеспечивают лишь около 77% объема, а оставшиеся 23% распределены между 18 дополнительными участниками. Это рынок без явного лидера, и ценовая карта здесь гораздо разнообразнее.

На вершине рейтинга импортеров с отрывом менее 3 тонн расположились Colvas SRL (494 тонны, 14,4 млн леев, 29,2 лея/литр) и Floarea Soarelui SA (491 тонна, 14,4 млн леев, 29,4 лея/литр). Обе компании импортировали исключительно украинское масло. Здесь Floarea Soarelui SA выступает уже не как экспортер, а как импортер: компания закупает украинское сырье по 29 леев за литр и одновременно продает его итальянским переработчикам по 21 лею за литр. Если это не ошибка в таможенных данных, то речь идет о сырьевом арбитраже: покупка дороже, продажа дешевле. Такая схема работает только в том случае, если речь идет о разных типах продукции (расфасованной для внутреннего рынка и сырье для экспорта) или о разных бизнес-подразделениях одного юридического лица.

На вершине рейтинга импортеров с отрывом менее 3 тонн расположились Colvas SRL (494 тонны, 14,4 млн леев, 29,2 лея/литр) и Floarea Soarelui SA (491 тонна, 14,4 млн леев, 29,4 лея/литр). Обе компании импортировали исключительно украинское масло. Здесь Floarea Soarelui SA выступает уже не как экспортер, а как импортер: компания закупает украинское сырье по 29 леев за литр и одновременно продает его итальянским переработчикам по 21 лею за литр. Если это не ошибка в таможенных данных, то речь идет о сырьевом арбитраже: покупка дороже, продажа дешевле. Такая схема работает только в том случае, если речь идет о разных типах продукции (расфасованной для внутреннего рынка и сырье для экспорта) или о разных бизнес-подразделениях одного юридического лица.

За ними по объёму следуют Moldretail Group SRL (300 тонн, 33 лея/литр) и Vitalcomus SRL (283 тонны, 32,2 лея/литр) — обе компании закупают украинское масло, но по ценам значительно выше, чем у Colvas и Floarea Soarelui. Разница составляет около 3–4 леев/литр при том же географическом источнике поставок. Скорее всего, причина кроется в типе продукта: Moldretail Group ориентирована на розничную торговлю и, по всей видимости, закупает уже расфасованное или дополнительно очищенное масло.

Sheriff SRL — крупнейшая торговая сеть Молдовы — фигурирует в реестре с общим объемом поставок 271 тонна, однако структура поставок неоднородна: 100 тонн закуплено в Украине по 28,2 лея за литр, а 171 тонна — в России по 27,5 лея за литр. Компания Sheriff работает с обоими поставщиками, выбирая более низкую цену: российское масло обходится компании на 0,7 лея за литр дешевле украинского. При таких объемах розничной торговли это дает заметную экономию на закупках.

Широкий пласт мелких импортёров из категории «другие 18 компаний» формирует верхний ценовой диапазон рынка. Imcomvil Grup SRL платит за украинское масло 38,3 лея за литр — максимум среди всех операторов украинского направления. Nefis SRL импортирует 25 тонн из Украины по цене 39,0 лея за литр, Iurici SRL — 20 тонн по цене 39,2 лея за литр: это почти на 10 леев дороже, чем у крупнейших импортёров с того же направления. Очевидно, что речь идёт о специализированных сортах масла — возможно, для фармацевтики, косметической или премиальной пищевой промышленности, — где небольшой объём сочетается с кратно более высокой удельной стоимостью.

Российское направление также демонстрирует разброс цен внутри страны. Dinova SRL закупает 61 тонну российского масла по 35,9 лея за литр — это заметно дороже, чем у Sheriff SRL (27,5 лея за литр) при том же поставщике. Разница в 8 леев за литр в рамках одного и того же рынка-поставщика нетипично велика и свидетельствует о принципиально разном позиционировании продукта. Судя по всему, Dinova SRL работает в специализированном сегменте, в то время как Sheriff закупает стандартное масло для розничных магазинов.

Единственный импортер из Румынии — Kaufland SRL (112 тонн, 33 лея за литр). Это закупка для крупной розничной сети в Молдове — и цена вполне соответствует стоимости фасованного розничного продукта. Венгерское направление закрывает Puratos-Mold SRL: 24 тонны по 34,9 лея за литр. Puratos — международный производитель ингредиентов для хлебопекарной и кондитерской промышленности, поэтому столь специфическая поставка из Венгрии, скорее всего, представляет собой специализированное масло для конкретного технологического процесса, а не коммерческую партию общего назначения.

Выводы

В первом квартале 2026 года сформировалось несколько устойчивых закономерностей, которые будут определять поведение участников молдавского рынка подсолнечного масла в ближайшие месяцы.

Молдова сохраняет статус нетто-экспортера, однако этот статус становится все менее устойчивым. Мартовский разворот, когда импорт превысил экспорт как по физическому объему, так и по стоимости, не является случайностью — он отражает сезонное перераспределение запасов и, возможно, первые сигналы о сокращении экспортных контрактов. Если эта тенденция сохранится во втором квартале, торговый баланс по маслу значительно ухудшится.

Ценовая асимметрия между экспортом (23 лея за литр) и импортом (31 лей за литр) — это структурная, а не конъюнктурная проблема. Молдова экспортирует в основном технологическое сырье, а импортирует продукцию с более высокой степенью готовности. Это напрямую ограничивает добавленную стоимость, остающуюся в национальной экономике. Изменить эту ситуацию можно только за счет инвестиций в переработку и фасовку внутри страны.

Географическая концентрация сопряжена с двойным риском. На экспортном направлении — это монозависимость от Италии (71,8% объема): любое снижение спроса в Италии или появление более конкурентоспособного поставщика на этом рынке немедленно ударит по всему молдавскому экспорту масла. На импортном направлении — доминирование Украины (89,4%) при практически нулевой диверсификации поставщиков — создает высокую чувствительность к геополитическим и логистическим потрясениям.

Корпоративная структура рынка принципиально асимметрична. Экспорт контролируется тремя компаниями — Danube Oil Company SRL, Floarea Soarelui SA и Global Farming International SRL, — совокупная доля которых превышает 88%. Это рынок олигополии с жесткой ценовой конкуренцией у нижней границы. Импорт, напротив, распределен между 28 операторами, ни один из которых не занимает более 14% рынка. Для трейдеров это означает, что экспортный рынок де-факто закрыт для новых игроков, в то время как на импортном рынке пространство для маневра ещё есть — особенно в верхнем ценовом сегменте, где маржинальность выше средней.

Наконец, ряд компаний демонстрируют нетривиальные стратегии. Global Farming International SRL выходит на итальянский рынок по цене на 15% выше, чем у конкурентов, — очевидно, что она продает продукт с другими характеристиками. Vi Oil Agro SRL сознательно выбирает Болгарию и Нидерланды, где цена составляет 30 леев за литр, вместо того чтобы конкурировать с итальянскими компаниями. Эти примеры показывают, что даже на рынке, где тон задают крупные игроки, ценовая дифференциация и грамотный выбор целевого рынка могут обеспечить устойчивую нишу.