Мукомольная отрасль Республики Молдова продолжает демонстрировать устойчивую интеграцию в региональные торговые потоки, балансируя между импортными закупками и экспортными поставками. За анализируемый период с января 2024 по ноябрь 2025 года молдавский рынок муки переработал свыше 103 тыс. тонн продукции, что отражает как внутренние потребности пищевой промышленности, так и экспортный потенциал местных мукомольных предприятий.

Структурные сдвиги в географии поставок, изменения ценовых паритетов и трансформация корпоративного ландшафта участников рынка формируют новую реальность молдавской мукомольной торговли, о чём говорит в своём анализе эксперт Юрий Рижа. Особое внимание заслуживает соотношение между импортом и экспортом, где Молдова постепенно наращивает положительное сальдо, превращаясь из транзитного узла в значимого регионального экспортера пшеничной муки. Рассмотрение торговых потоков в разрезе типов муки, географических направлений и ключевых операторов позволяет выявить реальные драйверы развития отрасли и потенциальные риски для участников рынка.

Общая картина торговли мукой: структурные параметры молдавского рынка

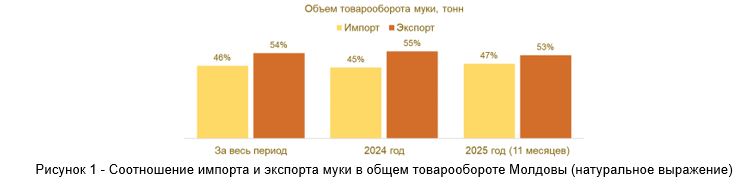

Совокупный товарооборот муки в Республике Молдова за рассматриваемый период достиг 103,5 тыс. тонн при общей стоимости операций около 590 млн леев, как показывает таблица 1. Ключевая особенность молдавского рынка заключается в умеренном преобладании экспорта над импортом: вывоз составил 55,9 тыс. тонн или 54% общего товарооборота, тогда как ввоз ограничился 47,6 тыс. тонн или 46% соответственно. Такое распределение свидетельствует о том, что страна выступает нетто-экспортером пшеничной муки, хотя масштабы положительного сальдо остаются скромными.

Ключевая особенность молдавского рынка заключается в умеренном преобладании экспорта над импортом: вывоз составил 55,9 тыс. тонн или 54% общего товарооборота, тогда как ввоз ограничился 47,6 тыс. тонн или 46% соответственно. Такое распределение свидетельствует о том, что страна выступает нетто-экспортером пшеничной муки, хотя масштабы положительного сальдо остаются скромными.

Рисунок 1 наглядно демонстрирует структурное доминирование экспорта в общем товарообороте.

Превышение вывоза над ввозом на 8,3 тыс. тонн указывает на формирование устойчивой экспортной ориентации молдавских мукомольных предприятий при сохранении значительной зависимости от импортных закупок для удовлетворения специфических потребностей внутреннего рынка.Стоимостная структура торговых операций несколько отличается от объемной, что демонстрирует таблица 2.

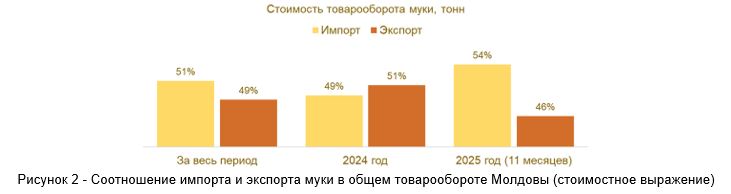

Превышение вывоза над ввозом на 8,3 тыс. тонн указывает на формирование устойчивой экспортной ориентации молдавских мукомольных предприятий при сохранении значительной зависимости от импортных закупок для удовлетворения специфических потребностей внутреннего рынка.Стоимостная структура торговых операций несколько отличается от объемной, что демонстрирует таблица 2. Импорт муки оценивается в 302,7 млн леев и занимает 51% от общей стоимости товарооборота, превышая экспортные поступления в размере 287 млн леев на 15,7 млн леев. Рисунок 2 отчетливо показывает это стоимостное несоответствие.

Импорт муки оценивается в 302,7 млн леев и занимает 51% от общей стоимости товарооборота, превышая экспортные поступления в размере 287 млн леев на 15,7 млн леев. Рисунок 2 отчетливо показывает это стоимостное несоответствие.

Данный парадокс объясняется ценовым дисбалансом: импортируемая мука характеризуется более высокой стоимостью за тонну по сравнению с экспортируемой продукцией.

Данный парадокс объясняется ценовым дисбалансом: импортируемая мука характеризуется более высокой стоимостью за тонну по сравнению с экспортируемой продукцией.

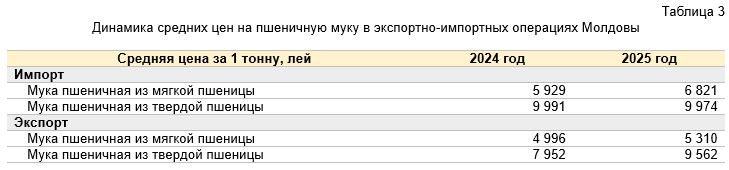

Детальный анализ средних цен раскрывает природу этого явления, как представлено в таблице 3. Средняя импортная цена муки из мягкой пшеницы в 2024 году составляла 5 929 леев за тонну, увеличившись к 2025 году до 6 821 лея, что демонстрирует рост на 15%. Экспортная цена за тот же период выросла с 4 996 до 5 310 леев, показав более умеренное увеличение на 6,3%. Разница между импортной и экспортной ценами в 2025 году достигла 1 511 леев на тонну, что составляет около 28,5%. Это указывает на то, что Молдова импортирует муку более высокого качества или из премиальных источников, в то время как экспортирует продукцию в более конкурентном ценовом сегменте.

Средняя импортная цена муки из мягкой пшеницы в 2024 году составляла 5 929 леев за тонну, увеличившись к 2025 году до 6 821 лея, что демонстрирует рост на 15%. Экспортная цена за тот же период выросла с 4 996 до 5 310 леев, показав более умеренное увеличение на 6,3%. Разница между импортной и экспортной ценами в 2025 году достигла 1 511 леев на тонну, что составляет около 28,5%. Это указывает на то, что Молдова импортирует муку более высокого качества или из премиальных источников, в то время как экспортирует продукцию в более конкурентном ценовом сегменте.

Абсолютное доминирование муки из мягкой пшеницы в структуре торговли является определяющей характеристикой молдавского рынка. На долю этого типа муки приходится 99,28% импорта и 99,97% экспорта в натуральном выражении. Мука из твердой пшеницы занимает маргинальную позицию с долей 0,72% в импорте и всего 0,03% в экспорте. Такое распределение отражает структуру потребления и специализацию молдавской пищевой промышленности, ориентированной преимущественно на хлебопечение и кондитерское производство, где мягкая пшеница является основным сырьем.

Торговля мукой из мягкой пшеницы

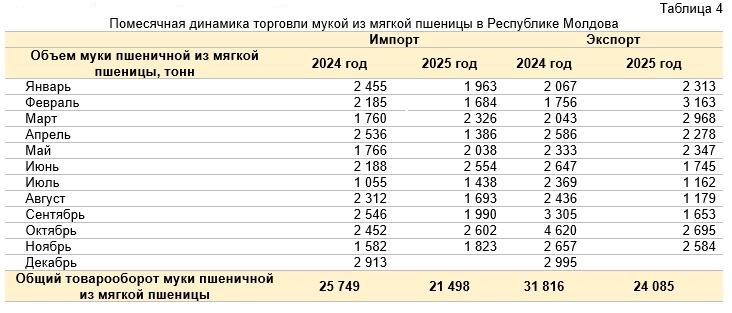

Помесячная динамика импорта и экспорта муки из мягкой пшеницы демонстрирует выраженную сезонность и различные тренды, что отражено в таблице 4.

В 2024 году импорт характеризовался значительными колебаниями: минимум пришелся на июль с объемом 1 055 тонн, максимум зафиксирован в декабре на уровне 2 913 тонн. Среднемесячный импорт составил около 2,1 тыс. тонн. В течение одиннадцати месяцев 2025 года наблюдается общее снижение импортных закупок до суммарного объема 21,5 тыс. тонн против 25,7 тыс. тонн за аналогичный период предыдущего года, что означает сокращение на 16,5%.

В 2024 году импорт характеризовался значительными колебаниями: минимум пришелся на июль с объемом 1 055 тонн, максимум зафиксирован в декабре на уровне 2 913 тонн. Среднемесячный импорт составил около 2,1 тыс. тонн. В течение одиннадцати месяцев 2025 года наблюдается общее снижение импортных закупок до суммарного объема 21,5 тыс. тонн против 25,7 тыс. тонн за аналогичный период предыдущего года, что означает сокращение на 16,5%.

Экспортные поставки в 2024 году также показывали сезонную волатильность с минимумом в феврале на отметке 1 756 тонн и пиком в октябре с объемом 4 620 тонн. За одиннадцать месяцев 2025 года экспорт достиг 24,1 тыс. тонн по сравнению с 28,8 тыс. тонн за январь-ноябрь 2024 года, демонстрируя спад на 16,3%. Такое одновременное сокращение импорта и экспорта может указывать на общее замедление активности мукомольной отрасли, связанное с изменением конъюнктуры зернового рынка, логистическими ограничениями или трансформацией структуры спроса на целевых рынках.

Географическая структура экспортных направлений демонстрирует высокую концентрацию на двух ключевых рынках, как показывает таблица 5. Румыния остается доминирующим направлением, поглощая 57,3% всего молдавского экспорта муки из мягкой пшеницы с совокупным объемом 32 тыс. тонн за двухлетний период. Израиль занимает вторую позицию с долей 41,5% и объемом 23,2 тыс. тонн. Остальные направления, включая Кубу, Великобританию и Нидерланды, формируют менее 1% экспортного портфеля. Рисунок 3 визуализирует эту бинарную структуру экспорта.

Румыния остается доминирующим направлением, поглощая 57,3% всего молдавского экспорта муки из мягкой пшеницы с совокупным объемом 32 тыс. тонн за двухлетний период. Израиль занимает вторую позицию с долей 41,5% и объемом 23,2 тыс. тонн. Остальные направления, включая Кубу, Великобританию и Нидерланды, формируют менее 1% экспортного портфеля. Рисунок 3 визуализирует эту бинарную структуру экспорта.

Примечательно, что поставки в Румынию сократились с 19,1 тыс. тонн в 2024 году до 12,9 тыс. тонн в первые одиннадцать месяцев 2025 года, что при пропорциональном пересчете означает падение около 32%. Экспорт в Израиль также снизился с 12,4 до 10,8 тыс. тонн, показав сокращение на 13%. Такая динамика указывает на ослабление конкурентных позиций молдавских поставщиков на основных целевых рынках либо на изменение импортных предпочтений покупателей.

Примечательно, что поставки в Румынию сократились с 19,1 тыс. тонн в 2024 году до 12,9 тыс. тонн в первые одиннадцать месяцев 2025 года, что при пропорциональном пересчете означает падение около 32%. Экспорт в Израиль также снизился с 12,4 до 10,8 тыс. тонн, показав сокращение на 13%. Такая динамика указывает на ослабление конкурентных позиций молдавских поставщиков на основных целевых рынках либо на изменение импортных предпочтений покупателей.

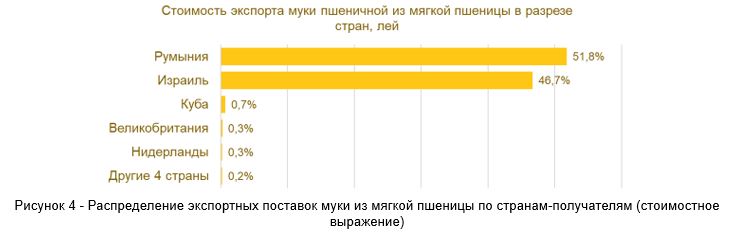

Стоимостная структура экспорта по странам представлена в таблице 6 и несколько отличается от объемной. Румыния обеспечивает 51,8% экспортной выручки на сумму 148,7 млн леев, в то время как Израиль дает 46,7% с суммарными поступлениями 134 млн леев. Рисунок 4 демонстрирует более сбалансированное стоимостное распределение по сравнению с объемным.

Румыния обеспечивает 51,8% экспортной выручки на сумму 148,7 млн леев, в то время как Израиль дает 46,7% с суммарными поступлениями 134 млн леев. Рисунок 4 демонстрирует более сбалансированное стоимостное распределение по сравнению с объемным.

Интересно, что доля Румынии в выручке ниже, чем в объемах, что связано с более низкими средними ценами поставок на румынский рынок по сравнению с израильским направлением.

Интересно, что доля Румынии в выручке ниже, чем в объемах, что связано с более низкими средними ценами поставок на румынский рынок по сравнению с израильским направлением.

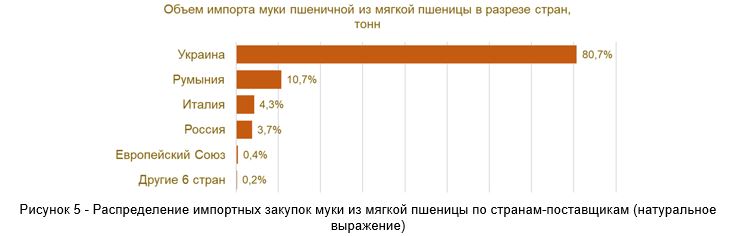

Импортная география концентрирована еще сильнее, с абсолютным доминированием Украины, как видно из таблицы 7. Украинские поставки формируют 80,7% всего импорта муки из мягкой пшеницы с совокупным объемом 38,1 тыс. тонн за анализируемый период. Румыния занимает второе место с долей 10,7% и объемом 5,1 тыс. тонн, Италия обеспечивает 4,3% с поставками 2 тыс. тонн, Россия дает 3,7% с объемом 1,8 тыс. тонн.

Украинские поставки формируют 80,7% всего импорта муки из мягкой пшеницы с совокупным объемом 38,1 тыс. тонн за анализируемый период. Румыния занимает второе место с долей 10,7% и объемом 5,1 тыс. тонн, Италия обеспечивает 4,3% с поставками 2 тыс. тонн, Россия дает 3,7% с объемом 1,8 тыс. тонн.

Рисунок 5 отчетливо показывает монопольное положение Украины в импортных поставках.

За одиннадцать месяцев 2025 года украинский импорт составил 16,8 тыс. тонн против 21,4 тыс. тонн в 2024 году, демонстрируя снижение на 21,6%. Это значительное сокращение может быть связано с логистическими сложностями трансграничной торговли, изменениями в украинской экспортной политике или переориентацией молдавских покупателей на альтернативные источники.

За одиннадцать месяцев 2025 года украинский импорт составил 16,8 тыс. тонн против 21,4 тыс. тонн в 2024 году, демонстрируя снижение на 21,6%. Это значительное сокращение может быть связано с логистическими сложностями трансграничной торговли, изменениями в украинской экспортной политике или переориентацией молдавских покупателей на альтернативные источники.

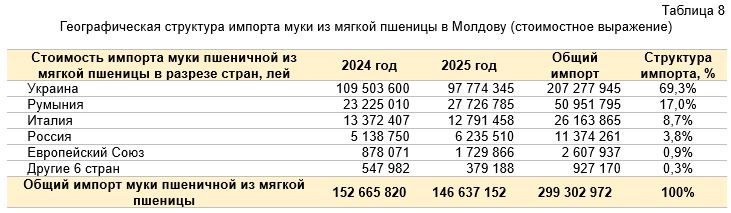

Стоимостная картина импорта представлена в таблице 8 и подтверждает лидерство Украины, которая обеспечивает 69,3% импортных закупок на сумму 207,3 млн леев.

Румыния занимает 17% стоимостного импорта с суммой 51 млн леев, Италия дает 8,7% с объемом 26,2 млн леев. Рисунок 6 визуализирует это распределение, показывая менее концентрированную картину в стоимостном выражении по сравнению с натуральным объемом, что объясняется более высокими ценами импорта из Румынии и Италии.

Румыния занимает 17% стоимостного импорта с суммой 51 млн леев, Италия дает 8,7% с объемом 26,2 млн леев. Рисунок 6 визуализирует это распределение, показывая менее концентрированную картину в стоимостном выражении по сравнению с натуральным объемом, что объясняется более высокими ценами импорта из Румынии и Италии.

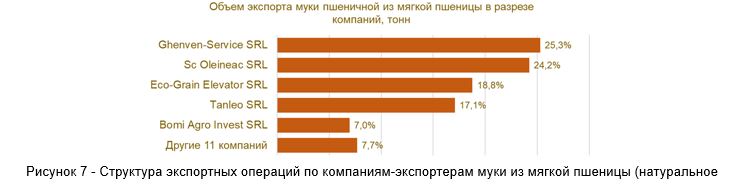

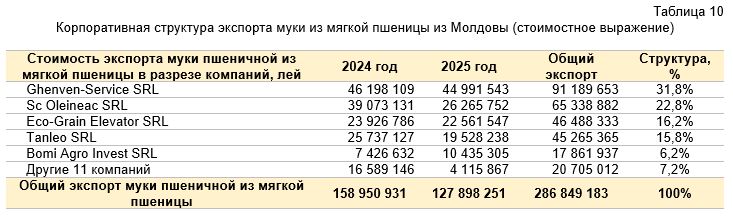

Корпоративная структура экспорта демонстрирует умеренную концентрацию, как показывает таблица 9.

Корпоративная структура экспорта демонстрирует умеренную концентрацию, как показывает таблица 9. Пять крупнейших экспортеров контролируют 92,3% рынка. Компания Ghenven-Service SRL лидирует с долей 25,3% и совокупным экспортом 14,1 тыс. тонн. Следом идет Sc Oleineac SRL с долей 24,2% и объемом 13,5 тыс. тонн. Eco-Grain Elevator SRL занимает третью позицию с 18,8% рынка и 10,5 тыс. тонн экспорта. Tanleo SRL и Bomi Agro Invest SRL замыкают пятерку лидеров с долями 17,1% и 7% соответственно.Рисунок 7 отражает корпоративное распределение экспортных поставок.

Пять крупнейших экспортеров контролируют 92,3% рынка. Компания Ghenven-Service SRL лидирует с долей 25,3% и совокупным экспортом 14,1 тыс. тонн. Следом идет Sc Oleineac SRL с долей 24,2% и объемом 13,5 тыс. тонн. Eco-Grain Elevator SRL занимает третью позицию с 18,8% рынка и 10,5 тыс. тонн экспорта. Tanleo SRL и Bomi Agro Invest SRL замыкают пятерку лидеров с долями 17,1% и 7% соответственно.Рисунок 7 отражает корпоративное распределение экспортных поставок.

Рисунок 7 - Структура экспортных операций по компаниям-экспортерам муки из мягкой пшеницы (натуральное выражение)Динамика ключевых игроков в 2025 году неоднородна: Ghenven-Service SRL показывает относительную стабильность с незначительным снижением с 7,2 до 6,9 тыс. тонн, Sc Oleineac SRL демонстрирует существенное сокращение с 8,3 до 5,2 тыс. тонн, что означает падение на 37,6%. Bomi Agro Invest SRL, напротив, увеличила экспорт с 1,7 до 2,2 тыс. тонн, нарастив объемы на 31,5%. Стоимостная картина экспортеров представлена в таблице 10 и показывает еще большую концентрацию.

Рисунок 7 - Структура экспортных операций по компаниям-экспортерам муки из мягкой пшеницы (натуральное выражение)Динамика ключевых игроков в 2025 году неоднородна: Ghenven-Service SRL показывает относительную стабильность с незначительным снижением с 7,2 до 6,9 тыс. тонн, Sc Oleineac SRL демонстрирует существенное сокращение с 8,3 до 5,2 тыс. тонн, что означает падение на 37,6%. Bomi Agro Invest SRL, напротив, увеличила экспорт с 1,7 до 2,2 тыс. тонн, нарастив объемы на 31,5%. Стоимостная картина экспортеров представлена в таблице 10 и показывает еще большую концентрацию. Ghenven-Service SRL генерирует 31,8% экспортной выручки с суммарными поступлениями 91,2 млн леев. Sc Oleineac SRL обеспечивает 22,8% с выручкой 65,3 млн леев. Eco-Grain Elevator SRL и Tanleo SRL дают по 16,2% и 15,8% соответственно. Рисунок 8 демонстрирует это распределение выручки между основными операторами.

Ghenven-Service SRL генерирует 31,8% экспортной выручки с суммарными поступлениями 91,2 млн леев. Sc Oleineac SRL обеспечивает 22,8% с выручкой 65,3 млн леев. Eco-Grain Elevator SRL и Tanleo SRL дают по 16,2% и 15,8% соответственно. Рисунок 8 демонстрирует это распределение выручки между основными операторами.

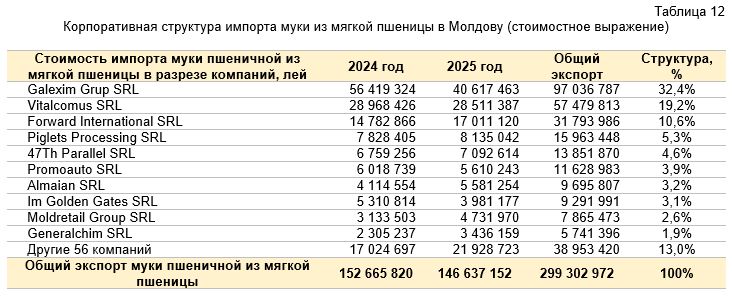

Импортная корпоративная структура характеризуется более высокой фрагментацией, как видно из таблицы 11. Galexim Grup SRL доминирует с долей 40,4% и совокупным импортом 19,1 тыс. тонн. Vitalcomus SRL занимает 20,6% рынка с объемом 9,7 тыс. тонн. Остальные десять крупнейших импортеров контролируют в сумме около 28,3% рынка, а на долю 56 прочих компаний приходится 11,7%. Рисунок 9 визуализирует структуру импортеров.

Galexim Grup SRL доминирует с долей 40,4% и совокупным импортом 19,1 тыс. тонн. Vitalcomus SRL занимает 20,6% рынка с объемом 9,7 тыс. тонн. Остальные десять крупнейших импортеров контролируют в сумме около 28,3% рынка, а на долю 56 прочих компаний приходится 11,7%. Рисунок 9 визуализирует структуру импортеров.

Существенное преобладание Galexim Grup SRL указывает на его ключевую роль в обеспечении молдавского рынка импортной мукой, преимущественно украинского происхождения. В 2025 году импорт компании снизился с 11,6 до 7,4 тыс. тонн, сократившись на 36%, что соответствует общему тренду падения украинских закупок.

Существенное преобладание Galexim Grup SRL указывает на его ключевую роль в обеспечении молдавского рынка импортной мукой, преимущественно украинского происхождения. В 2025 году импорт компании снизился с 11,6 до 7,4 тыс. тонн, сократившись на 36%, что соответствует общему тренду падения украинских закупок.

Стоимостная структура импортеров представлена в таблице 12 и подтверждает лидерство Galexim Grup SRL с долей 32,4% и совокупными закупками на 97 млн леев. Vitalcomus SRL обеспечивает 19,2% импорта с суммой 57,5 млн леев. Forward International SRL занимает третью позицию с долей 10,6% и объемом закупок 31,8 млн леев. Рисунок 10 отражает это распределение импортных расходов между крупнейшими операторами.

Vitalcomus SRL обеспечивает 19,2% импорта с суммой 57,5 млн леев. Forward International SRL занимает третью позицию с долей 10,6% и объемом закупок 31,8 млн леев. Рисунок 10 отражает это распределение импортных расходов между крупнейшими операторами.

Торговля мукой из твердой пшеницы

Торговля мукой из твердой пшеницы

Мука из твердой пшеницы занимает маргинальную позицию в молдавском товарообороте, но демонстрирует специфические паттерны торговли, как показывает таблица 13. Общий товарооборот за период составил всего 360 тонн, из которых 342 тонны или 95% пришлось на импорт, а экспорт ограничился 18 тоннами или 5%. Такое соотношение кардинально отличается от торговли мукой из мягкой пшеницы и указывает на то, что внутреннее производство муки из твердой пшеницы практически отсутствует, а местный рынок полностью зависит от импорта.

Общий товарооборот за период составил всего 360 тонн, из которых 342 тонны или 95% пришлось на импорт, а экспорт ограничился 18 тоннами или 5%. Такое соотношение кардинально отличается от торговли мукой из мягкой пшеницы и указывает на то, что внутреннее производство муки из твердой пшеницы практически отсутствует, а местный рынок полностью зависит от импорта.

География импорта характеризуется диверсификацией между тремя основными источниками. Румыния поставляет 39,2% всего импорта с объемом 134 тонны, Соединенные Штаты обеспечивают 30,7% с поставками 105 тонн, Италия дает 26,6% с объемом 91 тонна. Остальные страны, включая Германию, Европейский Союз, Украину и Швецию, занимают менее 4% совокупного импорта.

Экспорт муки из твердой пшеницы носит эпизодический характер и направлен преимущественно в Великобританию, которая поглощает 60% вывоза с объемом 11 тонн. Румыния является вторым направлением с долей 39,8% и объемом 7 тонн. Микроэкспорт в Турцию и ОАЭ измеряется килограммами и не имеет коммерческого значения. Снижение экспорта с 16 тонн в 2024 году до 2 тонн в 2025 году фактически означает прекращение экспортных операций в этом сегменте.

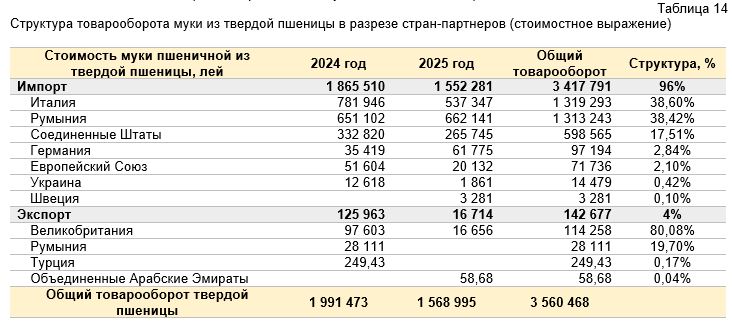

Стоимостная структура торговли мукой из твердой пшеницы представлена в таблице 14 и отражает значительно более высокие цены по сравнению с мукой из мягкой пшеницы. Совокупный импорт оценивается в 3,4 млн леев и занимает 96% стоимостного товарооборота. Италия лидирует в стоимостном импорте с долей 38,6% и суммой 1,3 млн леев, несмотря на то что в натуральном объеме она занимает третью позицию. Это объясняется премиальным характером итальянской муки из твердой пшеницы.

Совокупный импорт оценивается в 3,4 млн леев и занимает 96% стоимостного товарооборота. Италия лидирует в стоимостном импорте с долей 38,6% и суммой 1,3 млн леев, несмотря на то что в натуральном объеме она занимает третью позицию. Это объясняется премиальным характером итальянской муки из твердой пшеницы.

Румыния обеспечивает 38,4% стоимостного импорта с суммой 1,3 млн леев, практически паритетно с Италией. Соединенные Штаты дают 17,5% с объемом закупок 598,6 тыс. леев. Средняя импортная цена муки из твердой пшеницы в 2025 году составила около 9 974 лея за тонну, что на 46% выше средней цены муки из мягкой пшеницы. Экспортная цена в 2025 году достигла 9 562 леев за тонну, показав аномально высокий уровень для молдавского экспорта.

Корпоративная структура торговли мукой из твердой пшеницы представлена в таблице 15 и характеризуется узким кругом участников. В импорте доминирует ICS US Food Network SRL с долей 39,2% и объемом 134 тонны. Fundatia De Binefacere Christian Aid Ministries занимает 30,7% рынка с поставками 105 тонн, IM Golden Gates SRL обеспечивает 26,3% с объемом 90 тонн. Религиозно-благотворительный характер двух крупнейших импортеров указывает на то, что мука из твердой пшеницы ввозится преимущественно для гуманитарных или специализированных пищевых программ, а не для коммерческого использования.

В импорте доминирует ICS US Food Network SRL с долей 39,2% и объемом 134 тонны. Fundatia De Binefacere Christian Aid Ministries занимает 30,7% рынка с поставками 105 тонн, IM Golden Gates SRL обеспечивает 26,3% с объемом 90 тонн. Религиозно-благотворительный характер двух крупнейших импортеров указывает на то, что мука из твердой пшеницы ввозится преимущественно для гуманитарных или специализированных пищевых программ, а не для коммерческого использования.

Экспорт полностью контролируется двумя компаниями: SC Fosar Grup SRL с долей 60% и объемом 11 тонн и SC Cimeltrans-Grup SRL с долей 39,8% и экспортом 7 тонн. Стоимостная картина, представленная в таблице 16, подтверждает эту структуру. ICS Us Food Network SRL генерирует 38,4% импортной стоимости на сумму 1,3 млн леев, IM Golden Gates SRL обеспечивает 38,3% с суммой 1,3 млн леев, Fundatia De Binefacere Christian Aid Ministries дает 17,5% с объемом 598,6 тыс. леев.

ICS Us Food Network SRL генерирует 38,4% импортной стоимости на сумму 1,3 млн леев, IM Golden Gates SRL обеспечивает 38,3% с суммой 1,3 млн леев, Fundatia De Binefacere Christian Aid Ministries дает 17,5% с объемом 598,6 тыс. леев.

Выводы

Молдавский рынок пшеничной муки за период 2024 - первые одиннадцать месяцев 2025 года демонстрирует умеренное превышение экспорта над импортом в натуральном выражении при сохранении отрицательного стоимостного баланса. Совокупный товарооборот в 103,5 тыс. тонн отражает устойчивую интеграцию страны в региональные зерноперерабатывающие цепочки, где Молдова выступает одновременно импортером сырья и полуфабрикатов из Украины и экспортером готовой продукции в Румынию и Израиль. Ценовой дисбаланс в 1,5 тыс. леев на тонну между импортом и экспортом указывает на необходимость повышения добавленной стоимости молдавской муки через улучшение качественных параметров и диверсификацию продуктового портфеля.

Динамика 2025 года характеризуется общим сокращением торговой активности на 16-17% как по импорту, так и по экспорту, что может быть связано с дестабилизацией региональных зерновых рынков, ухудшением логистической доступности или снижением покупательной способности на целевых рынках. Критическая зависимость от украинского импорта, обеспечивающего более 80% закупок, формирует серьезный структурный риск для молдавских мукомольных предприятий и требует активной диверсификации источников снабжения. Одновременное падение поставок в Румынию на 32% и в Израиль на 13% сигнализирует об усилении конкуренции на этих рынках и необходимости поиска новых экспортных направлений.

Корпоративная структура рынка демонстрирует умеренную концентрацию экспорта при пяти крупнейших операторах, контролирующих более 92% вывоза, и высокую фрагментацию импорта с доминированием одного игрока. Для трейдеров это создает возможности для консолидации импортных потоков и формирования более эффективных логистических схем. Фермеры, ориентированные на производство продовольственной пшеницы, должны учитывать растущий ценовой разрыв между мягкой и твердой пшеницей, где последняя демонстрирует премию в 46%, хотя объемы торговли остаются незначительными.

Маргинальная роль муки из твердой пшеницы в общем товарообороте с долей менее 1% указывает на неразвитость этого сегмента и потенциальные возможности для инвестиций в производство премиальной продукции для рынка макаронных изделий. Однако специфическая структура импортеров, где доминируют религиозно-благотворительные организации, ограничивает коммерческий потенциал сегмента. Практически полное прекращение экспорта твердой муки в 2025 году подтверждает отсутствие конкурентоспособного местного производства в этой категории.

Для устойчивого развития молдавской мукомольной индустрии критически важно сохранение доступа к украинскому зерну при одновременном развитии альтернативных каналов снабжения из Румынии и других стран ЕС. Экспортные операторы должны активно прорабатывать вопросы качественной сертификации продукции для повышения средних экспортных цен и сокращения ценового разрыва с импортом. Географическая диверсификация экспорта за пределы Румынии и Израиля могла бы снизить зависимость от двух рынков, поглощающих 99% молдавского вывоза муки. Появление новых направлений, таких как Нидерланды и расширение поставок на Кубу, демонстрирует потенциал для освоения нетрадиционных рынков сбыта, хотя пока объемы этих операций остаются символическими.