Сельскохозяйственное машиностроение является одним из ключевых индикаторов развития аграрного сектора любой страны. Для Республики Молдова, где сельское хозяйство традиционно играет системообразующую роль в экономике, вопросы технического оснащения отрасли приобретают особую актуальность. Импорт почвообрабатывающей техники, в частности дисковых борон, отражает не только текущие потребности молдавских фермерских хозяйств, но и общие тенденции модернизации агропромышленного комплекса страны.

Дисковые бороны представляют собой критически важное звено в технологической цепочке обработки почвы. Эти агрегаты обеспечивают качественную подготовку земли к посеву, измельчение растительных остатков и формирование оптимальной структуры почвенного слоя. В условиях ограниченного внутреннего производства сельхозтехники молдавский рынок почти полностью зависит от импортных поставок, что делает анализ внешнеторговых потоков особенно значимым для понимания состояния и перспектив развития отрасли.

Настоящее исследование эксперта Юрия Рижи охватывает трехлетний период с 2023 по 2025 год и базируется на детальном анализе фактических данных по импорту дисковых борон различных типов и конфигураций. Рассматриваемый временной интервал позволяет выявить устойчивые тенденции в географии поставок, ценовых параметрах, технологических предпочтениях молдавских аграриев, а также оценить влияние внешних экономических факторов на динамику импорта.

Общая характеристика импортных операций

Анализ трехлетнего периода импорта дисковых борон демонстрирует впечатляющий масштаб внешнеторговых операций молдавского агросектора. За период с 2023 по 2025 год было осуществлено 451 отдельная импортная поставка общим объемом 1 832 единицы оборудования на совокупную сумму 226,9 млн леев. Средняя стоимость одной единицы техники составила около 123,8 тыс. леев, что свидетельствует о значительной капиталоемкости процесса технического переоснащения молдавских хозяйств.

Структура поставок характеризуется заметной фрагментацией: средний размер одной партии составил всего 4,1 единицы, при этом значительная часть импортных операций включала от одной до трех борон. Такая картина типична для рынка с преобладанием малых и средних фермерских хозяйств, осуществляющих точечные закупки в соответствии с конкретными производственными потребностями. Вместе с тем, наблюдались и крупные партии: максимальная поставка достигла 76 единиц, что указывает на присутствие на рынке крупных агропредприятий и специализированных торговых компаний.

Географическая структура импорта

Анализ географии поставок выявляет выраженную многополярность молдавского импорта почвообрабатывающей техники (таблица 1). Ведущие позиции занимают несколько стран-поставщиков, на которые приходится подавляющая доля рынка.

Украина демонстрирует наибольшую активность с точки зрения количества транзакций, обеспечив 199 поставок на общую сумму 64,2 млн леев при объеме 984 единицы. Средняя стоимость украинской бороны составила 65,3 тыс. леев, что практически вдвое ниже общерыночного показателя и отражает позиционирование украинской техники в бюджетном и среднем ценовых сегментах. Украинские производители доминируют по количеству поставленных единиц, обеспечивая 53,7% всего физического объема импорта.

Украина демонстрирует наибольшую активность с точки зрения количества транзакций, обеспечив 199 поставок на общую сумму 64,2 млн леев при объеме 984 единицы. Средняя стоимость украинской бороны составила 65,3 тыс. леев, что практически вдвое ниже общерыночного показателя и отражает позиционирование украинской техники в бюджетном и среднем ценовых сегментах. Украинские производители доминируют по количеству поставленных единиц, обеспечивая 53,7% всего физического объема импорта.

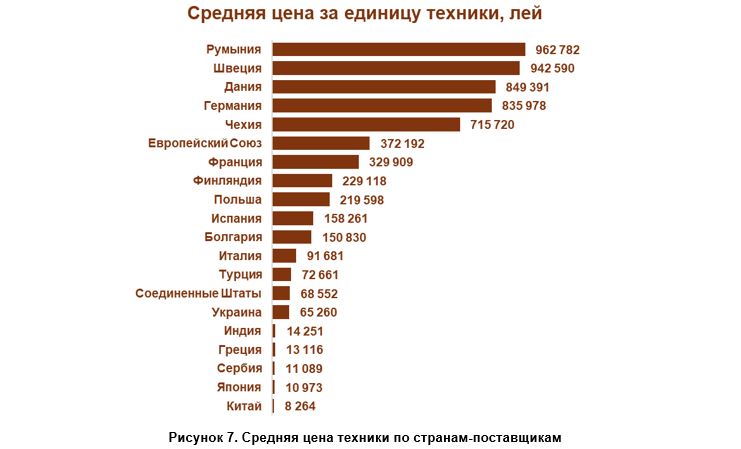

Германия представляет противоположный полюс рынка, сфокусировавшись на премиальном сегменте. При 61 поставке совокупной стоимостью 71,1 млн леев и объеме всего 85 единиц средняя цена немецкой бороны достигла внушительных 836,0 тыс. леев, что почти в 13 раз превышает украинский показатель. Такое ценовое позиционирование объясняется технологическим превосходством германской продукции: преобладание почвенных фрез и дискаторов тяжелого класса с современными системами гидравлического управления и высокопрочными материалами. По стоимости Германия лидирует на рынке, обеспечивая 31,4% общего импорта в денежном выражении.

Чехия занимает третье место в стоимостном рейтинге с 18,6 млн леев при 17 поставках и 26 единицах техники. Средняя цена чешской бороны составляет 715,7 тыс. леев, что позиционирует страну в верхнем премиальном сегменте. Чешская техника, преимущественно представленная дискаторами PÖTTINGER TERRADISC, конкурирует с германской продукцией, предлагая схожий уровень технологий при несколько более доступной цене.

Швеция с 15 поставками и 18 единицами техники на сумму 17,0 млн леев демонстрирует наивысшую среднюю цену среди всех поставщиков - 942,6 тыс. леев за единицу. Это связано с поставками высокотехнологичных дискаторов класса Carrier производства компании Väderstad, адресованных крупнейшим агрохолдингам страны.

Польша с 32 поставками, 65 единицами техники и совокупной стоимостью 14,3 млн леев занимает промежуточную позицию со средней ценой 219,6 тыс. леев. Польские производители успешно конкурируют в среднем ценовом сегменте, предлагая достойное соотношение качества и стоимости. Франция реализовала 32 поставки объемом 39 единиц на сумму 12,9 млн леев при средней цене 329,9 тыс. леев, заняв нишу между польским и германским предложением.

Турция с 46 поставками обеспечила 217 единиц техники на сумму 15,7 млн леев, средняя цена составила 72,2 тыс. леев. Турецкая продукция конкурирует с украинской в доступном ценовом сегменте, предлагая альтернативное соотношение цены и качества.

Примечательно присутствие на молдавском рынке продукции из Китая, который при всего 10 поставках обеспечил 323 единицы техники на сумму 2,7 млн леев. Средняя цена китайской бороны составляет минимальные 8,3 тыс. леев, что в 15 раз ниже общего рыночного уровня. Китайские короткорамные бороны поставляются крупными партиями в разобранном виде и адресованы наиболее ценочувствительным покупателям и небольшим хозяйствам с ограниченным бюджетом.

Экзотические поставщики представлены единичными транзакциями: Япония (4 единицы на 43,9 тыс. леев), Испания (4 единицы на 633,0 тыс. леев), Румыния (2 единицы на 1,9 млн леев), Дания (1 единица на 849,4 тыс. леев). Высокая средняя цена румынской и датской техники объясняется специализированным характером поставок премиального оборудования. Италия после исключения культиваторов представлена лишь 2 единицами бывших в эксплуатации борон на скромные 25,9 тыс. леев.

Динамика импорта по годам

Сравнительный анализ трех рассматриваемых лет выявляет выраженную динамику импортных потоков (таблица 2).

В 2023 году было осуществлено 140 поставок общим объемом 489 единиц на сумму 61,5 млн леев. Средняя стоимость единицы составила 125,8 тыс. леев, средний размер партии достиг 3,5 единицы. Этот год характеризовался относительно высокой активностью на рынке при умеренных объемах закупок.

2024 год продемонстрировал увеличение как числа транзакций до 152, так и общего объема до 612 единиц. Совокупная стоимость импорта составила 73,0 млн леев при снижении средней цены до 119,3 тыс. леев за единицу. Средний размер партии вырос до 4,0 единиц. Снижение средней стоимости отражает некоторое смещение спроса в сторону более доступной техники, возможно, под влиянием экономических факторов.

2025 год демонстрирует наиболее впечатляющие результаты с 159 поставками объемом 731 единица на сумму 92,4 млн леев. Средняя цена восстановилась до 126,4 тыс. леев при среднем размере партии 4,6 единицы. Рост всех ключевых показателей свидетельствует об активизации инвестиционной деятельности в аграрном секторе и расширении масштабов технического переоснащения.

За три года совокупный физический объем импорта вырос на 49,5% (с 489 до 731 единицы), стоимостной объем увеличился на 50,2% (с 61,5 до 92,4 млн леев). Такая динамика указывает на устойчивый тренд модернизации технического парка молдавских хозяйств и готовность инвестировать в качественное оборудование.

За три года совокупный физический объем импорта вырос на 49,5% (с 489 до 731 единицы), стоимостной объем увеличился на 50,2% (с 61,5 до 92,4 млн леев). Такая динамика указывает на устойчивый тренд модернизации технического парка молдавских хозяйств и готовность инвестировать в качественное оборудование.

Крупнейшие импортеры и структура торговых каналов

Анализ списка молдавских компаний-импортеров выявляет высокую концентрацию рынка (таблица 3). Топ-10 импортеров контролируют значительную долю рынка, обеспечивая стабильность поставок и формируя конкурентную среду.

Компания Agropiese Tgr Grup SRL осуществила наибольшее количество операций - 64 поставки преимущественно украинской техники различных типов общим объемом 287 единиц на сумму около 16,8 млн леев. Средняя цена 58,5 тыс. леев указывает на специализацию в доступном ценовом сегменте. Это специализированный дилер, работающий в основном с бюджетной и средней техникой и обеспечивающий регулярные поставки для небольших и средних хозяйств.

Компания Agropiese Tgr Grup SRL осуществила наибольшее количество операций - 64 поставки преимущественно украинской техники различных типов общим объемом 287 единиц на сумму около 16,8 млн леев. Средняя цена 58,5 тыс. леев указывает на специализацию в доступном ценовом сегменте. Это специализированный дилер, работающий в основном с бюджетной и средней техникой и обеспечивающий регулярные поставки для небольших и средних хозяйств.

Carvidon Service SRL реализовала 58 поставок объемом 121 единица на общую сумму 28,4 млн леев при средней цене 234,7 тыс. леев, специализируясь на европейской технике среднего и премиального классов. Компания представляет австрийско-чешские дискаторы PÖTTINGER TERRADISC, польские бороны и украинские модели марки FAVORIT, охватывая широкий спектр ценовых сегментов.

Vadalex-Agro SRL с 35 поставками объемом 47 единиц на сумму 24,1 млн леев демонстрирует среднюю цену 512,8 тыс. леев, фокусируясь на германской технике высокого класса, в первую очередь на почвенных фрезах LEMKEN серий RUBIN и HELIODOR. Компания обслуживает сегмент крупных технологичных хозяйств.

Diaztech SRL осуществила 23 поставки объемом 31 единица исключительно германской техники LEMKEN на общую сумму 21,6 млн леев при впечатляющей средней цене 696,8 тыс. леев, позиционируясь как премиальный дилер высокотехнологичного оборудования.

Im Elit-Tehnica SRL с 12 поставками и 18 единицами французских дискаторов KUHN QUALIDISC PRO на сумму 14,5 млн леев демонстрирует наивысшую среднюю цену среди крупных импортеров - 805,6 тыс. леев, работая исключительно в верхнем премиальном сегменте.

Evolar SRL реализовала 16 поставок объемом 20 единиц польских компактных борон серий KRONOS и GIANT на сумму 4,3 млн леев при средней цене 215,0 тыс. леев, специализируясь на среднем качественном сегменте с хорошим соотношением цены и функциональности.

Примечательно присутствие компаний, работающих с азиатской и бюджетной продукцией. Ozonteh Impex SRL с 27 поставками обеспечила 135 единиц на сумму 5,2 млн леев при средней цене всего 38,5 тыс. леев, работая одновременно с украинскими мультидисками и турецкими короткорамными боронами. Sunselect SRL с 10 поставками, 98 единицами и суммой 3,8 млн леев демонстрирует среднюю цену 38,8 тыс. леев, также специализируясь на бюджетном сегменте.

Fpc Aprocomteh SRL с 12 поставками объемом 104 единицы на 8,9 млн леев при средней цене 85,6 тыс. леев работает с широким ассортиментом от украинских мультидисков до германских дискаторов премиум-класса.

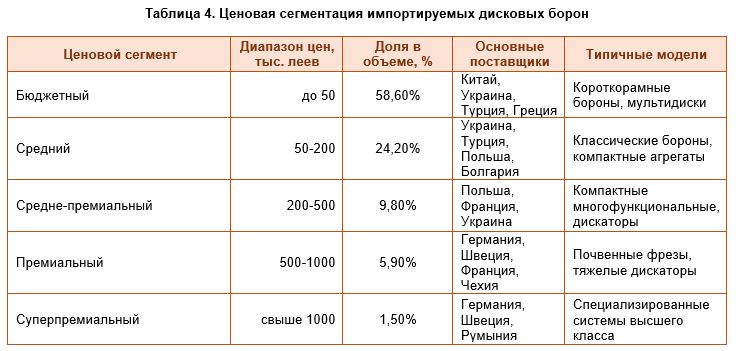

Ценовая сегментация рынка

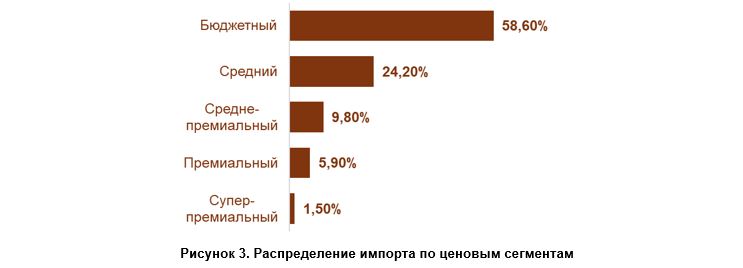

Детальный анализ ценовых характеристик импортируемой техники выявляет четкую сегментацию рынка (таблица 4).

В нижнем ценовом диапазоне до 50 тыс. леев за единицу преобладают китайские, украинские, турецкие и греческие бороны. Этот сегмент концентрирует 58,6% всего физического объема импорта, что отражает структуру молдавского аграрного сектора с преобладанием небольших хозяйств с ограниченным инвестиционным потенциалом. Китайская продукция представлена преимущественно легкими короткорамными боронами в разобранном виде, поставляемыми крупными партиями по 15-76 единиц с ценой от 6 до 14 тыс. леев. Украинские бороны этого сегмента включают мультидиски и классические дисковые агрегаты стоимостью 12-48 тыс. леев.

Средний ценовой сегмент от 50 до 200 тыс. леев охватывает 24,2% физического объема и представлен продукцией Украины, Турции, Польши и Болгарии. Здесь доминируют классические бороны универсального назначения и компактные агрегаты средней производительности. Украинские классические бороны марок ELIVORTI, DEMETRA стоимостью 60-120 тыс. леев конкурируют с турецкими моделями ценой 50-150 тыс. леев.

Средне-премиальный сегмент 200-500 тыс. леев занимает 9,8% рынка по объему и представлен польскими моделями серий KRONOS, GIANT стоимостью 180-460 тыс. леев, французскими агрегатами среднего класса и украинскими дискаторами FAVORIT. Этот сегмент демонстрирует оптимальное соотношение цены, качества и функциональности для средних и крупных хозяйств.

Премиальный сегмент 500-1000 тыс. леев концентрирует 5,9% физического объема, но значительно больше в стоимостном выражении. Немецкие почвенные фрезы и дискаторы марок LEMKEN (модели RUBIN, HELIODOR, REBELL) стоимостью 340-950 тыс. леев, шведские агрегаты Väderstad CARRIER ценой 280-1 010 тыс. леев и французские системы KUHN OPTIMER стоимостью 125-830 тыс. леев адресованы крупным высокотехнологичным хозяйствам.

Супер-премиальный сегмент свыше 1 млн леев представляет всего 1,5% физического объема, но включает наиболее технологичное оборудование. Германские системы LEMKEN RUBIN высшего класса стоимостью 1,1-1,8 млн леев, шведские дискаторы Väderstad CARRIER CRXL ценой 1,7-1,8 млн леев и румынские специализированные агрегаты стоимостью 1,6 млн леев адресованы крупнейшим агрохолдингам с максимальными требованиями к производительности.

Технологическая структура импорта

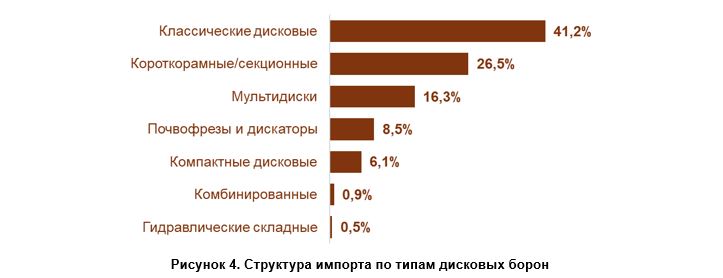

Классификация импортируемого оборудования по конструктивным особенностям показывает определенные предпочтения молдавских аграриев (таблица 5).

Классические дисковые бороны доминируют с 754 единицами (41,2% рынка), обеспечивая как основную, так и предпосевную обработку почвы. Средняя стоимость 98,7 тыс. леев отражает широкий ценовой диапазон от украинских бюджетных моделей до французских и польских агрегатов среднего класса. Универсальность применения объясняет высокую востребованность этого типа техники.

Классические дисковые бороны доминируют с 754 единицами (41,2% рынка), обеспечивая как основную, так и предпосевную обработку почвы. Средняя стоимость 98,7 тыс. леев отражает широкий ценовой диапазон от украинских бюджетных моделей до французских и польских агрегатов среднего класса. Универсальность применения объясняет высокую востребованность этого типа техники.

Короткорамные и секционные бороны занимают второе место с 485 единицами (26,5%), но характеризуются минимальной средней ценой всего 9,8 тыс. леев. Этот сегмент практически полностью представлен китайской продукцией, поставляемой крупными партиями в разобранном виде. Низкая цена делает эту технику доступной для мельчайших хозяйств, но ограниченная функциональность сужает сферу применения.

Мультидиски с 298 единицами (16,3%) и средней ценой 42,7 тыс. леев ориентированы на поверхностную обработку и лущение стерни. Преобладание украинских и турецких моделей обеспечивает доступность этого типа техники для широкого круга хозяйств. Специализированное назначение объясняет умеренную долю в общем объеме импорта.

Почвофрезы и дискаторы, представляющие высокотехнологичный сегмент, составляют 156 единиц (8,5% импорта), но демонстрируют максимальную среднюю цену 625,3 тыс. леев. Преобладание германской, французской, чешской и шведской техники отражает технологическую сложность этого оборудования. По стоимости этот сегмент занимает второе место после классических борон, концентрируя около 42,8% всего стоимостного объема импорта.

Компактные дисковые бороны с 112 единицами (6,1%) и средней ценой 285,4 тыс. леев представлены преимущественно польской продукцией. Многофункциональность и компактная конструкция обеспечивают популярность среди средних хозяйств с разнообразными потребностями в обработке почвы.

Комбинированные агрегаты (17 единиц, 0,9%) со средней ценой 426,5 тыс. леев и гидравлические складные бороны (10 единиц, 0,5%) занимают нишевые позиции, адресуясь хозяйствам со специфическими технологическими требованиями.

Состояние импортируемой техники и формы поставки

Состояние импортируемой техники и формы поставки

Подавляющее большинство импортных поставок составляет новая техника (таблица 6), что свидетельствует о стремлении молдавских аграриев к технологическому обновлению парка.

Новая техника с 1 726 единицами занимает 94,2% рынка на сумму 221,9 млн леев при средней цене 128,6 тыс. леев. Доминирование новых агрегатов отражает как доступность финансирования для закупки современного оборудования, так и понимание важности надежности и производительности техники.

Новая техника с 1 726 единицами занимает 94,2% рынка на сумму 221,9 млн леев при средней цене 128,6 тыс. леев. Доминирование новых агрегатов отражает как доступность финансирования для закупки современного оборудования, так и понимание важности надежности и производительности техники.

Импорт бывшей в эксплуатации техники занимает скромные 5,8% рынка с 106 единицами на сумму 4,9 млн леев. Средняя стоимость подержанных борон составляет 46,5 тыс. леев, что в 2,8 раза ниже цены новых аналогов. Этот сегмент представлен преимущественно европейским оборудованием из Франции, Румынии, Германии и Польши, приобретаемым хозяйствами с ограниченным бюджетом, но стремящимися получить доступ к качественной европейской технике.

Анализ форм поставки показывает, что 28,5% техники (522 единицы) импортируется в разобранном виде или комплектами для сборки. Это характерно для китайских короткорамных борон (практически 100% поставок в разобранном виде), части украинских моделей, а также для крупногабаритной премиальной европейской техники. Для последней разборка связана не с экономией, а с техническими требованиями перевозки агрегатов шириной захвата 4-8 метров.

Сезонность и временные паттерны импорта

Сезонность и временные паттерны импорта

Помесячный анализ импортных операций выявляет отчетливую сезонность, связанную с агротехническими циклами (таблица 7).

Пиковые периоды импорта приходятся на март-июнь, когда совершается 45,8% годовых поставок и импортируется 49,8% годового объема техники. Весенний период март-апрель концентрирует 23,7% поставок и 25,8% объема, что связано с подготовкой к весеннему севу и активизацией полевых работ. Хозяйства стремятся обновить парк именно к началу интенсивного сезона.

Пиковые периоды импорта приходятся на март-июнь, когда совершается 45,8% годовых поставок и импортируется 49,8% годового объема техники. Весенний период март-апрель концентрирует 23,7% поставок и 25,8% объема, что связано с подготовкой к весеннему севу и активизацией полевых работ. Хозяйства стремятся обновить парк именно к началу интенсивного сезона.

Летние месяцы май-август демонстрируют устойчиво высокую активность с 40,5% поставок и 43,7% объема. Этот период связан как с завершением весенних работ и оценкой потребностей, так и с подготовкой к осенней обработке почвы. Средний размер партии в летние месяцы достигает максимума 4,3-4,6 единицы, что указывает на более крупные плановые закупки.

Осенний период сентябрь-октябрь концентрирует 17,3% поставок и 17,2% объема, когда хозяйства закупают технику для зяблевой вспашки и подготовки полей к следующему сезону. Снижение активности в ноябре до 3,2% поставок и 1,4% объема связано с завершением основных полевых работ.

Зимние месяцы ноябрь-февраль характеризуются минимальной активностью с всего 18,2% поставок и 13,9% объема. Декабрь демонстрирует минимум с 0,5% поставок и 0,3% объема при среднем размере партии всего 0,8 единицы. Это время планирования закупок, переговоров с поставщиками и оформления финансирования под будущие поставки.

Интересно отметить, что поставки премиальной европейской техники демонстрируют меньшую сезонность, распределяясь более равномерно в течение года. Это связано с длительными сроками изготовления и поставки дорогостоящего оборудования, требующего предварительного заказа за 3-6 месяцев. Напротив, бюджетная украинская и турецкая техника поставляется с выраженными сезонными всплесками, отражающими немедленные потребности хозяйств.

Особенности поставок различных стран

Особенности поставок различных стран

Германия как ведущий технологический лидер поставляет исключительно высококлассную технику брендов LEMKEN, HORSCH, AMAZONE. Характерно абсолютное преобладание почвенных фрез серий RUBIN (48 единиц суммарной стоимостью 39,2 млн леев) и HELIODOR (7 единиц на 5,1 млн леев), а также дискаторов JOKER производства HORSCH (8 единиц на 13,4 млн леев) и REBELL производства LEMKEN (12 единиц на 12,3 млн леев). Поставки осуществляются преимущественно в разобранном виде из-за крупных габаритов агрегатов с шириной захвата 3-10 метров. Средний размер партии германской техники составляет всего 1,4 единицы, что отражает индивидуальный характер закупок крупными хозяйствами.

Украина демонстрирует максимальное разнообразие ассортимента от бюджетных мультидисков AGD стоимостью 12-47 тыс. леев до специализированных дискаторов FAVORIT ценой 43-127 тыс. леев. Преобладают классические дисковые бороны марок ELIVORTI и VINMET (411 единиц на 25,7 млн леев) и мультидиски различных серий AGD, ADP, ADN (286 единиц на 11,4 млн леев). Средний размер украинской партии 4,9 единицы является максимальным среди всех поставщиков, что связано с регулярными оптовыми закупками дилерами.

Польша специализируется на компактных многофункциональных боронах среднего класса. Модели KRONOS различных модификаций (28 единиц на 6,1 млн леев) и GIANT (11 единиц на 4,6 млн леев) производства PREMIUM LTD доминируют в ассортименте. Также поставляются классические бороны серий ATL и ATHL (19 единиц на 3,1 млн леев) производства различных компаний. Средний размер польской партии 2,0 единицы отражает ориентацию на индивидуальных покупателей.

Турция работает одновременно в нескольких сегментах. Бюджетные мультидиски марок BLG, ATOM, KBO, PIYANO (95 единиц на 3,1 млн леев) конкурируют с украинской продукцией. Классические дисковые бороны турецкого производства (54 единицы на 6,8 млн леев) представлены марками GAIUS, GOBLE, DISKAROV, OZDUMAN. Короткорамные бороны модели KDM (48 единиц на 2,9 млн леев) занимают нишу легких агрегатов. Гидравлические складные бороны ARMONI (20 единиц на 2,9 млн леев) представляют премиальный турецкий сегмент.

Франция фокусируется на премиальном сегменте с дискаторами KUHN QUALIDISC PRO (14 единиц на 10,8 млн леев) и OPTIMER (3 единицы на 1,2 млн леев). Также поставляются подержанные классические бороны различных марок (11 единиц на 410 тыс. леев), что отражает развитие вторичного рынка европейской техники. Средняя цена французской новой техники 329,9 тыс. леев позиционирует страну между польским и германским предложением.

Швеция представлена исключительно дискаторами премиум-класса Väderstad CARRIER различных модификаций (18 единиц на 17,0 млн леев), адресованными крупнейшим агрохолдингам. Модели CR500 (8 единиц на 6,1 млн леев), CRXL 925 (7 единиц на 11,9 млн леев) и CR420 (2 единицы на 1,5 млн леев) обеспечивают максимальную производительность и технологичность.

Чехия работает через австрийского производителя PÖTTINGER, поставляя тяжелые дискаторы TERRADISC различных модификаций. Модели 4001T (10 единиц на 6,7 млн леев), 6001T (9 единиц на 8,8 млн леев), 8001T (2 единицы на 2,4 млн леев) и другие модификации обеспечивают широкий выбор по ширине захвата от 3 до 8 метров.

Китай работает в массовом бюджетном сегменте, поставляя короткорамные бороны серий 1BQX и 1BQD (323 единицы на 2,7 млн леев) средней стоимостью всего 8,3 тыс. леев за единицу. Оборудование поставляется крупными партиями по 15-76 единиц в разобранном виде, что минимизирует транспортные и таможенные издержки. Средний размер китайской партии 32,3 единицы является максимальным на рынке. Основные потребители - небольшие хозяйства и торговые компании, перепродающие технику с незначительной наценкой.

Развитие конкуренции и рыночные ниши

Развитие конкуренции и рыночные ниши

Анализ конкурентной среды показывает четкое разделение рынка на ценовые ниши с ограниченной конкуренцией между сегментами. В бюджетной категории до 50 тыс. леев конкурируют украинские, китайские, турецкие и греческие производители. Китайская продукция занимает нижний субсегмент до 15 тыс. леев, практически не пересекаясь с другими поставщиками. Украинские и турецкие мультидиски работают в диапазоне 20-50 тыс. леев, конкурируя за внимание малых хозяйств. Греческие бороны со средней ценой 14,2 тыс. леев занимают промежуточное положение.

Средний сегмент 50-250 тыс. леев характеризуется наиболее острой конкуренцией между украинскими, турецкими, польскими и индийскими поставщиками. Польские производители занимают лидирующие позиции в верхней части сегмента (150-250 тыс. леев) благодаря оптимальному сочетанию цены, качества и функциональности. Украинская техника доминирует в нижней части (50-150 тыс. леев), предлагая базовую функциональность при доступной цене. Турецкая продукция распределена по всему диапазону, конкурируя гибким ценообразованием.

Средне-премиальный сегмент 200-500 тыс. леев представлен польскими компактными боронами (верхняя граница), французскими агрегатами среднего класса и финскими специализированными моделями. Конкуренция здесь фокусируется на функциональности и надежности при умеренной цене.

Премиальный сегмент 500-1000 тыс. леев практически полностью принадлежит западноевропейским производителям. Германия доминирует с долей около 52% этого сегмента, Франция контролирует примерно 28%, Швеция занимает 12%, Чехия - 8%. Конкуренция здесь фокусируется на технологических характеристиках, производительности, долговечности и послепродажном обслуживании.

Суперпремиальный сегмент свыше 1 млн леев разделен между Германией (45%), Швецией (38%), Чехией (12%) и Румынией (5%). Ограниченное число поставщиков отражает высокие технологические барьеры и узкую целевую аудиторию крупнейших агрохолдингов.

Выводы

Проведенный анализ импорта дисковых борон в Республику Молдова за 2023-2025 годы позволяет сформулировать ряд принципиальных выводов относительно состояния и тенденций развития рынка почвообрабатывающей техники в стране.

Молдавский рынок демонстрирует устойчивую зависимость от импортных поставок при полном отсутствии значимого внутреннего производства. За три рассматриваемых года совокупный импорт составил 226,9 млн леев при объеме 1 832 единицы техники, что отражает значительные инвестиции аграрного сектора в техническое переоснащение. Средняя стоимость единицы оборудования на уровне 123,8 тыс. леев свидетельствует о капиталоемкости процесса модернизации и создает существенные барьеры для небольших хозяйств, вынужденных обращаться к бюджетным сегментам рынка.

Географическая структура импорта характеризуется выраженной диверсификацией с участием поставщиков из 20 стран, что снижает зависимость от отдельных рынков и обеспечивает конкурентную среду. Вместе с тем, пять ведущих поставщиков - Украина, Германия, Чехия, Швеция и Турция - контролируют 78,2% стоимостного объема рынка, формируя его основные параметры. Украина лидирует по количеству транзакций (199 поставок) и физическому объему (984 единицы, 53,7% рынка) благодаря географической близости, культурной общности и ценовой доступности продукции. Германия доминирует в стоимостном выражении (71,1 млн леев, 31,3% рынка), поставляя высокотехнологичное оборудование для крупных хозяйств по средней цене 836,0 тыс. леев.

Ценовая структура рынка демонстрирует четкую сегментацию от бюджетных китайских агрегатов стоимостью 6-14 тыс. леев до суперпремиальных европейских систем ценой 1,3-1,9 млн леев. Ценовой разрыв между минимальной и максимальной стоимостью достигает 230 раз, что является исключительно широким диапазоном. Такая дифференциация обеспечивает доступность техники для хозяйств различного масштаба и финансовых возможностей, способствуя общему техническому прогрессу отрасли. Бюджетный сегмент до 50 тыс. леев концентрирует 58,6% физического объема, что указывает на преобладание небольших хозяйств с ограниченной платежеспособностью.

Технологическая структура импорта отражает консервативные предпочтения молдавских аграриев с доминированием классических дисковых борон универсального назначения (41,2% объема). Вместе с тем, присутствие почвофрез и дискаторов (8,5% объема, но 42,8% стоимости) и компактных многофункциональных агрегатов (6,1% объема) свидетельствует о постепенном смещении спроса в сторону более производительной и технологичной техники. Это создает предпосылки для дальнейшей модернизации технологических процессов и повышения эффективности почвообработки.

Динамика импорта по годам выявляет устойчивый восходящий тренд. Физический объем импорта вырос с 489 единиц в 2023 году до 731 единицы в 2025 году, что составляет увеличение на 49,5%. Стоимостной объем вырос с 61,5 млн леев до 92,4 млн леев (+50,2%), что указывает на пропорциональное развитие рынка. Количество транзакций увеличилось с 140 до 159 (+13,6%), при этом средний размер партии вырос с 3,5 до 4,6 единиц (+31,4%), что свидетельствует об укрупнении закупок и росте масштабов хозяйств. Временное снижение средней цены в 2024 году до 119,3 тыс. леев (с 125,8 тыс. леев в 2023 году) с последующим восстановлением до 126,4 тыс. леев в 2025 году отражает краткосрочные рыночные колебания, не меняющие общего тренда на повышение качества закупок.

Структура торговых каналов характеризуется умеренной концентрацией импорта в руках специализированных дилеров. Топ-10 импортеров обеспечили 261 поставку (57,9% всех транзакций) объемом 866 единиц (47,3% физического объема) на сумму 143,9 млн леев (63,4% стоимостного объема). Крупнейшие импортеры формируют устойчивые партнерские отношения с зарубежными производителями, что способствует стабильности поставок и ценовой предсказуемости. Специализация отдельных компаний на определенных ценовых сегментах обеспечивает эффективное удовлетворение разнообразных потребностей: Agropiese Tgr Grup SRL (средняя цена 58,5 тыс. леев) работает в бюджетном сегменте, Evolar SRL (215,0 тыс. леев) - в среднем, Im Elit-Tehnica SRL (805,6 тыс. леев) - в суперпремиальном.

Выраженная сезонность импорта с пиками в весенне-летние периоды отражает агротехнические циклы и требует от дилеров эффективного управления складскими запасами и оборотным капиталом. Март-июнь концентрируют 45,8% годовых поставок и 49,8% объема при среднем размере партии 4,4-4,6 единицы. Зимние месяцы ноябрь-февраль демонстрируют минимальную активность с 18,2% поставок и 13,9% объема при размере партии 0,8-3,7 единицы. Более равномерное распределение поставок премиальной европейской техники в течение года связано с длительными производственными циклами, требующими предварительного заказа.

Конкурентная среда на молдавском рынке дисковых борон характеризуется сегментированной структурой с четким разделением по ценовым нишам. Ограниченная конкуренция между сегментами отражает различия в целевых аудиториях и функциональных характеристиках техники. Вместе с тем, в рамках отдельных сегментов наблюдается интенсивное соперничество поставщиков, что создает благоприятные условия для покупателей и стимулирует улучшение качества продукции и сервиса. Украинско-турецко-китайская конкуренция в бюджетном сегменте, польско-украинская в среднем, германо-французско-чешско-шведская в премиальном обеспечивают разнообразие предложения.

Перспективы развития рынка импорта дисковых борон в Молдове определяются несколькими ключевыми факторами. Продолжающаяся структурная трансформация аграрного сектора с укрупнением хозяйств и ростом их капитализации создает спрос на более производительную технику премиального сегмента. Рост среднего размера партии с 3,5 до 4,6 единиц за три года подтверждает этот тренд. Одновременно сохраняется значительное число небольших и средних фермеров, ориентированных на бюджетное оборудование, что обеспечивает сегментацию рынка и стабильный спрос на китайскую и украинскую продукцию.

Геополитические и экономические факторы, включая динамику валютных курсов, таможенное регулирование, доступность финансирования, существенно влияют на параметры импорта. Укрепление национальной валюты и улучшение условий кредитования стимулируют закупки дорогостоящей европейской техники. Напротив, валютные девальвации и ужесточение финансовых условий смещают спрос в сторону бюджетных агрегатов. Флуктуация средней цены между 119,3 и 126,4 тыс. леев в 2024-2025 годах частично отражает эти процессы.

Технологический прогресс в мировом сельхозмашиностроении с внедрением систем точного земледелия, GPS-навигации, автоматического управления постепенно проникает на молдавский рынок через поставки новейшей европейской техники. Присутствие оборудования стоимостью 1,3-1,9 млн леев с передовыми технологиями создает условия для качественного скачка в эффективности почвообработки у крупных хозяйств. Однако широкое распространение таких технологий ограничено высокой стоимостью и требованием технической грамотности персонала.

Развитие вторичного рынка подержанной европейской техники открывает дополнительные возможности для технического переоснащения хозяйств с ограниченным бюджетом. Импорт бывших в употреблении борон (106 единиц, 5,8% объема) из Франции, Румынии, Германии и Польши по средней цене 46,5 тыс. леев (в 2,8 раза ниже новых аналогов) позволяет получить доступ к качественному оборудованию при умеренных затратах. Расширение этого сегмента зависит от развития инфраструктуры технического обслуживания и доступности запасных частей.

Прогнозируемое развитие рынка на ближайшие годы предполагает сохранение восходящего тренда с ежегодным приростом 15-20% в стоимостном выражении при умеренном росте физического объема 8-12%. Ожидается дальнейшее смещение структуры закупок в сторону более дорогостоящей и технологичной техники, что повысит среднюю цену до 135-145 тыс. леев к 2027 году. Доля премиального сегмента может вырасти с текущих 7,4% до 10-12% объема, отражая укрупнение хозяйств и рост их инвестиционного потенциала.