В октябре 2025 года наблюдался активный экспорт молдавских масличных культур: было отгружено 140,8 тыс. тонн сырья, а выручка составила 1,5 млрд леев. За этими цифрами стоит работа десятков экспортных компаний, которые обеспечивали поставки на различные рынки. Анализ данных, проведённый экспертом Юрием Рижа за октябрь, позволяет оценить структуру экспорта и понять, как молдавские операторы реализуют свои позиции на международных рынках масличного сырья.

Статистика за месяц демонстрирует чёткую дифференциацию между культурами. Подсолнечник занимает доминирующее положение с долей в 85 % от общего объёма экспорта, основные поставки направляются в Турцию и Румынию. Рапс обеспечивает 13 % объёма, ориентируясь на европейские рынки. Лён и горчица представляют собой нишевые сегменты с небольшими физическими объёмами, но заметно более высокими ценами. Если подсолнечник продаётся по 10,9 тыс. леев за тонну, то горчица –– по 15,8 тыс. леев, лён — по 14,5 тыс. леев, что на 30–45 % выше, чем за другие культуры.

География поставок охватывает направления от Западной Европы до Ближнего Востока и Южной Азии, однако основной объём приходится на три рынка: Турция, Румыния и Болгария аккумулируют большую часть отгрузок. Географическая близость этих стран обеспечивает молдавским экспортёрам логистические преимущества. В то же время данные показывают, что есть премиальные направления: отдельные покупатели в Чехии, Польше и Германии приобретают специализированные партии по ценам, значительно превышающим средний уровень, что указывает на качественную сегментацию рынка.

Общая картина экспорта масличных культур

Совокупный экспорт масличного сырья из Молдовы в октябре 2025 года составил 140,8 тыс. тонн на общую сумму 1,5 млрд леев (таблица 1).

В товарной номенклатуре преобладали четыре позиции: семена подсолнечника, рапса, льна и горчицы. Кроме того, небольшими партиями экспортировали семена других масличных культур и соевые бобы, однако их совокупная доля не превысила 0,04 % от физического объёма.

В товарной номенклатуре преобладали четыре позиции: семена подсолнечника, рапса, льна и горчицы. Кроме того, небольшими партиями экспортировали семена других масличных культур и соевые бобы, однако их совокупная доля не превысила 0,04 % от физического объёма.

Структурный анализ показывает абсолютное преобладание семян подсолнечника, на долю которых приходится 85,4 % совокупного веса отгрузок и 87,1 % стоимостного объёма. Второе место уверенно занимают семена рапса с долей 13,3 % в натуральном выражении и 11,1 % в денежном эквиваленте. Значительно скромнее выглядят позиции семян льна и горчицы, на которые приходится 0,85 % и 0,39 % физического объёма соответственно, при стоимостных долях 1,15 % и 0,59 %.

Ценовые характеристики различных культур существенно различаются. Средняя цена реализации семян подсолнечника составила 10,9 тыс. леев за тонну, что отражает стабильный спрос на эту позицию со стороны масложировых производств региона. Семена рапса продавали по более низкой средней цене — 8,9 тыс. леев за тонну, что объясняется текущей конъюнктурой европейского рынка биотоплива. Примечательно, что специализированные нишевые культуры стоили значительно дороже: стоимость семян горчицы достигала 15,8 тыс. леев за тонну, а семян льна — 14,5 тыс. леев.

Сопоставление объёмных и стоимостных структур выявляет интересную закономерность: доля семян подсолнечника в денежном выражении превышает физическую долю на 1,75 процентных пункта, что указывает на относительно более высокую ценовую реализацию этой культуры. Аналогичная ситуация наблюдается с семенами льна и горчицы, где стоимостные доли опережают объёмные на 0,30 и 0,20 п. п. соответственно. Для рапса характерна обратная картина: его стоимостная доля отстаёт от физической на 2,3 п. п., что свидетельствует о более скромном ценовом позиционировании на рынке.

Визуализация объёмных показателей (рисунок 1) наглядно демонстрирует доминирование подсолнечника в экспортной корзине. Такая концентрация на одной культуре создает как возможности, связанные с эффектом масштаба и устоявшимися логистическими цепочками, так и риски, обусловленные зависимостью от конъюнктуры единственного товарного сегмента.

Для более детального понимания структуры экспорта целесообразно рассмотреть отдельно каждую из четырёх основных масличных культур: семена рапса, семена подсолнечника, семена льна и семена горчицы. Эти позиции обеспечили 99,97 % совокупного объёма экспорта масличных в октябре, сформировав реальную картину торговых потоков. Анализ по каждой культуре включает географию поставок, структуру экспортёров и ценовые характеристики различных направлений, что позволяет выявить специфику работы с каждым товарным сегментом.

Для более детального понимания структуры экспорта целесообразно рассмотреть отдельно каждую из четырёх основных масличных культур: семена рапса, семена подсолнечника, семена льна и семена горчицы. Эти позиции обеспечили 99,97 % совокупного объёма экспорта масличных в октябре, сформировав реальную картину торговых потоков. Анализ по каждой культуре включает географию поставок, структуру экспортёров и ценовые характеристики различных направлений, что позволяет выявить специфику работы с каждым товарным сегментом.

Экспорт семян рапса

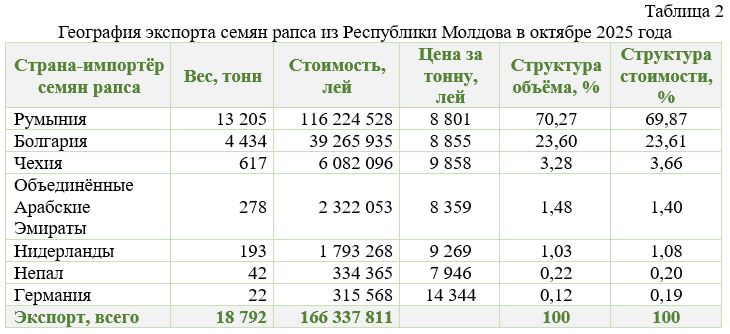

В октябре молдавские семена рапса были проданы в семь стран, при этом география продаж отличалась высокой концентрацией на европейских направлениях (таблица 2). Общий объём экспорта составил 18,8 тыс. тонн на сумму 166,3 млн леев, что обеспечило среднюю цену реализации в 8,9 тыс. леев за тонну. Доминирующим направлением стала Румыния, которая приобрела 13,2 тыс. тонн, или 70,3 % всех отгрузок рапса. В стоимостном выражении румынский рынок обеспечил 69,9 % поступлений, что составило 116,2 млн леев. Средняя цена поставок в Румынию зафиксирована на уровне 8,8 тыс. леев за тонну. Второе место занимает Болгария с объёмом закупок 4,4 тыс. тонн (23,6 % от физического веса) на сумму 39,3 млн леев (23,6 % от стоимости). Практически полное совпадение объёмных и стоимостных долей указывает на среднерыночное ценообразование в рамках болгарских контрактов, которое составило 8,9 тыс. леев.

Доминирующим направлением стала Румыния, которая приобрела 13,2 тыс. тонн, или 70,3 % всех отгрузок рапса. В стоимостном выражении румынский рынок обеспечил 69,9 % поступлений, что составило 116,2 млн леев. Средняя цена поставок в Румынию зафиксирована на уровне 8,8 тыс. леев за тонну. Второе место занимает Болгария с объёмом закупок 4,4 тыс. тонн (23,6 % от физического веса) на сумму 39,3 млн леев (23,6 % от стоимости). Практически полное совпадение объёмных и стоимостных долей указывает на среднерыночное ценообразование в рамках болгарских контрактов, которое составило 8,9 тыс. леев.

Чехия импортировала 617 тонн молдавского рапса, что составляет 3,3 % от общего объёма, однако благодаря более высокой цене в 9,9 тыс. леев стоимостная доля достигла 3,7 %. Это свидетельствует о готовности чешских покупателей платить больше –– вероятно, за определённые качественные характеристики или логистические условия поставки. Объединённые Арабские Эмираты заняли четвёртое место с объёмом 278 тонн (1,5 %) и ценой 8,4 тыс. леев, что ниже среднего уровня. Поставки в Нидерланды составили 193 тонны по средней цене 9,3 тыс. леев.

Периферийные направления представлены Непалом, импортировавшим 42 тонны по заметно сниженной цене — 7,9 тыс. леев, и Германией, закупившей 22 тонны по существенно завышенной цене — 14,3 тыс. леев. Последняя цифра почти на 62 % превышает средний уровень, что может объясняться специфическими требованиями немецкого заказчика или особыми условиями для небольшой пробной партии.

Анализ ценовой дифференциации по странам показывает разброс от 7,9 тыс. леев (Непал) до 14,3 тыс. леев (Германия), что свидетельствует о неоднородности рынка и наличии сегментов с разным уровнем платежеспособности. Соотношение объёмных и стоимостных долей по основным направлениям практически совпадает, за исключением Чехии, где наблюдается положительная дельта в пользу стоимости (рисунок 2).

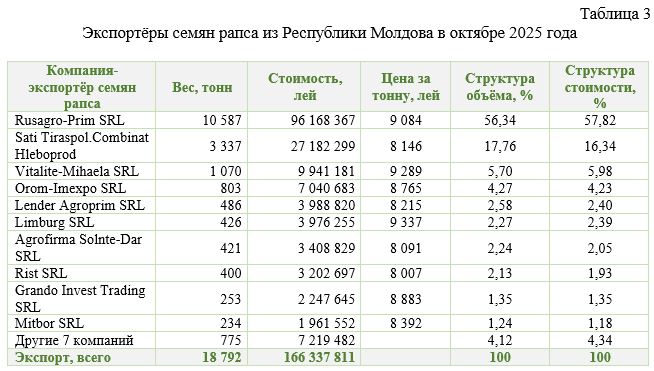

Операции по экспорту семян рапса осуществляли 17 молдавских компаний, что свидетельствует об умеренной концентрации рынка (таблица 3).

Операции по экспорту семян рапса осуществляли 17 молдавских компаний, что свидетельствует об умеренной концентрации рынка (таблица 3). Безусловным лидером стала компания Rusagro-Prim SRL, обеспечившая поставки 10,6 тыс. тонн, что составило 56,3 % от общего объёма. Стоимостная доля компании достигла 57,8 % (96,2 млн леев), при средней цене реализации 9,1 тыс. леев. Превышение стоимостной доли над физической на 1,5 процентных пункта указывает на несколько более выгодное ценовое позиционирование лидера.

Безусловным лидером стала компания Rusagro-Prim SRL, обеспечившая поставки 10,6 тыс. тонн, что составило 56,3 % от общего объёма. Стоимостная доля компании достигла 57,8 % (96,2 млн леев), при средней цене реализации 9,1 тыс. леев. Превышение стоимостной доли над физической на 1,5 процентных пункта указывает на несколько более выгодное ценовое позиционирование лидера.

Второе место занял тираспольский комбинат «Хлебопродукт» с объемом 3,3 тыс. тонн (17,8 % рынка) и выручкой 27,2 млн леев (16,3 %). Средняя цена экспорта составила 8,1 тыс. леев, что на 8,4 % ниже среднерыночного уровня и объясняет отставание стоимостной доли от физической. На третьем месте компания Vitalite-Mihaela SRL с отгрузкой 1,07 тыс. тонн (5,7 %) по средней цене 9,3 тыс. леев, обеспечившая 6,0 % стоимостного объёма.

Далее следуют Orom-Imexpo SRL (803 тонны, 4,3%), Lender Agroprim SRL (486 тонн, 2,6 %), Limburg SRL (426 тонн, 2,3 %), Agrofirma Solnte-Dar SRL (421 тонна, 2,2 %), Rist SRL (400 тонн, 2,1 %), Grando Invest Trading SRL (253 тонны, 1,3 %) и Mitbor SRL (234 тонны, 1,2 %). На долю остальных семи компаний пришлось 775 тонн, или 4,1 % от общего физического объёма.

Ценовой анализ выявил значительный разброс цен реализации среди экспортёров: от 8 000 леев у Rist SRL до 9 300 леев у Limburg SRL и Vitalite-Mihaela SRL. Такая дифференциация может объясняться различиями в качестве семян, условиях контрактов, направлениях поставок и объёмах партий. Структура рынка характеризуется умеренной концентрацией: на долю трёх крупнейших игроков приходится 79,9 % объёма, что указывает на наличие сформировавшихся лидеров при сохранении конкурентной среды (рисунок 3).

Таким образом, экспорт семян рапса в октябре продемонстрировал устойчивый спрос со стороны соседних европейских стран, в первую очередь Румынии и Болгарии, при доминировании крупного игрока Rusagro-Prim и участии полутора десятков компаний меньшего масштаба.

Экспорт семян подсолнечника

Семена подсолнечника, основная экспортная позиция молдавского масличного сектора, поставлялись в 20 стран мира, что свидетельствует о диверсификации географии сбыта (таблица 4). Общий объём экспорта достиг 120,2 тыс. тонн на сумму 1,31 млрд леев, при средней цене реализации 10,9 тыс. леев за тонну.

Общий объём экспорта достиг 120,2 тыс. тонн на сумму 1,31 млрд леев, при средней цене реализации 10,9 тыс. леев за тонну.

Ведущим импортёром стала Турция, закупившая 60,7 тыс. тонн (50,6 % от общего объема) на сумму 640,7 млн леев (48,9 % от стоимости). Средняя цена турецких контрактов составила 10,5 тыс. леев, что на 3,2 % ниже общего уровня. Отставание стоимостной доли от физической на 1,6 п. п. подтверждает несколько заниженное ценообразование на крупнотоннажные турецкие поставки. Вторым по значимости направлением стала Румыния, куда было импортировано 39,5 тыс. тонн (32,8 %) на сумму 404,5 млн леев (30,9 %). Цена румынских сделок зафиксирована на уровне 10,2 тыс. леев, что также несколько ниже среднего.

Болгария импортировала 11,1 тыс. тонн (9,3 %) по повышенной цене 11,5 тыс. леев, что обеспечило стоимостную долю в 9,7%, превышающую физическую. Греция заняла четвёртое место с объёмом 4,0 тыс. тонн (3,4 %) и практически идентичной болгарской ценой в 11,5 тыс. леев, обеспечив 3,5 % стоимостных поступлений.

Особый интерес представляют поставки в Чехию, которые при скромном физическом объёме в 1,16 тыс. тонн (1,0 %) принесли 24,6 млн леев (1,9 % стоимости) благодаря рекордной средней цене в 21,2 тыс. леев. Это почти в два раза превышает общий уровень цен и указывает на поставки специализированного сырья –– вероятно, гибридных или кондитерских сортов подсолнечника. Аналогично высокие цены характерны для Польши (19,6 тыс. леев при объёме 714 тонн) и Украины (26,3 тыс. леев при 415 тоннах).

Германия приобрела 1,03 тыс. тонн по цене 15,7 тыс. леев, Ирак — 530 тонн по 16,5 тыс. леев, Нидерланды — 322 тонны по 15,4 тыс. леев. На долю других десяти стран пришлось 646 тонн со средней ценой 11,0 тыс. леев.

Ценовая дифференциация по направлениям варьирует от 10,2 тыс. леев (Румыния) до 26,3 тыс. леев (Украина), что свидетельствует о сегментации рынка по качественным параметрам и целевому использованию. На три основных направления — Турцию, Румынию и Болгарию — приходится 92,6 % физического объёма и 89,5 % стоимости, что указывает на высокую концентрацию экспорта на региональных масложировых производствах (рисунок 4). Компании-экспортёры подсолнечника

Компании-экспортёры подсолнечника

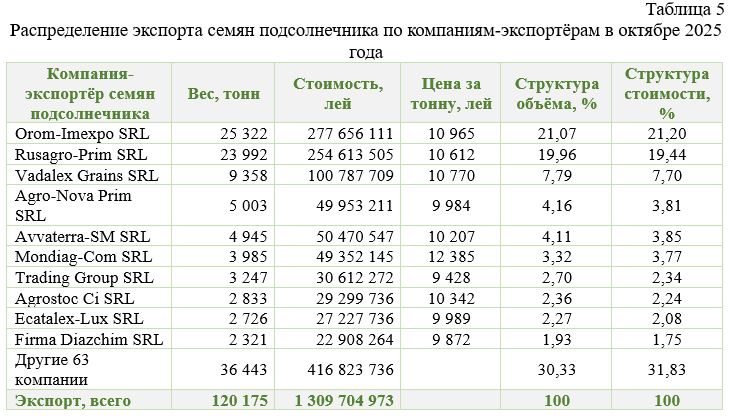

Экспортные операции с семенами подсолнечника осуществляли 73 молдавские компании, что свидетельствует о конкурентной среде и низких входных барьерах в этом сегменте (таблица 5).

Лидером рынка стала компания Orom-Imexpo SRL с объёмом поставок 25,3 тыс. тонн (21,1 %) и выручкой 277,7 млн леев (21,2 %). Средняя цена реализации составила 11 000 леев за тонну, что на 0,9 % превышает общий уровень и объясняет небольшое превышение стоимостной доли над физической.

Лидером рынка стала компания Orom-Imexpo SRL с объёмом поставок 25,3 тыс. тонн (21,1 %) и выручкой 277,7 млн леев (21,2 %). Средняя цена реализации составила 11 000 леев за тонну, что на 0,9 % превышает общий уровень и объясняет небольшое превышение стоимостной доли над физической.

Второе место занимает компания Rusagro-Prim SRL с отгрузкой 24,0 тыс. тонн (20,0 %) на сумму 254,6 млн леев (19,4 %). Средняя цена в 10,6 тыс. леев оказалась на 2,6 % ниже среднерыночной, что привело к отставанию стоимостной доли от объёмной на 0,5 п. п. Третье место занимает компания Vadalex Grains SRL с экспортом 9,4 тыс. тонн (7,8 %) по цене 10,8 тыс. леев, что составило 7,7 % от общего объёма продаж.

Далее следуют Agro-Nova Prim SRL (5,0 тыс. тонн, 4,2 %), Avvaterra-SM SRL (4,9 тыс. тонн, 4,1 %), Mondiag-Com SRL (4,0 тыс. тонн, 3,3 %), Trading Group SRL (3,2 тыс. тонн, 2,7 %), Agrostoc Ci SRL (2,8 тыс. тонн, 2,4 %), Ecatalex-Lux SRL (2,7 тыс. тонн, 2,3 %) и Firma Diazchim SRL (2,3 тыс. тонн, 1,9 %). На долю остальных 63 компаний пришлось 36,4 тыс. тонн, или 30,3 % от общего объёма.

Ценовой анализ показывает, что средние цены варьируют от 9,4 тыс. леев у Trading Group SRL до 12,4 тыс. леев у Mondiag-Com SRL. Такие колебания отражают различия в качестве поставляемых семян, географии экспорта, размерах партий и условиях контрактов. Примечательно, что компания Mondiag-Com при относительно скромной физической доле в 3,3 % обеспечила 3,8 % стоимостного объёма за счёт премиального ценообразования, что указывает на специализацию на качественных сегментах рынка.

Структура экспортёров характеризуется умеренной концентрацией: на 10 крупнейших игроков приходится 69,7 % совокупного объёма, при этом два лидера контролируют 41,0 % рынка. Это указывает на наличие сформировавшихся крупных операторов при сохранении значительного числа средних и малых участников, обеспечивающих конкурентную среду (рисунок 5).

Таким образом, экспорт семян подсолнечника в октябре продемонстрировал широкую географическую диверсификацию с концентрацией на турецком и румынском направлениях, а также развитую конкурентную среду среди экспортёров с доминированием двух ключевых операторов.

Таким образом, экспорт семян подсолнечника в октябре продемонстрировал широкую географическую диверсификацию с концентрацией на турецком и румынском направлениях, а также развитую конкурентную среду среди экспортёров с доминированием двух ключевых операторов.

Экспорт семян льна

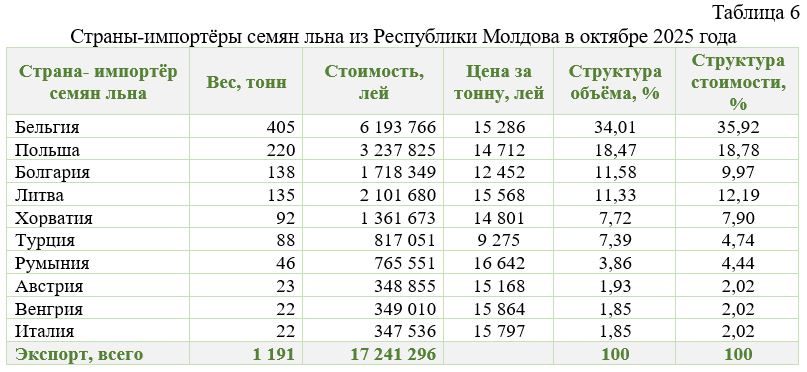

В октябре молдавские семена льна были экспортированы в 10 европейских стран, что свидетельствует о специализированном характере этой культуры (таблица 6). Общий объём экспорта составил 1,19 тыс. тонн на сумму 17,2 млн леев, при средней цене 14,5 тыс. леев за тонну, что значительно превышает котировки массовых масличных культур.

Общий объём экспорта составил 1,19 тыс. тонн на сумму 17,2 млн леев, при средней цене 14,5 тыс. леев за тонну, что значительно превышает котировки массовых масличных культур.

Крупнейшим импортёром стала Бельгия, закупившая 405 тонн (34,0 % от общего объёма) на сумму 6,2 млн леев (35,9 % от стоимости). Средняя цена бельгийских контрактов составила 15,3 тыс. леев, что на 5,6 % выше общего уровня. Превышение стоимостной доли над физической на 1,9 п. п. подтверждает готовность бельгийского рынка платить больше за молдавское льняное сырьё. Второе место заняла Польша с импортом 220 тонн (18,5 %) на сумму 3,2 млн леев (18,8 %), по средней цене 14,7 тыс. леев.

Болгария импортировала 138 тонн (11,6 %) по заметно сниженной цене –– 12,5 тыс. леев, что на 14,0 % ниже среднего уровня и обеспечило стоимостную долю всего в 10,0 %, что ниже физической доли. Литва приобрела 135 тонн (11,3 %) по повышенной цене –– 15,6 тыс. леев, обеспечив 12,2 % стоимостных поступлений. Хорватия закупила 92 тонны (7,7 %) по цене 14 800 леев, Турция — 88 тонн (7,4 %) по существенно сниженной цене — 9 300 леев, что на 36 % ниже средней цены.

Румыния импортировала 46 тонн по максимальной цене –– 16,6 тыс. леев, что на 15,0% выше среднего уровня. Австрия, Венгрия и Италия закупили по 22–23 тонны каждая по ценам от 15,2 тыс. леев до 15,9 тыс. леев, что соответствует верхнему ценовому диапазону.

Ценовая дифференциация варьирует от 9,3 тыс. леев (Турция) до 16,6 тыс. леев (Румыния), что указывает на различия в требованиях покупателей к качеству и целевом использовании сырья. Вероятно, турецкие поставки предназначались для технических целей, а румынские, австрийские, венгерские и итальянские — для пищевого сегмента или производства льняного масла премиум-класса. Структура экспорта демонстрирует умеренную концентрацию на бельгийском и польском направлениях, на которые приходится 52,5 % физического объёма (рисунок 6). Экспортёры семян льна

Экспортёры семян льна

Операции по экспорту семян льна осуществляли восемь молдавских компаний, что свидетельствует о специализированном характере данного сегмента (таблица 7).

Структура рынка характеризуется относительно равномерным распределением между тремя ведущими игроками. Компания Rist SRL заняла первое место с объёмом 262 тонны (25,7 %) и выручкой 3,5 млн леев (20,1 %). Средняя цена реализации составила 13,5 тыс. леев за тонну, что на 6,9 % ниже общего уровня и объясняет отставание стоимостной доли от физической на 5,6 процентных пункта.

Структура рынка характеризуется относительно равномерным распределением между тремя ведущими игроками. Компания Rist SRL заняла первое место с объёмом 262 тонны (25,7 %) и выручкой 3,5 млн леев (20,1 %). Средняя цена реализации составила 13,5 тыс. леев за тонну, что на 6,9 % ниже общего уровня и объясняет отставание стоимостной доли от физической на 5,6 процентных пункта.

Второе место занимает компания Alionexagro SRL с отгрузкой 253 тонн (24,8 %) на сумму 3,4 млн леев (19,5 %) по средней цене 13,6 тыс. леев. Как и в случае с первым игроком, стоимостная доля отстаёт от объёмной на 5,3 п. п. из-за цен ниже среднего. На третьем месте находится компания Sati Tiraspol. Combinat Hleboprod, экспортировала 251 тонну (24,6 %) по цене 14,6 тыс. леев, что составило 20,8 % от общего объёма в стоимостном выражении.

Далее следуют Gorgan SRL (203 тонны, 19,9 %), Agrosoiuz SRL (90 тонн, 8,8 %), Exim-Agro Plus SRL (88 тонн, 8,6 %), Eco-Lancodor SRL (22 тонны, 2,2 %) и Elitim SRL (22 тонны, 2,1 %). Ценовой анализ показывает разброс от 13,5 тыс. леев у лидера рынка до 15,8 тыс. леев у Gorgan SRL и 15,6 тыс. леев у Agrosoiuz SRL.

Примечательно, что три ведущих экспортёра контролируют 75,2% рынка, демонстрируя высокую концентрацию при сохранении конкуренции. Компании, реализующие продукцию по завышенным ценам (Gorgan, Agrosoiuz, Eco-Lancodor, Elitim), вероятно, специализируются на качественных сегментах или имеют устоявшиеся контракты с европейскими покупателями, готовыми платить больше. Напротив, лидеры рынка по объёму демонстрируют более агрессивную ценовую политику, ориентируясь на максимизацию физических объёмов (рисунок 7).

Таким образом, экспорт семян льна характеризуется узкой специализацией с ориентацией на европейский рынок, умеренной концентрацией экспортёров и существенной ценовой дифференциацией по направлениям, отражающей качественную сегментацию.

Таким образом, экспорт семян льна характеризуется узкой специализацией с ориентацией на европейский рынок, умеренной концентрацией экспортёров и существенной ценовой дифференциацией по направлениям, отражающей качественную сегментацию.

Экспорт семян горчицы

Семена горчицы были экспортированы в четыре европейские страны, что отражает нишевый характер этой культуры (таблица 8).

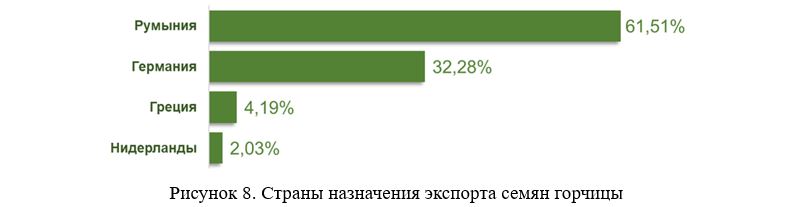

Общий объём экспорта составил 555 тонн на сумму 8,8 млн леев, при средней цене 15,8 тыс. леев за тонну, что является максимальным показателем среди всех рассматриваемых масличных культур.

Общий объём экспорта составил 555 тонн на сумму 8,8 млн леев, при средней цене 15,8 тыс. леев за тонну, что является максимальным показателем среди всех рассматриваемых масличных культур.

Доминирующим направлением стала Румыния, импортировавшая 342 тонны (61,5 % от общего объёма) на сумму 5,9 млн леев (66,9 % от стоимости). Средняя цена румынских контрактов достигла 17,2 тыс. леев, что на 9,1 % превышает общий уровень. Превышение стоимостной доли над физической на 5,4 п. п. указывает на премиальное ценообразование румынских поставок. Второе место занимает Германия с импортом 179 тонн (32,3 %) на сумму 2,3 млн леев (26,4 %), по средней цене 13 000 леев, что на 18,1 % ниже среднего.

Греция закупила 23 тонны (4,2 %) по цене 15,1 тыс. леев, близкой к средней, обеспечив 4,0 % стоимостного объёма. Нидерланды импортировали 11 тонн (2,0 %) по максимальной цене 20,7 тыс. леев, что на 30,3 % выше среднего уровня и обеспечило стоимостную долю в 2,6 %, превышающую физическую.

Ценовая дифференциация демонстрирует значительный разброс: от 13 000 леев (Германия) до 20 700 леев (Нидерланды), что составляет 59 % вариации. Такие различия отражают качественную сегментацию рынка: немецкие поставки ориентированы на промышленную переработку с более скромными требованиями, в то время как нидерландские и румынские — на пищевой сегмент или производство горчичного масла и приправ премиум-класса. Высокая концентрация на румынском направлении (61,5 % объёма) указывает на устоявшиеся торговые связи с масложировыми предприятиями соседней страны (рисунок 8). Экспорт семян горчицы осуществляли пять молдавских компаний, что подтверждает узкоспециализированный характер данного сегмента (таблица 9).

Экспорт семян горчицы осуществляли пять молдавских компаний, что подтверждает узкоспециализированный характер данного сегмента (таблица 9).

Структура рынка демонстрирует чрезвычайно высокую концентрацию: компания Gorgan SRL контролирует 465 тонн, или 83,7 % совокупного объема, обеспечивая выручку в 7,4 млн леев (83,9 % стоимости). Средняя цена реализации составила 15,9 тыс. леев, что практически соответствует общему уровню, обусловливая идентичность объёмных и стоимостных долей.

Структура рынка демонстрирует чрезвычайно высокую концентрацию: компания Gorgan SRL контролирует 465 тонн, или 83,7 % совокупного объема, обеспечивая выручку в 7,4 млн леев (83,9 % стоимости). Средняя цена реализации составила 15,9 тыс. леев, что практически соответствует общему уровню, обусловливая идентичность объёмных и стоимостных долей.

Второе место занимает компания Vamcomplex SRL с объёмом производства 44 тонны (7,9 %) и выручкой 624,7 тыс. леев (7,1 %). Средняя цена в 14,2 тыс. леев оказалась на 10,6 % ниже среднерыночной, что привело к отставанию стоимостной доли от физической. На третьей и четвёртой позициях компании Alionexagro SRL (23 тонны, 4,2 %) и Dac-Agro SRL (23 тонны, 4,1 %) с ценами 15,1 и 18,1 тыс. леев соответственно. Примечательно, что Dac-Agro при одинаковом объёме получила стоимостную долю в размере 4,7 %, превышающую физическую, благодаря премиальному ценообразованию.

Интересно, что компания Vacum-Nord SRL экспортировала символическую партию весом менее тонны по рекордной цене 122,2 тыс. леев, что в 7,7 раза превышает средний уровень. Вероятно, речь идёт о пробной партии специализированных селекционных или органических семян горчицы для исследовательских целей.

Ценовой анализ показывает, что диапазон цен у основных игроков составляет от 14,2 тыс. леев у Vamcomplex до 18,1 тыс. леев у Dac-Agro. Крайне высокая концентрация рынка на одном операторе (Gorgan SRL) указывает на его специализацию в данном сегменте и наличие устоявшихся каналов сбыта, в первую очередь на румынском рынке. Остальные четыре компании выступают в роли дополнительных поставщиков, осваивающих нишевые возможности (рисунок 9).

Таким образом, экспорт семян горчицы характеризуется максимальной концентрацией как по географическому признаку (доминирование Румынии), так и по экспортёрам (доминирование Gorgan SRL), а также самым высоким уровнем цен среди масличных культур.

Таким образом, экспорт семян горчицы характеризуется максимальной концентрацией как по географическому признаку (доминирование Румынии), так и по экспортёрам (доминирование Gorgan SRL), а также самым высоким уровнем цен среди масличных культур.

Выводы

Анализ экспорта масличных культур из Молдовы в октябре 2025 года выявил несколько ключевых закономерностей, имеющих практическое значение для участников рынка. Совокупный объём поставок в размере 140,8 тыс. тонн на сумму 1,5 млрд леев подтверждает значимость этого сегмента в экспортной корзине агропромышленного комплекса республики.

Товарная структура демонстрирует абсолютное доминирование семян подсолнечника, на долю которых приходится 85,4 % физического объёма и 87,1 % стоимости экспорта. Такая концентрация на одной культуре создаёт стратегические риски, связанные с волатильностью мировых цен на подсолнечное масло и семена, а также с погодными условиями, влияющими на урожайность. В то же время масштаб операций позволяет молдавским трейдерам эффективно выстраивать логистические цепочки и занимать устойчивые позиции на региональных рынках.

География экспорта характеризуется чёткой дифференциацией по культурам. Семена подсолнечника демонстрируют максимальную диверсификацию поставок в 20 стран, при этом основное внимание уделяется трём ключевым направлениям: Турция (50,6 % объёма), Румыния (32,8 %) и Болгария (9,3 %). Эти страны располагают развитыми мощностями по переработке масличных культур и обеспечивают стабильный спрос. Семена рапса ориентированы преимущественно на европейские производства биотоплива, среди которых доминируют Румыния (70,3 %) и Болгария (23,6 %). Нишевые культуры — лён и горчица — экспортируются в основном в страны ЕС, что отражает специализированный характер их использования в пищевой промышленности.

Ценовая структура демонстрирует закономерную обратную зависимость между объёмами экспорта и удельной стоимостью. Массовые культуры (подсолнечник и рапс) продаются по цене 10,9 тыс. леев и 8,9 тыс. леев за тонну соответственно, в то время как специализированные семена льна и горчицы стоят 14,5 тыс. леев и 15,8 тыс. леев. Это указывает на потенциал диверсификации производства в пользу нишевых культур для фермеров, способных обеспечить требуемое качество и наладить контакты с европейскими переработчиками.

Структура экспортёров различается в зависимости от сегмента. Рынок семян подсолнечника характеризуется развитой конкуренцией с участием 73 компаний при умеренной концентрации на двух лидерах (Orom-Imexpo и Rusagro-Prim SRL), контролирующих 41 % объема. Это создаёт благоприятную среду для фермеров, которые могут выбирать покупателя и вести переговоры о ценах. Рынок рапса с 17 экспортёрами демонстрирует более высокую концентрацию: лидер Rusagro-Prim SRL обеспечивает 56 % поставок. Сегменты льна (8 компаний) и горчицы (5 компаний) носят специализированный характер с доминированием узкого круга операторов.

Существенная ценовая дифференциация по направлениям экспорта указывает на качественную сегментацию рынка. Так, семена подсолнечника для Чехии продаются по 21,2 тыс. леев, а для Румынии — по 10,2 тыс. леев. Аналогично, семена льна для Румынии стоят 16,6 тыс. леев, а для Турции — 9,3 тыс. леев. Эти различия отражают специфику конечного использования: кондитерские и гибридные сорта подсолнечника, пищевое льняное масло и горчица премиум-класса стоят дороже массовых товарных партий.

Для трейдеров ключевое значение имеет понимание структуры спроса по направлениям. Турецкий рынок поглощает крупнотоннажные партии подсолнечника по умеренным ценам, обеспечивая быструю оборачиваемость. Европейские направления (Чехия, Польша, Германия) готовы платить существенную надбавку за качественное сырьё небольшими партиями. Румыния сочетает значительные объёмы закупок всех культур с разумным уровнем цен, выступая универсальным направлением для молдавских экспортёров.

Фермерам этот анализ позволит сделать несколько практических выводов. Подсолнечник остаётся основной товарной культурой, обеспечивающей гарантированный сбыт по множеству каналов. Однако диверсификация в пользу рапса может быть целесообразной при наличии соответствующей агротехники и близости к румынской или болгарской границе. Освоение нишевых культур (льна, горчицы) требует более высокой квалификации и контроля качества, но обеспечивает надбавку в 30–45 % к ценам на массовые культуры.

Октябрьские результаты отражают пик сезонной активности в рамках уборочной кампании. Молдавский агропромышленный комплекс продемонстрировал способность оперативно выводить значительные объёмы продукции на внешние рынки, реализуя конкурентные преимущества географической близости к крупным переработчикам в Турции, Румынии и Болгарии. Сохранение этих позиций требует постоянного внимания к качеству продукции, развитию логистической инфраструктуры и диверсификации как товарной структуры, так и географии экспорта для снижения зависимости от конъюнктуры отдельных рынков.