Рынок минеральных удобрений Республики Молдова продолжает демонстрировать устойчивую зависимость от импортных поставок, что обусловлено отсутствием собственных производственных мощностей. Сульфат аммония занимает значимую нишу в структуре ввозимых азотсодержащих удобрений, обеспечивая потребности как крупных сельхозпроизводителей, так и фермерских хозяйств. Этот агрохимикат особенно востребован при выращивании культур, чувствительных к форме азотного питания, а также на щелочных почвах, где его подкисляющее действие оказывается агрономически оправданным.

Торговый год 2025 представляет особый интерес для анализа импортных операций с сульфатом аммония, поскольку на рынок влияли как традиционные сезонные факторы, так и структурные изменения в логистике поставок. Понимание динамики импорта, географической структуры происхождения товара и концентрации рынка среди импортеров позволяет оценить устойчивость снабжения молдавского агросектора этим критически важным ресурсом. Данный материал эксперта Юрия Рижи представляет комплексный анализ импортных операций с акцентом на количественные показатели, ценовую динамику и структуру участников торговли.

Сезонная динамика импортных поставок

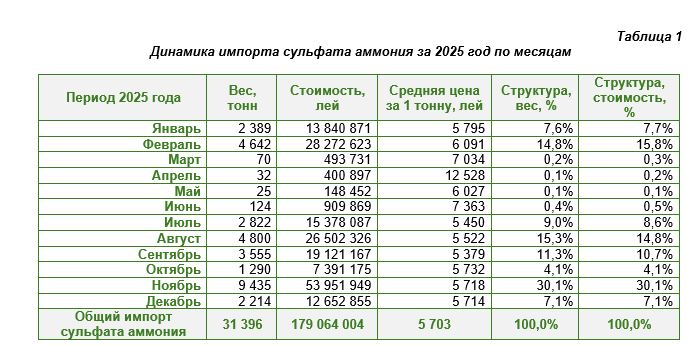

Общий объем импорта сульфата аммония в Республику Молдова в 2025 году составил 31,4 тыс. тонн на сумму 179,1 млн леев, что соответствует средней цене 5 703 лея за тонну. Месячная динамика поставок, отраженная в таблице 1, демонстрирует выраженную сезонность, типичную для рынка минеральных удобрений в регионе.

Наиболее интенсивный период импорта пришелся на ноябрь, когда в страну было ввезено 9,4 тыс. тонн продукции стоимостью 54,0 млн леев. Этот объем сформировал почти треть годового импорта как в натуральном (30,1%), так и в стоимостном выражении (30,1%). Средняя цена ноябрьских поставок зафиксирована на уровне 5 718 леев за тонну, что незначительно превышает среднегодовой показатель. Концентрация закупок в предзимний период объясняется стратегией импортеров по формированию складских запасов перед весенним сезоном внесения удобрений, когда логистические затраты традиционно возрастают.

Вторым по масштабу месяцем стал август с объемом 4,8 тыс. тонн (15,3% годового импорта) на сумму 26,5 млн леев (14,8%). Примечательно, что августовские поставки характеризовались одной из наиболее конкурентных цен года — 5 522 лея за тонну. Февральские закупки также продемонстрировали значительные масштабы: 4,6 тыс. тонн стоимостью 28,3 млн леев (14,8% и 15,8% соответственно) при средней цене 6 091 лей за тонну, что на 6,8% выше среднегодовой. Это повышение отражает типичную для начала года ценовую премию, связанную с приближением сезона активного применения удобрений.

Летний период, представленный июлем и сентябрем, показал относительно стабильные объемы: 2,8 тыс. тонн (9,0%) и 3,6 тыс. тонн (11,3%) соответственно. Характерно, что именно в эти месяцы зафиксированы наиболее низкие цены года — 5 450 и 5 379 леев за тонну. Такая ценовая динамика, представленная на рисунке 1, указывает на снижение рыночного давления в периоды между основными агротехническими операциями.

Резкий контраст демонстрируют весенние месяцы март-май, когда совокупный импорт едва достиг 127 тонн при общей стоимости 1,04 млн леев. Март показал символические 70 тонн (0,2%), апрель — 32 тонны (0,1%), май — всего 25 тонн (0,1%). Особенно обращает на себя внимание апрельская цена в 12 528 леев за тонну — абсолютный максимум года, превышающий среднегодовой уровень более чем в два раза. Подобная аномалия может быть связана с мелкооптовыми поставками специализированной продукции или завышенными таможенными оценками отдельных партий. Июнь также остался в зоне минимальной активности с объемом 124 тонны (0,4%) по цене 7 363 лея за тонну.

Начало года продемонстрировало умеренную активность: январский импорт составил 2,4 тыс. тонн (7,6%) стоимостью 13,8 млн леев (7,7%) при средней цене 5 795 леев за тонну. Завершающий год декабрь показал 2,2 тыс. тонн (7,1%) на сумму 12,7 млн леев (7,1%) с ценой 5 714 леев за тонну, практически совпадающей со среднегодовым уровнем.

География происхождения импортируемого продукта

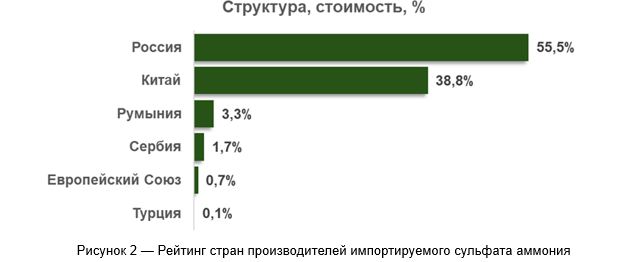

Импорт сульфата аммония в 2025 году географически охватил шесть стран-производителей, однако рынок демонстрирует высокую степень концентрации, что отражено в таблице 2.

Доминирующую позицию занимает Россия, поставившая 17,6 тыс. тонн на сумму 99,3 млн леев. Это составляет 56,0% от общего объема импорта в натуральном выражении и 55,5% в стоимостном. Средняя цена российской продукции зафиксирована на уровне 5 644 лея за тонну, что на 1,0% ниже среднерыночной, подтверждая ценовую конкурентоспособность восточного направления поставок.

Второе место уверенно занимает Китай с объемом 12,5 тыс. тонн стоимостью 69,5 млн леев, формирующим 39,7% рынка по весу и 38,8% по стоимости. Китайская продукция продемонстрировала еще более агрессивное ценообразование — 5 569 леев за тонну, что на 2,4% дешевле среднегодового уровня и на 1,3% выгоднее российских поставок. Совокупная доля двух ведущих поставщиков достигает 95,7% рынка, что свидетельствует о критической зависимости молдавского импорта от российско-китайского направления.

Европейские альтернативы представлены значительно скромнее. Румыния, несмотря на географическую близость и потенциальные логистические преимущества, обеспечила лишь 683 тонны поставок (2,2% рынка) стоимостью 5,9 млн леев (3,3%). Однако румынская продукция продается с существенной премией — 8 627 леев за тонну, что на 51,3% превышает среднерыночный уровень. Подобное позиционирование может объясняться либо качественными характеристиками продукта, либо особенностями контрактных условий для небольших партий.

Сербия заняла четвертую позицию с объемом 504 тонны (1,6%) на сумму 3,1 млн леев (1,7%). Средняя цена сербского сульфата аммония составила 6 063 лея за тонну — на 6,3% выше базового уровня, но существенно ниже румынского предложения. Собирательная категория «Европейский Союз» представлена минимальными 118 тоннами (0,4%) стоимостью 1,2 млн леев (0,7%). Цена этого сегмента достигла 10 455 леев за тонну — максимальный показатель среди всех географических источников, на 83,3% превышающий среднерыночный. Такое ценообразование характерно для специализированных или сертифицированных продуктов малых объемов.

Замыкает географическую структуру Турция с символическими 24 тоннами (0,1%) стоимостью 117 тыс. леев (0,1%). Турецкая продукция, напротив, продемонстрировала наиболее конкурентную цену — 4 786 леев за тонну, что на 16,1% ниже среднего уровня. Визуализация географической структуры, представленная на рисунке 2, наглядно демонстрирует подавляющее преобладание азиатского вектора поставок.

Концентрация рынка среди импортирующих компаний

Операции по импорту сульфата аммония в 2025 году осуществляли 19 молдавских компаний, однако рынок характеризуется высокой степенью концентрации среди крупнейших игроков, что детально отражено в таблице 3. Лидером рынка выступает Piramida-Market SRL, импортировавшая 8,9 тыс. тонн на сумму 49,5 млн леев. Компания контролирует 28,3% рынка в натуральном выражении и 27,7% в стоимостном, реализуя продукцию по средней цене 5 567 леев за тонну, что на 2,4% ниже рыночного уровня и подтверждает эффективность масштабных закупок.

Лидером рынка выступает Piramida-Market SRL, импортировавшая 8,9 тыс. тонн на сумму 49,5 млн леев. Компания контролирует 28,3% рынка в натуральном выражении и 27,7% в стоимостном, реализуя продукцию по средней цене 5 567 леев за тонну, что на 2,4% ниже рыночного уровня и подтверждает эффективность масштабных закупок.

Второе место занимает Carvidon-Trade SRL с объемом 6,4 тыс. тонн (20,3% рынка) стоимостью 36,6 млн леев (20,4%). Средняя цена импорта этой компании составила 5 749 леев за тонну — на 0,8% выше среднерыночной, что может отражать иную структуру поставщиков или качественные характеристики закупаемой продукции. Третью позицию удерживает Agrostoc Ci SRL, ввезший 5,7 тыс. тонн (18,3%) на сумму 31,2 млн леев (17,4%). Примечательно, что эта компания продемонстрировала одну из наиболее конкурентных цен среди крупных импортеров — 5 443 лея за тонну, что на 4,6% дешевле среднего уровня.

Три лидера совместно контролируют 66,9% рынка по объему и 65,5% по стоимости, что указывает на олигопольную структуру импорта. Trading Group SRL занимает четвертое место с результатом 2,3 тыс. тонн (7,3%) стоимостью 12,9 млн леев (7,2%) при средней цене 5 610 леев за тонну. Пятую позицию удерживает Rinax-Tvr SRL с импортом 1,5 тыс. тонн (4,8%) на сумму 8,3 млн леев (4,6%) по цене 5 482 лея за тонну — одной из наиболее выгодных в сегменте средних импортеров.

Компания Cameli-Construct SRL импортировала 1,2 тыс. тонн (3,8%) стоимостью 7,3 млн леев (4,1%), реализуя продукцию по 6 070 леев за тонну, что на 6,4% дороже среднего уровня. Седьмое и восьмое места разделили Pocrovexportfruct SRL и Rusagro-Prim SRL, каждая из которых ввезла ровно по 1,0 тыс. тонн (по 3,2% рынка). Однако стоимость их операций существенно различается: 4,9 млн леев (2,7%) у первой и 5,9 млн леев (3,3%) у второй. Соответственно, средние цены составили 4 869 и 5 931 леев за тонну — разница достигает 21,8%, что свидетельствует о различных каналах поставок или спецификациях продукта.

Agro Treid SRL занимает девятую строчку с результатом 777 тонн (2,5%) на сумму 3,9 млн леев (2,2%) при цене 5 063 лея за тонну. Crown SRL импортировал 504 тонны (1,6%) стоимостью 3,1 млн леев (1,7%) по 6 063 лея за тонну. Оставшиеся девять компаний совместно обеспечили 2,1 тыс. тонн импорта (6,7%) стоимостью 15,4 млн леев (8,6%). Визуализация рыночной структуры, представленная на рисунке 3, демонстрирует явное доминирование тройки лидеров.

Детальный анализ связей между импортерами и странами-поставщиками раскрывает специфику операционных стратегий компаний. Лидер рынка Piramida-Market SRL строит свой бизнес преимущественно на российских поставках: из общего объема 8,9 тыс. тонн на Россию приходится 8,7 тыс. тонн (97,3%) стоимостью 48,0 млн леев по цене 5 540 леев за тонну. Лишь 236 тонн (2,7%) компания закупила в Китае по значительно более высокой цене — 6 551 леев за тонну, что на 18,2% дороже российского направления.

Carvidon-Trade SRL, напротив, демонстрирует стопроцентную ориентацию на российские поставки: все 6,4 тыс. тонн стоимостью 36,6 млн леев получены из России по средней цене 5 749 леев за тонну. Агрессивная фокусировка на одном источнике снабжения может создавать риски, но одновременно упрощает логистику и усиливает переговорные позиции при работе с крупными объемами.

Agrostoc Ci SRL выбрала стратегию диверсификации, хотя и с явным перевесом в китайскую сторону: из 5,7 тыс. тонн общего импорта 5,7 тыс. тонн (99,7%) поступило из Китая стоимостью 30,9 млн леев по цене 5 412 леев за тонну — одной из наиболее конкурентных на рынке. Символические 18 тонн компания закупила в Европейском Союзе, но по рекордной цене 15 124 лея за тонну, что почти втрое превышает китайские расценки.

Trading Group SRL работает преимущественно с Россией: 2,3 тыс. тонн из 2,3 тыс. тонн общего объема (98,9%) получено из российских источников стоимостью 12,8 млн леев по цене 5 611 леев за тонну. Минимальная закупка в Китае составила всего 25 тонн по 5 534 лея за тонну. Rinax-Tvr SRL полностью сориентирована на китайское направление: все 1,5 тыс. тонн импортированы из Китая по единой средней цене 5 482 лея за тонну.

Cameli-Construct SRL демонстрирует интересную модель с доминированием китайских поставок при минимальном присутствии российского направления: из 1,2 тыс. тонн общего импорта 1,2 тыс. тонн (98,0%) поступило из Китая стоимостью 7,2 млн леев по цене 6 076 леев за тонну, тогда как российская составляющая ограничилась 24 тоннами по 5 754 лея за тонну. Обе компании с объемом импорта по 1,0 тыс. тонн — Pocrovexportfruct SRL и Rusagro-Prim SRL — полностью зависят от китайских поставок по ценам 4 869 и 5 931 леев за тонну соответственно, что демонстрирует широкий ценовой коридор даже в рамках одного географического источника.

Agro Treid SRL работает с двумя направлениями: основной объем 752 тонны из 777 тонн (96,8%) получен из Китая по цене 5 072 лея за тонну, а 24 тонны импортированы из Турции по рекордно низкой цене 4 786 леев за тонну. Crown SRL стопроцентно ориентирован на Сербию: все 504 тонны поступили оттуда по цене 6 063 лея за тонну.

Небольшие игроки также демонстрируют специализацию. Climautanul-Agro SRL полностью работает с Китаем (500 тонн по 6 304 лея за тонну), как и Transfer-Impex SRL (286 тонн по 6 277 леев), и Sumagroservice SRL (242 тонны по 6 891 леев). Румынское направление представлено двумя компаниями: Vadalex-Agro SRL импортировала 345 тонн по рекордной цене 11 366 леев за тонну, а Lender Agroprim SRL — 338 тонн по значительно более скромной цене 5 830 леев за тонну. Европейское направление обслуживается Policontract SRL (66 тонн по 9 800 леев) и Agro-Partener SRL (34 тонны по 9 244 лея).

Выводы

Анализ импорта сульфата аммония в Республику Молдова за 2025 год выявляет несколько ключевых тенденций, имеющих стратегическое значение для понимания структуры рынка минеральных удобрений. Годовой объем в 31,4 тыс. тонн стоимостью 179,1 млн леев при средней цене 5 703 лея за тонну отражает устойчивый спрос аграрного сектора на это азотсодержащее удобрение.

Сезонная динамика импорта демонстрирует четкую концентрацию закупок в осенне-зимний период (ноябрь, август, февраль), формирующий почти 60% годового объема. Такая модель свидетельствует о стратегии опережающего формирования складских запасов перед сезоном активного применения удобрений. Наиболее конкурентные цены зафиксированы в летние месяцы (июль-сентябрь), тогда как весенний период характеризуется минимальными объемами и максимальными ценами, что создает ценовой спред до 133% между апрелем и сентябрем.

Географическая структура импорта обнаруживает критическую зависимость от двух источников: Россия и Китай совместно обеспечивают 95,7% рынка. При этом российское направление доминирует с долей 56,0%, предлагая продукцию по умеренной цене 5 644 лея за тонну. Китайские поставки (39,7% рынка) характеризуются наиболее агрессивным ценообразованием — 5 569 леев за тонну. Европейские альтернативы остаются маргинальными (суммарно менее 3% рынка) и значительно дороже: румынская продукция на 51% превышает среднерыночный уровень, продукция ЕС — на 83%. Такая ценовая дифференциация делает восточный вектор поставок безальтернативным для массового сегмента рынка.

Структура импортирующих компаний демонстрирует высокую степень олигополизации: три лидера (Piramida-Market SRL, Carvidon-Trade SRL, Agrostoc Ci SRL) контролируют 66,9% рынка. При этом наблюдается специализация компаний по географическим направлениям: одни работают преимущественно с Россией (Carvidon-Trade SRL, Trading Group SRL), другие — с Китаем (Agrostoc Ci SRL, Rinax-Tvr SRL), а лидер рынка Piramida-Market SRL строит стратегию на российских поставках с символическим китайским дополнением. Присутствие 19 импортеров при явном доминировании тройки лидеров создает двухуровневую рыночную структуру: крупные операторы с оборотами 5-9 тыс. тонн и многочисленные малые игроки с объемами до 500 тонн.

Ценовая дисперсия между импортерами достигает 21,8% даже при работе с одними и теми же географическими источниками, что указывает на различия в логистических схемах, контрактных условиях или качественных спецификациях продукции. Наиболее эффективные в ценовом отношении операторы (Pocrovexportfruct SRL с ценой 4 869 леев за тонну, Agro Treid SRL — 5 063 лея) могут служить бенчмарками для оценки конкурентоспособности импортных операций.

Стратегические риски молдавского рынка сульфата аммония связаны с чрезмерной географической концентрацией поставок и высокой зависимостью от внешнеполитической конъюнктуры. Развитие европейского направления сдерживается существенным ценовым разрывом, преодоление которого потребует либо изменения логистических схем, либо формирования спроса на премиальные сегменты продукции. Для торговых компаний оптимальная стратегия предполагает комбинацию массовых закупок в периоды минимальных цен (июль-сентябрь) с диверсификацией поставщиков для снижения зависимости от единственного источника.