Подсолнечное масло — один из немногих агропродовольственных товаров, в котором Республика Молдова сохраняет устойчивую позицию нетто-экспортёра. Страна, будучи традиционным производителем подсолнечника, не только обеспечивает собственные потребности во внутреннем потреблении, но и регулярно выводит значительные объёмы переработанного масла на внешние рынки. Понять, как функционирует этот механизм в реальном времени — значит получить практический инструмент для торговых решений: от управления запасами до выстраивания экспортных контрактов.

Настоящий обзор эксперта Юрия Рижи основан на данных таможенной статистики Республики Молдова за февраль 2026 года. В рамках материала рассматриваются объёмные и стоимостные параметры торгового оборота, его географическая и корпоративная структуры, а также ценовые соотношения, складывающиеся на разных торговых направлениях. Анализ адресован прежде всего практикующим трейдерам, участникам масложировой отрасли и аграрным предприятиям, ориентированным на экспорт.

Общая картина товарооборота

Февраль 2026 года зафиксировал достаточно активный месяц для молдавского рынка подсолнечного масла: совокупный внешнеторговый оборот достиг почти 4 тыс. тонн в натуральном выражении и 96,2 млн леев в стоимостном. При этом структура этого оборота красноречиво свидетельствует об экспортно ориентированном характере отрасли — как показывают данные таблицы 1.

Экспорт формирует 80% от общего объёма товарооборота в физическом выражении (3,2 тыс. тонн) и 75% в стоимостном (72,3 млн леев). Импорт, напротив, занимает лишь пятую часть по тоннажу (799 тонн) и четверть по деньгам (24,0 млн леев). Иными словами, страна вывозит продукта в четыре раза больше, чем ввозит.

Экспорт формирует 80% от общего объёма товарооборота в физическом выражении (3,2 тыс. тонн) и 75% в стоимостном (72,3 млн леев). Импорт, напротив, занимает лишь пятую часть по тоннажу (799 тонн) и четверть по деньгам (24,0 млн леев). Иными словами, страна вывозит продукта в четыре раза больше, чем ввозит.

Особого внимания заслуживает ценовое расхождение между двумя потоками. Средняя цена экспортируемого масла составила 23 лея за литр, тогда как ввозимый продукт обошёлся покупателям в среднем в 30 леев. Разрыв в 7 леев на литр — это не случайный статистический разброс, а отражение различий в структуре поставок: Молдова преимущественно экспортирует масло оптом, в крупных промышленных партиях, тогда как часть импорта, очевидно, представлена более дорогими фасованными или специализированными продуктами.

Рисунок 1 наглядно демонстрирует соотношение двух торговых потоков по ключевым параметрам.

Таким образом, уже на уровне агрегированных данных вырисовывается базовая торговая модель: Молдова выступает экспортёром крупнооптового масла по ценам ниже среднего импортного уровня, одновременно закупая за рубежом ограниченные объёмы более дорогостоящего продукта. Это классический случай вертикально незамкнутого рынка: страна экспортирует менее переработанный или менее специфицированный товар и импортирует нишевую продукцию — возможно, определённых марок или с иными потребительскими характеристиками.

Таким образом, уже на уровне агрегированных данных вырисовывается базовая торговая модель: Молдова выступает экспортёром крупнооптового масла по ценам ниже среднего импортного уровня, одновременно закупая за рубежом ограниченные объёмы более дорогостоящего продукта. Это классический случай вертикально незамкнутого рынка: страна экспортирует менее переработанный или менее специфицированный товар и импортирует нишевую продукцию — возможно, определённых марок или с иными потребительскими характеристиками.

Географическая структура экспорта

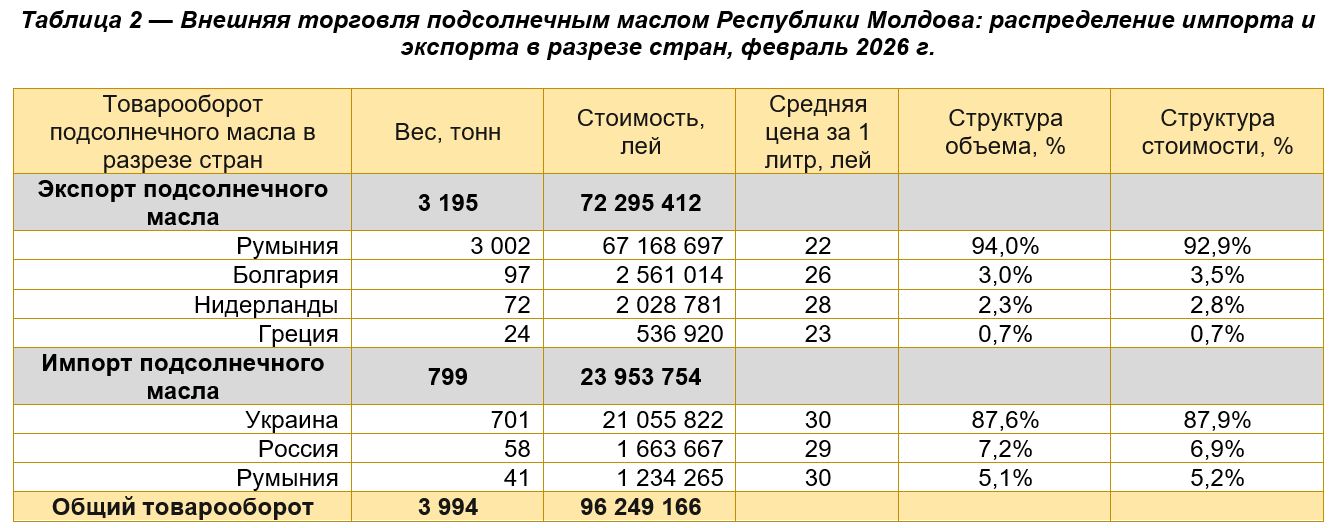

Поставки молдавского подсолнечного масла в феврале 2026 года охватили четыре зарубежных рынка. Несмотря на скромное число направлений, картина получилась весьма концентрированной, как видно из таблицы 2, данные которой детализируют распределение торговых потоков по странам.

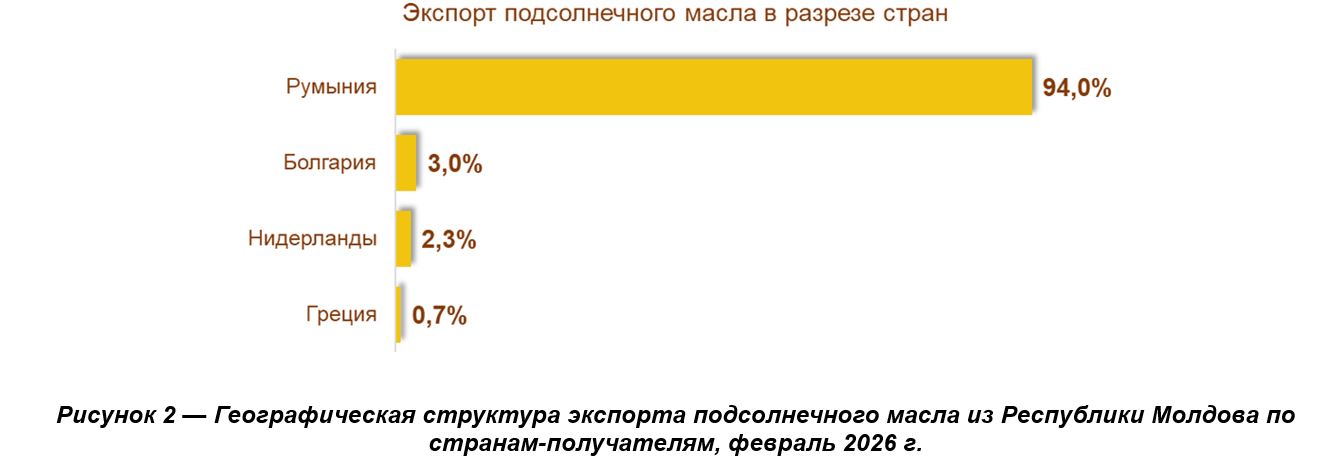

Румыния безоговорочно доминирует: 3,0 тыс. тонн, или 94% всего экспортного объёма, ушли именно туда на сумму 67,2 млн леев (92,9% стоимостного экспорта). Средняя цена в румынском направлении составила 22,4 лея за литр — самая низкая среди всех экспортных рынков. Объяснение здесь, скорее всего, сугубо практическое: речь идёт о крупных оптовых поставках, которые за счёт масштаба формируют более низкую удельную цену. Географическая близость и отсутствие серьёзных логистических барьеров превращают Румынию в естественный «отводной клапан» для молдавских объёмов.

Румыния безоговорочно доминирует: 3,0 тыс. тонн, или 94% всего экспортного объёма, ушли именно туда на сумму 67,2 млн леев (92,9% стоимостного экспорта). Средняя цена в румынском направлении составила 22,4 лея за литр — самая низкая среди всех экспортных рынков. Объяснение здесь, скорее всего, сугубо практическое: речь идёт о крупных оптовых поставках, которые за счёт масштаба формируют более низкую удельную цену. Географическая близость и отсутствие серьёзных логистических барьеров превращают Румынию в естественный «отводной клапан» для молдавских объёмов.

Болгария — второй по величине рынок сбыта, хотя и с весьма скромной долей: 97 тонн (3% объёма) по средней цене 26,4 лея за литр. Показательно, что именно с болгарским направлением связана самая высокая ценовая ставка в экспортном портфеле — почти на 18% выше румынской. Возможно, это отражает иную структуру контрактов или более высокие требования покупателя к продукту.

Нидерланды приняли 72 тонны (2,3% объёма) по цене 28,2 лея за литр. Нидерландский вектор интересен с аналитической точки зрения: в большинстве случаев поставки в эту страну означают не конечное потребление, а перевалку или реэкспорт через крупнейшие портовые и торговые хабы Западной Европы. Цена здесь выше румынской на 26%, что вписывается в логику более коротких и специализированных партий.

Наконец, Греция получила лишь 24 тонны (0,7%) по цене 22,7 лея — практически идентичной румынской. Столь малый объём скорее всего свидетельствует о разовой или пробной поставке, нежели о системном торговом направлении.

Рисунок 2 иллюстрирует долевое распределение экспортных поставок между четырьмя странами-реципиентами.

Ключевой инсайт экспортной географии: молдавская отрасль де-факто находится в однорыночной зависимости от Румынии. Концентрация 94% объёма в одном направлении — это и сила (стабильный спрос и логистика), и уязвимость (любые изменения в румынской политике закупок или ценовой конъюнктуре немедленно отражаются на всей отрасли). Три оставшихся рынка — Болгария, Нидерланды и Греция — суммарно не дотягивают даже до 6% объёма, выполняя скорее функцию диверсификационного резерва.

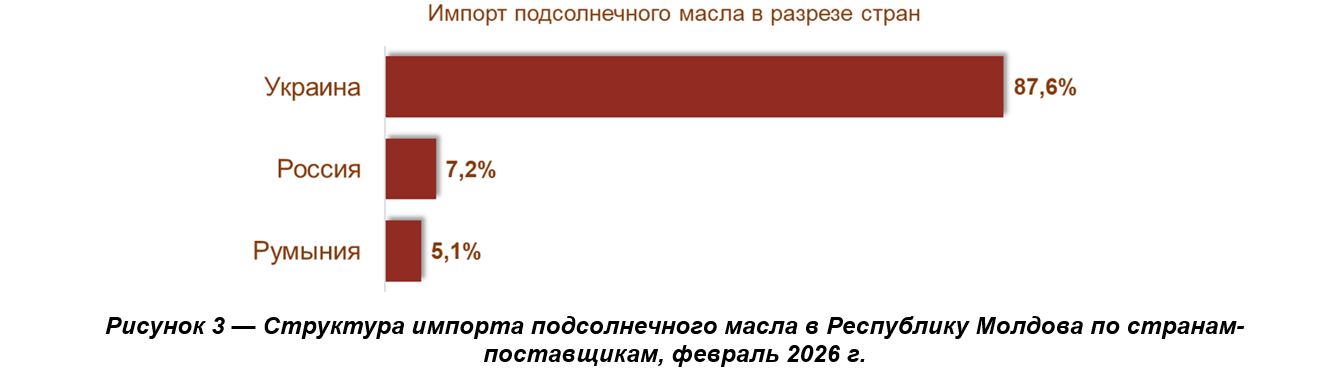

Географическая структура импорта

Импорт подсолнечного масла в Молдову в феврале 2026 года формировался из трёх источников, причём структура поставок ещё более концентрирована, чем в экспорте.

Украина поставила 701 тонну — 87,6% от всего импортного объёма — на сумму 21,1 млн леев по средней цене 30,1 лея за литр. Данная цифра не удивляет: Украина остаётся одним из крупнейших мировых производителей и экспортёров подсолнечного масла, а с учётом географической близости и развитой транспортной инфраструктуры является для Молдовы естественным и наиболее конкурентоспособным поставщиком.

Россия занимает вторую строчку с весьма скромными 58 тоннами (7,2% объёма) на 1,7 млн леев при цене 28,8 лея за литр. Любопытно, что российское масло оказалось на 1,3 лея дешевле украинского, несмотря на более высокие транспортные издержки. Это может отражать как особенности конкретного контракта, так и более низкое позиционирование продукта по сегменту.

Румыния — третий и наименьший поставщик: 41 тонна (5,1%) по 30,1 лея за литр. Это, пожалуй, самый любопытный факт во всей торговой картине: Молдова одновременно является крупнейшим экспортёром масла в Румынию и покупает у неё же, пусть и в несравнимо меньших объёмах. Подобная зеркальная торговля может объясняться различиями в качественных характеристиках, брендировании продукта или конкретными контрактными обязательствами отдельных компаний.

Рисунок 3 отражает долевое соотношение стран-поставщиков в структуре импорта.

Украинская доминанта в импорте (87,6%) формирует зеркальную ситуацию по отношению к румынской доминанте в экспорте. Молдова, по сути, работает транзитным звеном в широком смысле: закупает сырьё (или продукт) у восточного соседа и перенаправляет на запад. Этот торговый паттерн логичен географически, но заслуживает мониторинга с точки зрения диверсификации поставок.

Украинская доминанта в импорте (87,6%) формирует зеркальную ситуацию по отношению к румынской доминанте в экспорте. Молдова, по сути, работает транзитным звеном в широком смысле: закупает сырьё (или продукт) у восточного соседа и перенаправляет на запад. Этот торговый паттерн логичен географически, но заслуживает мониторинга с точки зрения диверсификации поставок.

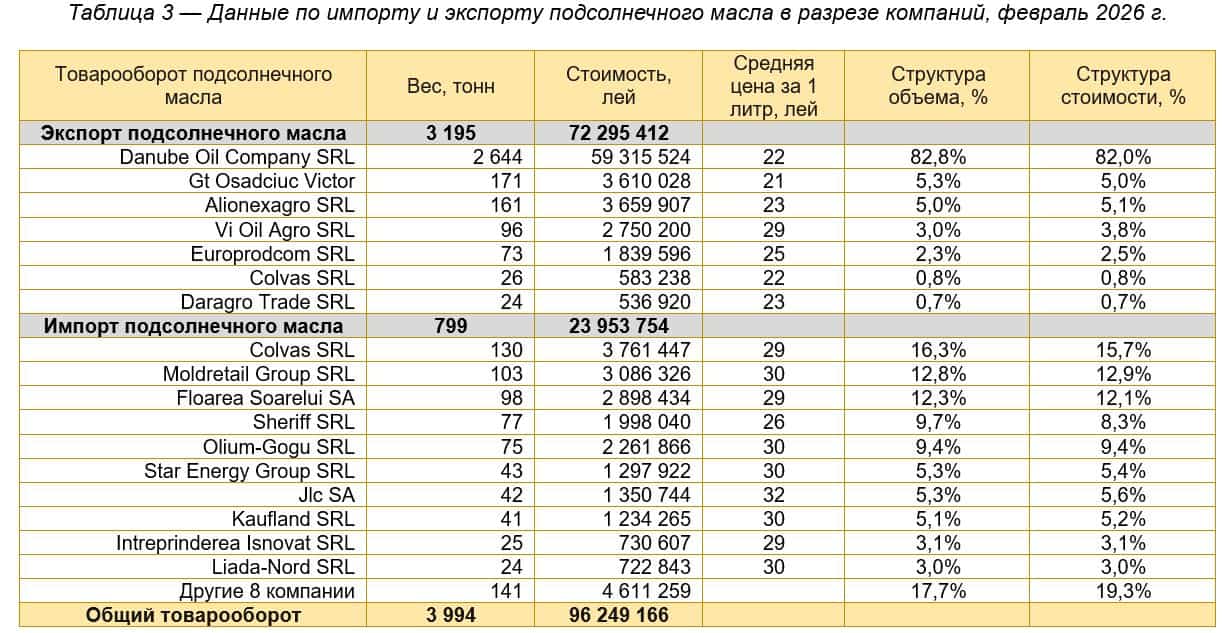

2.4. Корпоративная структура экспорта

Февральский экспорт подсолнечного масла обеспечивали семь компаний — участников рынка с весьма контрастными объёмами присутствия. Данные таблицы 3 позволяют в полной мере оценить степень корпоративной концентрации.

Абсолютным лидером рынка является Danube Oil Company SRL: 2,6 тыс. тонн и 59,3 млн леев экспорта при средней цене 22,4 лея за литр. Это 82,8% всего экспортного объёма и 82,0% стоимости — показатели, которые говорят об операторе стратегического масштаба, а не просто крупной компании. Фактически весь экспортный поток Молдовы определяется решениями одного игрока. При этом их ценовая позиция является самой низкой в экспортном секторе, что вполне объяснимо: при таких объёмах маржа формируется за счёт оборота, а не единичной цены.

Абсолютным лидером рынка является Danube Oil Company SRL: 2,6 тыс. тонн и 59,3 млн леев экспорта при средней цене 22,4 лея за литр. Это 82,8% всего экспортного объёма и 82,0% стоимости — показатели, которые говорят об операторе стратегического масштаба, а не просто крупной компании. Фактически весь экспортный поток Молдовы определяется решениями одного игрока. При этом их ценовая позиция является самой низкой в экспортном секторе, что вполне объяснимо: при таких объёмах маржа формируется за счёт оборота, а не единичной цены.

Детализация данных по страновому разрезу (дополнительная аналитическая таблица) раскрывает важную особенность: Danube Oil Company работает исключительно с Румынией, направив туда весь объём своего экспорта. Именно эта компания и формирует пресловутую румынскую доминанту в географии молдавского экспорта.

На значительном удалении от лидера располагаются Gt Osadciuc Victor (171 тонна, 5,3% объёма, цена — 21,1 лея) и Alionexagro SRL (161 тонна, 5,0%, 22,7 лея). Оба игрока также ориентированы на румынский рынок. Примечательно, что индивидуальный предприниматель Gt Osadciuc Victor демонстрирует самую низкую удельную цену среди всех экспортёров — 21,1 лея за литр, что может свидетельствовать о работе в ценовом нижнем сегменте или специфике контрактной схемы.

Vi Oil Agro SRL занимает четвёртую позицию с 96 тоннами, однако выделяется принципиально иной географией: компания работает с двумя рынками сразу — Болгарией (24 тонны по 30,1 лея) и Нидерландами (72 тонны по 28,2 лея). Средняя экспортная цена — 29 леев за литр — существенно выше среднеотраслевого уровня. Это единственный в рейтинге экспортёр, полностью ориентированный на западноевропейские и балканские рынки с более высоким ценовым позиционированием.

Рисунок 4 отражает корпоративную структуру экспорта.

Europrodcom SRL (73 тонны, 25 леев), Colvas SRL (26 тонн, 22,4 лея) и Daragro Trade SRL (24 тонны в адрес Греции, 22,7 лея) замыкают тройку малых экспортёров. В совокупности они формируют лишь 3,8% экспортного объёма. Интересно, что Colvas SRL фигурирует и в экспорте (26 тонн), и в импорте (130 тонн) — это типичная история дистрибутора, одновременно работающего в обоих направлениях в зависимости от конъюнктуры.

Europrodcom SRL (73 тонны, 25 леев), Colvas SRL (26 тонн, 22,4 лея) и Daragro Trade SRL (24 тонны в адрес Греции, 22,7 лея) замыкают тройку малых экспортёров. В совокупности они формируют лишь 3,8% экспортного объёма. Интересно, что Colvas SRL фигурирует и в экспорте (26 тонн), и в импорте (130 тонн) — это типичная история дистрибутора, одновременно работающего в обоих направлениях в зависимости от конъюнктуры.

Ключевой вывод корпоративного анализа экспорта: молдавская отрасль держится на одном ките. Зависимость от Danube Oil Company — не просто статистический факт, это структурная характеристика рынка, которая определяет его устойчивость и одновременно его хрупкость.

Корпоративная структура импорта

В отличие от экспорта, импортная сторона рынка выглядит значительно более раздроблённой: в феврале 2026 года масло ввозили 18 компаний — участников рынка. Это само по себе является показательным фактом: отсутствие единого крупного импортёра означает, что рынок внутреннего потребления обслуживается множеством средних и малых дистрибуторов.

Лидером импортного рейтинга стала Colvas SRL — 130 тонн на сумму 3,8 млн леев по средней цене 28,9 лея. Та самая компания, которая мы упомянули и среди экспортёров. Её двойное присутствие свидетельствует о диверсифицированной бизнес-модели: закупить масло на Украине и одновременно реализовать часть собственных объёмов в Румынию — рабочая схема для агрегатора средней руки. При этом цена закупки (28,9 лея) выше, чем цена её же экспорта (22,4 лея), что ставит под вопрос рентабельность, если только речь не идёт о принципиально разных сортах или категориях продукта.

Moldretail Group SRL (103 тонны, 30,1 лея) и Floarea Soarelui SA (98 тонн, 29,5 лея) занимают второе и третье места. Оба игрока — выраженные ретейловые структуры: Moldretail, судя по названию, прямо указывает на розничную ориентацию, а Floarea Soarelui SA — вероятно, специализированный масложировой оператор.

Sheriff SRL ввёз 77 тонн по средней цене 26 леев — достаточно низкой для импортного сегмента. Примечательно, что детализация по странам показывает бинарную структуру поставок Sheriff: 37 тонн из Украины по 25,4 лея и 40 тонн из России по 26,3 лея. Компания формирует диверсифицированную цепочку поставок, минимизируя зависимость от одного источника.

Olium-Gogu SRL (75 тонн, 30,2 лея) — ещё один выраженный масложировой специализированный оператор, судя по названию. Пять следующих компаний — Star Energy Group SRL, Jlc SA, Kaufland SRL, Intreprinderea Isnovat SRL и Liada-Nord SRL — укладываются в диапазон 25–43 тонн каждая, формируя плотную среднюю группу с долями от 3,0% до 5,4%.

Рисунок 5 демонстрирует долевое распределение импорта между всеми компаниями-операторами.

Отдельно стоит обратить внимание на Jlc SA с ценой 32 лея за литр — это максимальный показатель среди топ-10 импортёров. А в группе компаний, данные о которых частично детализированы в аналитической таблице, особым образом выделяется Iurici SRL с ценой 36,2 лея, а также Bs & Distributie SRL (34,1 лея) и Dinova SRL — российский поставщик, обеспечивающий поставки Sheriff по 34,3 лея. Эти ценовые пики, вероятно, указывают на поставки специализированного или премиального масла — либо продукта в мелкой расфасовке.

Отдельно стоит обратить внимание на Jlc SA с ценой 32 лея за литр — это максимальный показатель среди топ-10 импортёров. А в группе компаний, данные о которых частично детализированы в аналитической таблице, особым образом выделяется Iurici SRL с ценой 36,2 лея, а также Bs & Distributie SRL (34,1 лея) и Dinova SRL — российский поставщик, обеспечивающий поставки Sheriff по 34,3 лея. Эти ценовые пики, вероятно, указывают на поставки специализированного или премиального масла — либо продукта в мелкой расфасовке.

Восемь «других» компаний в совокупности ввезли 141 тонну (17,7% объёма) на 4,6 млн леев — средняя удельная стоимость в этой группе составляет около 32,7 лея, что ещё раз подтверждает тезис о нишевом, более дорогостоящем характере ввозимого продукта в малых партиях.

Выводы

Февральский торговый срез подсолнечного масла Республики Молдова рисует картину структурно стабильного, но значительно концентрированного рынка с выраженными асимметриями на каждом уровне анализа.

Первое, и самое важное: Молдова — нетто-экспортёр, причём с очень высоким коэффициентом покрытия импорта экспортом: по объёму 4:1, по стоимости 3:1. Это устойчивый торговый профицит, подтверждающий конкурентоспособность отечественной масложировой переработки.

Второе: ценовой разрыв между экспортом (23 лея/л) и импортом (30 леев/л) носит структурный характер. Молдова продаёт дёшево и оптом, закупает дороже и меньше. Это не слабость — это модель работы переработчика, поставляющего товарное масло на соседние рынки. Тем не менее разрыв в 30% указывает на потенциал для повышения экспортной ценности за счёт большей добавленной стоимости — фасовки, сертификации, работы с брендированными каналами.

Третье: географическая концентрация — как в экспорте (94% — Румыния), так и в импорте (87,6% — Украина) — делает отрасль чувствительной к изменениям в отношениях именно с этими двумя партнёрами. Нидерланды и Болгария на стороне экспорта, а также Россия и Румыния на стороне импорта выполняют роль небольших буферных направлений. Расширение этих второстепенных векторов могло бы существенно снизить страновые риски.

Четвёртое: на уровне корпоративной структуры экспорт фактически держится на одной компании — Danube Oil Company SRL с долей 82,8%. Это нетипично высокая концентрация даже по меркам небольших рынков. Любые изменения в деятельности этого оператора способны кардинально изменить всю картину молдавского масляного экспорта в течение одного отчётного периода.

Пятое: импортная сторона демонстрирует зеркальную картину — высокую фрагментированность с 18 операторами, ни один из которых не контролирует более 16,3% объёма. Это признак зрелого, конкурентного розничного и дистрибуторского рынка, где нет монопольного давления на закупочные цены.

Шестое: двойное присутствие компаний одновременно в экспорте и импорте (Colvas SRL, Sheriff SRL) указывает на формирование в отрасли класса универсальных торговых операторов, использующих ценовой арбитраж между различными рынками и источниками поставок. Это характерная черта зрелеющей торговой экосистемы.

Резюмируя, можно констатировать: молдавский рынок подсолнечного масла в феврале 2026 года работал в штатном режиме, воспроизводя привычную модель экспортно ориентированного сектора с выраженными концентрационными рисками. Для устойчивого развития отрасли ключевыми стратегическими задачами остаются диверсификация экспортной географии, повышение удельной стоимости поставок и снижение зависимости как от единственного крупного экспортёра, так и от единственного крупного источника сырья.