Кормовая и побочная продукция пищевой промышленности представляет собой значимый сегмент международной торговли, характеризующийся высокой степенью взаимозависимости национальных экономик и динамичностью ценовых колебаний. Для Республики Молдова, экономика которой традиционно ориентирована на агропромышленный комплекс, торговля этими товарными группами приобретает стратегическое значение как с точки зрения обеспечения продовольственной безопасности, так и с точки зрения формирования экспортных доходов.

Анализ торгового оборота позволяет не только выявить текущие тенденции, но и определить перспективные направления развития внешнеэкономической деятельности республики.

Современные условия международной торговли характеризуются усилением волатильности цен на сырьевых рынках, изменением логистических схем и трансформацией потребительских предпочтений в отношении кормовых ингредиентов. В этом контексте детальный анализ эксперта Юрия Рижа торговых потоков Молдовы приобретает особую значимость для понимания положения страны в региональных и глобальных цепочках создания стоимости.

Общая характеристика торгового оборота

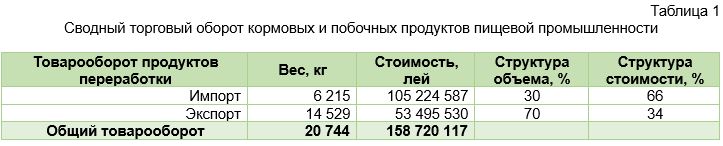

Совокупный анализ внешнеторгового оборота кормовой и побочной продукции пищевой промышленности Республики Молдова за август 2025 года, представленный в таблице 1, демонстрирует существенную асимметрию между импортными и экспортными операциями. Общий товарооборот составил 20,74 тыс. тонн на сумму 158,72 млн леев, что свидетельствует о значительной активности в этом сегменте международной торговли.

Общий товарооборот составил 20,74 тыс. тонн на сумму 158,72 млн леев, что свидетельствует о значительной активности в этом сегменте международной торговли.

Структурный анализ выявляет парадоксальное соотношение между объемными и стоимостными показателями. Экспорт, составляющий 70 % от общего объема торговли (14,53 тыс. тонн), формирует лишь 34 % стоимостного оборота (53,5 млн леев). Импортные операции, напротив, при меньшем удельном весе в физическом выражении (30 %, или 6,22 тыс. тонн) генерируют 66 % совокупной стоимости торгового оборота (105,2 млн леев).

Данное соотношение указывает на существенную дифференциацию ценовых характеристик товаров. Средняя стоимость импортируемой продукции значительно превышает экспортные цены, что может свидетельствовать как о различиях в качественных характеристиках товаров, так и о специфике товарной структуры торговых потоков. На рисунке 1 наглядно продемонстрирована данная диспропорция между объемными и стоимостными параметрами торговли.

Товарная структура торгового оборота

Товарная структура торгового оборота

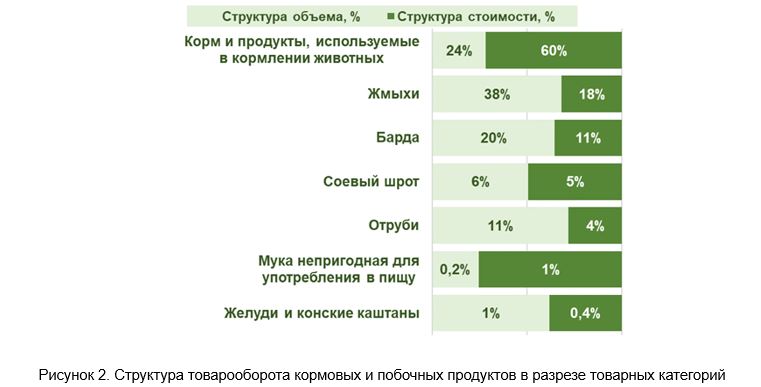

Детальная декомпозиция товарной структуры торгового оборота, представленная в таблице 2, позволяет выявить доминирующие позиции в исследуемом сегменте. Корма и продукты, используемые для кормления животных, составляют наиболее значительную долю в стоимостном выражении – 60 % от общего оборота (95,3 млн леев), при этом занимая 24 % в объемной структуре (4,92 тыс. тонн).

Корма и продукты, используемые для кормления животных, составляют наиболее значительную долю в стоимостном выражении – 60 % от общего оборота (95,3 млн леев), при этом занимая 24 % в объемной структуре (4,92 тыс. тонн).

Жмыхи представляют вторую по значимости товарную группу с противоположными пропорциями: 38 % объемной структуры (7,98 тыс. тонн) против 18 % стоимостной (28,4 млн леев). Данное соотношение свидетельствует о существенно более низкой удельной стоимости жмыхов по сравнению с кормовыми продуктами.

Барда занимает третью позицию, демонстрируя сбалансированные пропорции: 20 % объемной структуры (4,22 тыс. тонн) и 11 % стоимостной (17,9 млн леев). Соевый шрот, отруби и прочие категории формируют относительно малые доли в общей структуре торговли.

Особого внимания заслуживает позиция «Желуди и конские каштаны», которая при минимальном объемном присутствии (1%, или 143 тонны) генерирует стоимость в 680,6 тыс. леев, что указывает на специализированный характер данного сегмента торговли. Рисунок 2 визуализирует структурные особенности распределения товарных категорий по объемным и стоимостным характеристикам.

Анализ импортных операций

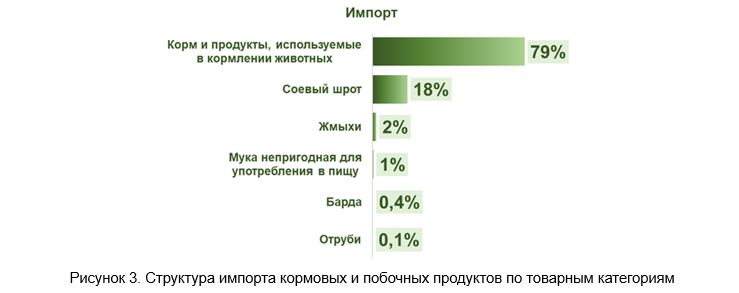

Структура импорта кормовой и побочной продукции, детализированная в таблице 3, характеризуется высокой концентрацией на кормах и продуктах для животных, которые составляют 79 % объемной структуры импорта (4,90 млн тонн) и 90 % стоимостной (94,9 млн леев). Средняя цена данной товарной категории достигает 19,4 лея за килограмм, что является наиболее высоким показателем среди импортируемых позиций.

Средняя цена данной товарной категории достигает 19,4 лея за килограмм, что является наиболее высоким показателем среди импортируемых позиций.

Соевый шрот формирует вторую по значимости импортную позицию: 18 % объемной структуры (1,13 млн тонн) и 8 % стоимостной (8,18 млн леев), при средней цене 7,3 лея за килограмм. Жмыхи в импорте играют минорную роль, составляя лишь 2 % объемной структуры (124,6 тыс. тонн), при средней цене 5,7 лея за килограмм.

Примечательной особенностью импортной структуры является высокая цена муки непригодной для употребления в пищу – 23,7 лея за килограмм, что может указывать на специализированные технологические свойства данного продукта. Барда и отруби демонстрируют относительно низкие ценовые характеристики при минимальных объемах поставок. Рисунок 3 отражает структурные особенности импорта по товарным категориям.

Анализ экспортных операций

Анализ экспортных операций

Экспортная структура кормовой и побочной продукции, представленная в таблице 3, демонстрирует принципиально иную товарную специализацию по сравнению с импортом. Жмыхи доминируют в экспортных поставках, составляя 54% объемной структуры (7,85 млн тонн) и 52% стоимостной (27,7 млн леев), при средней цене 3,5 лея за килограмм.

Барда занимает второе место по значимости среди экспортных позиций: 29 % в натуральном выражении (4,20 млн тонн) и 33 % в стоимостном выражении (17,7 млн леев), при средней цене 4,2 лея за килограмм. Отруби занимают третье место с показателями 16 % в натуральном выражении (2,29 млн тонн) и 12 % в стоимостном выражении (6,55 млн леев), при наиболее конкурентоспособной цене 2,9 лея за килограмм.

Корма и продукты для кормления животных, занимающие доминирующее положение в импорте, играют незначительную роль в экспорте – всего 0,1 % в объемной структуре (20 тыс. тонн) и 1 % в стоимостной (402,7 тыс. леев), но при высокой цене – 20,1 лея за килограмм. Эта особенность указывает на четкую специализацию торговых потоков: импорт высокотехнологичных кормов против экспорта продуктов первичной переработки. На рисунке 4 показаны структурные особенности экспортных поставок.

Географическая структура торговых потоков

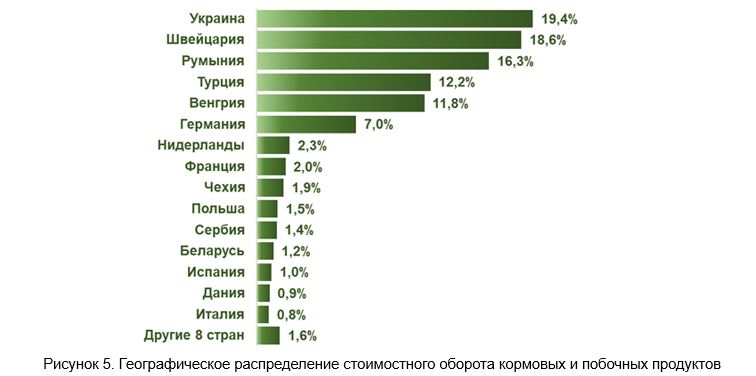

Анализ географического распределения торговых потоков, представленный в таблице 4, показывает значительную диверсификацию торговых партнеров при сохранении региональной концентрации. Украина лидирует по объемным показателям, составляя 20 % от общего товарооборота (4,05 млн тонн) и 19,4 % от стоимостной структуры (27,6 млн леев). Швейцария, несмотря на максимальный объемный вес в 37 % (7,76 млн тонн), формирует лишь 18,6 % стоимостной структуры (26,5 млн леев), что указывает на торговлю преимущественно низкорентабельными товарными позициями. Румыния демонстрирует сбалансированные пропорции: 15 % объемной структуры (3,14 млн тонн) и 16,3 % стоимостной (23,2 млн леев).

Швейцария, несмотря на максимальный объемный вес в 37 % (7,76 млн тонн), формирует лишь 18,6 % стоимостной структуры (26,5 млн леев), что указывает на торговлю преимущественно низкорентабельными товарными позициями. Румыния демонстрирует сбалансированные пропорции: 15 % объемной структуры (3,14 млн тонн) и 16,3 % стоимостной (23,2 млн леев).

Турция и Венгрия формируют следующий эшелон торговых партнеров с показателями 19 % и 3 % по объему соответственно, при этом их доля в стоимостном выражении составляет 12,2 % и 11,8 %. Германия, при минимальном объемном присутствии в 1,4 % (293 тыс. тонн), обеспечивает 7 % стоимостного оборота (9,93 млн леев), что свидетельствует о торговле высокотехнологичной продукцией. На рисунке 5 показано географическое распределение стоимостных потоков.

Детализация торговых потоков по направлениям

Детализация торговых потоков по направлениям

Структурный анализ торговых потоков по направлениям, представленный в таблице 5, демонстрирует высокую концентрацию импортных операций на ограниченном числе партнеров при значительной диверсификации экспортных направлений. Импорт осуществляется из 22 стран, при этом на первые пять партнеров приходится 80,8 % стоимостных поступлений. Украина доминирует в структуре импорта с показателями 65,2 % по объему (4,05 млн тонн) и 31,1 % по стоимости (27,6 млн леев). Венгрия занимает второе место по стоимости (18,9 %, или 16,8 млн леев) при относительно небольшом объеме (9,6 %, или 598 тыс. тонн), что указывает на импорт высокотехнологичных кормовых продуктов.

Украина доминирует в структуре импорта с показателями 65,2 % по объему (4,05 млн тонн) и 31,1 % по стоимости (27,6 млн леев). Венгрия занимает второе место по стоимости (18,9 %, или 16,8 млн леев) при относительно небольшом объеме (9,6 %, или 598 тыс. тонн), что указывает на импорт высокотехнологичных кормовых продуктов.

Румыния и Германия формируют следующий эшелон импортных партнеров с долями в стоимостном выражении 16,9 % и 10,4 % соответственно. Нидерланды, Франция и Чехия демонстрируют высокие удельные цены на импортируемые товары при относительно небольших объемах поставок.

География экспорта ограничивается шестью направлениями, при этом основная доля приходится на трех основных партнеров. На Швейцарию приходится 53 % экспортных поставок по объему (7,76 млн тонн) и 49 % по стоимости (26,5 млн леев). На Турцию и Румынию приходится соответственно 28 % и 16 % экспортных поставок.

Анализ доминирующих товарных категорий

Как видно из анализа, три категории продукции доминируют в структуре товарооборота. Рассмотрим их отдельно: 1 – корма и продукты, используемые в кормлении животных; 2 – жмыхи; 3 – барда.

Корма и продукты, используемые для кормления животных

Торговля кормами и продуктами для кормления животных, представленная в таблице 6, характеризуется явным преобладанием импортных операций при минимальном экспортном присутствии. Импорт составляет 4,90 млн тонн на сумму 80,1 млн леев, в то время как экспорт ограничивается 20 тыс. тонн стоимостью 402,7 тыс. леев и осуществляется исключительно в Румынию.

Импорт составляет 4,90 млн тонн на сумму 80,1 млн леев, в то время как экспорт ограничивается 20 тыс. тонн стоимостью 402,7 тыс. леев и осуществляется исключительно в Румынию.

Географическая структура импорта демонстрирует высокую концентрацию на европейских партнерах из 22 стран. Украина лидирует с показателями 62,2% по объему (3,05 млн тонн) и 27,1% по стоимости (21,7 млн леев), при средней цене 8,5 лея за килограмм. Венгрия, несмотря на меньший объемный вес в 11,8% (576 тыс. тонн), составляет 20,3 % стоимостной структуры (16,3 млн леев) благодаря высокой цене – 33,3 лея за килограмм.

Румыния занимает третье место с показателями 10 % по объему и 16,3 % по стоимости, при цене 31,9 лея за килограмм. Германия демонстрирует самую высокую ценовую категорию – 46,4 лея за килограмм, что указывает на поставки премиальных кормовых ингредиентов. Франция и Беларусь характеризуются экстремально высокими ценами – 88,6 и 90,4 лея за килограмм соответственно, что может свидетельствовать о специализированных добавках и премиксах.

На рисунке 6 представлена структура импорта кормовых продуктов по странам происхождения.

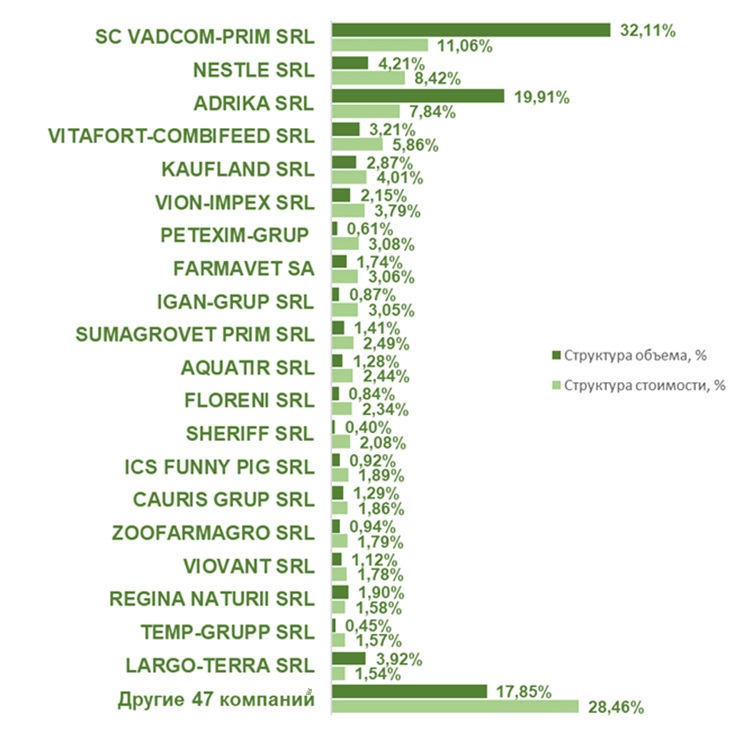

Корпоративная структура торговли кормами, представленная в таблице 7, демонстрирует участие 67 компаний-импортеров при единственном экспортере. Компания SC VADCOM-PRIM SRL лидирует по объемам импорта (32,1 %, или 1,57 млн тонн) и стоимости (11,1 %, или 8,86 млн леев), при конкурентоспособной цене 6,8 лея за килограмм.

Компания SC VADCOM-PRIM SRL лидирует по объемам импорта (32,1 %, или 1,57 млн тонн) и стоимости (11,1 %, или 8,86 млн леев), при конкурентоспособной цене 6,8 лея за килограмм.

NESTLE SRL специализируется на высокотехнологичных продуктах, предлагая их по цене 39,3 лея за килограмм при объеме 206 тыс. тонн и стоимости 6,74 млн леев. ADRIKA SRL занимает второе место по объему (19,9%, или 975 тыс. тонн), при цене 7,7 лея за килограмм.

На рисунке 7 представлена корпоративная структура импорта кормовых продуктов.

Рисунок 7. Корпоративная структура импорта кормов и продуктов для кормления животных

Рисунок 7. Корпоративная структура импорта кормов и продуктов для кормления животных

Единственным экспортером является компания TOP-VET DISTRIBUTION SRL, которая поставляет 20 тыс. тонн продукции в Румынию по цене 20,1 лея за килограмм, что указывает на специализированный характер экспортируемой продукции.

Жмыхи

Торговля жмыхами, представленная в таблице 8, демонстрирует принципиально иную структуру по сравнению с кормовыми продуктами. Экспорт доминирует с показателями 7,85 млн тонн на сумму 27,7 млн леев, в то время как импорт составляет лишь 125 тыс. тонн стоимостью 595,4 тыс. леев, исключительно из Украины, по цене 5,7 лея за килограмм.

Экспорт доминирует с показателями 7,85 млн тонн на сумму 27,7 млн леев, в то время как импорт составляет лишь 125 тыс. тонн стоимостью 595,4 тыс. леев, исключительно из Украины, по цене 5,7 лея за килограмм.

Экспортная география ограничивается тремя направлениями, при абсолютном доминировании Швейцарии, которая абсорбирует 98,8% поставок по объему (7,76 млн тонн) и 95,5% по стоимости (26,5 млн леев), при средней цене 3,4 лея за килограмм. Румыния и Германия формируют маргинальные доли экспорта при существенно более высоких ценах – 15,6 и 7,6 лея за килограмм соответственно.

Корпоративный анализ торговли жмыхами, детализированный в таблице 9, выявляет высокую концентрацию операций на ограниченном числе участников.

В импорте участвуют три компании: LARGO-TERRA SRL (60,2% по объему), NEOLACTA SRL (19,6%) и ALIONEXAGRO SRL (20,2%), при сопоставимых ценовых характеристиках.

Экспортные операции осуществляют три компании, при этом абсолютное доминирование принадлежит FLOAREA SOARELUI SA, на долю которой приходится 98,8 % поставок по объему (7,76 млн тонн) и 95,5 % по стоимости (26,5 млн леев). VI OIL AGRO SRL и AZAMET PRO SRL обеспечивают незначительные объемы при более высоких ценах реализации.

Барда

Торговля бардой, представленная в таблице 10, характеризуется выраженной экспортной ориентацией при минимальном импорте. Экспорт составляет 4,20 млн тонн на сумму 17,7 млн леев, в то время как импорт ограничивается 23 тыс. тонн стоимостью 103,1 тыс. леев, исключительно из Украины, по цене 5,4 лея за килограмм.

Экспорт составляет 4,20 млн тонн на сумму 17,7 млн леев, в то время как импорт ограничивается 23 тыс. тонн стоимостью 103,1 тыс. леев, исключительно из Украины, по цене 5,4 лея за килограмм.

География экспорта сосредоточена на двух направлениях при абсолютном доминировании Турции, на долю которой приходится 95,6 % поставок по объему (4,02 млн тонн) и 96,1 % по стоимости (17,0 млн леев), при средней цене 4,2 лея за килограмм. На долю Румынии приходится остальная часть экспорта, при сопоставимой цене 3,8 лея за килограмм.

Корпоративная структура торговли бардой, представленная в таблице 11, демонстрирует монопольное положение отдельных участников. Импорт осуществляет одна компания – LUXAGRO-SERVICE SRL, а экспорт – две компании: ANCOM-AGRO SRL (67,7 % по объему и 70,7 % по стоимости) и I.M. ZERNOFF SRL (32,3 % по объему и 29,3 % по стоимости).

Импорт осуществляет одна компания – LUXAGRO-SERVICE SRL, а экспорт – две компании: ANCOM-AGRO SRL (67,7 % по объему и 70,7 % по стоимости) и I.M. ZERNOFF SRL (32,3 % по объему и 29,3 % по стоимости).

Выводы

Комплексный анализ внешнеторгового оборота кормовой и побочной продукции пищевой промышленности Республики Молдова за август 2025 года выявил четко выраженную товарную и географическую специализацию торговых потоков. Структурная асимметрия между импортом и экспортом проявляется как в товарном составе, так и в ценовых характеристиках продаваемых продуктов.

Импортная специализация сосредоточена на высокотехнологичных кормовых продуктах и добавках с высокой добавленной стоимостью, преимущественно из европейских стран. Средние цены на импорт значительно превышают экспортные, что указывает на технологический разрыв между потребляемыми и производимыми продуктами. Географическая диверсификация импорта охватывает 22 страны, при этом доминируют региональные партнеры.

Экспортная ориентация основана на продуктах первичной переработки масложировой промышленности – жмыхе, барде и отрубях с относительно низкой добавленной стоимостью. Географическая концентрация экспорта на шести направлениях, при доминировании Швейцарии и Турции указывает на устоявшиеся торговые связи в этом сегменте.

Корпоративная структура торговли характеризуется высокой степенью концентрации экспортных операций в руках ограниченного числа крупных переработчиков при значительной диверсификации компаний-импортеров. Эта особенность отражает различия в организационной структуре соответствующих сегментов рынка.

Выявленные тенденции свидетельствуют о необходимости модернизации технологических процессов и повышения степени переработки сельскохозяйственного сырья для увеличения добавленной стоимости экспортной продукции. Развитие производства высокотехнологичных кормовых ингредиентов может способствовать импортозамещению и улучшению торгового баланса в исследуемом сегменте.