В среду, 13 сентября 2023, биржевые котировки на Matif продолжили траекторию падения, что в свою очередь сказывается на падении цен в Украине, Румынии и Молдове. Анализ и оценку сложившейся ситуации для экономики Молдовы приводит эксперт Юрий Рижа.

Пшеница

Сентябрьский отчёт WASDE внес новые поправки в рынок сельскохозяйственных культур. Так, мировая продукция пшеницы была оценена в 787,34 млн. тонн, то есть уменьшилась на 6,03 млн. тонн с августа 2023 (793,37 млн. тонн.). Продукция уменьшилась в таких регионах как Европейский Союз- на 1 млн. тонн - до 134 млн. тонн, Канада-на 1 млн. тонн, до 31 млн. тонн, Австралия- на 3 млн. тонн, от 29 млн до 26 млн. тонн.

Однако, среди производств, которые возросли есть Украина, урожай которой вырос на 1,5 млн. тонн до 22,5 млн. тонн (было 21 млн. тонн). Также, Украина увеличивает объем экспорта пшеницы в новом сезоне на 0,5 млн. тонн- до 11 млн. тонн. Экспорт пшеницы из России возрастает на 1 млн. тонн- до 49 млн. тонн. Урожай по России остался прежним- 85 млн. тонн, но многие аналитики придерживаются мнения, что по факту он составляет более 90 млн. тонн. По Турции также есть рост экспорта на 0,5 млн. тонн.

Пшеница на Matif продолжает падать в цене достигнув минимума за три месяца, так как предложение из Черноморского региона все еще конкурентоспособно. Большие российские экспортные поставки, а также непрекращающиеся перевозки из Украины, несмотря на повторные российские атаки на украинские порты и зернохранилища, отвлекли внимание от неблагоприятной погоды в других странах-экспортерах пшеницы, таких как Канада, Австралия и Аргентина, для которых USDA снизило прогноз производства на сезон 2023/24.

Увеличение производственного объема пшеницы на Украине, объемов экспорта из стран Черноморского Региона и есть причина падения цен на пшеницу, которая распространилась не только на Украину и Румынию, но и на Республику Молдова.

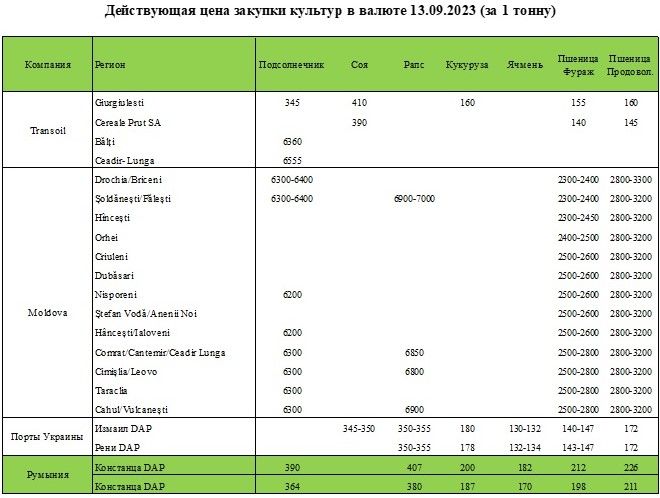

По Украине цена на продовольственную пшеницу упала до 172 $/тонну в портах Рени и Измаил (в середине августа цена была до 185 $/тонну). Цена на фуражную пшеницу составляет 140-147 $/тонну (в середине августа цена была до 185 $/тонну). В Румынии DAP Constanța цена на пшеницу упала, но несущественно- продовольственная на 4 EUR/t c 215 EUR/t в августе до 211 EUR/t, и на фуражную с 204 EUR/t до 198 EUR/t.

По Молдове цена на фуражную пшеницу упала до 2300 лей/тонна с НДС на севере и центре, но мало кто из фермеров согласен продавать по такой цене.

В Джурджулештах фуражная пшеница стоит 2900 лей/тонна. Что касается продовольственной пшеницы, ее цена возросла в начале сентября до 3 300 лей/тонну в Дрокии и в порту Джурджулешты. Правда, мельничные комбинаты из Дрокии готовы платить такую цену за пшеницу с глютеном выше 22%. Товар с показателем глютена от 20% покупается по цене 3000 лей/тонна.

В то же время, Transoil уменьшил цену закупки продовольственной пшеницы на 15 $/т до 160 $/т в Джурджулештах, в то время как еще 6 сентября цена была 175 $/т. Цена закупки фуражной пшеницы упала до 155 $/т, с 170 $/т 6 сентября. Скачек цен в сторону понижения произошел значительно резко, и внимание падает на тот факт, что цены опустились существеннее чем у соседей из Украины или Румынии.

Кукуруза

Что касается кукурузы, WASDE наблюдает сохранение уровня мирового урожая прошлого месяца – 1 214 млн. тонн. Значительный рост продукции ожидается по США - WASDE увеличил площадь убранного кукурузного урожая на 774 000 гектаров после пересмотра данных о регистрации площадей. Средний прогноз трейдеров предполагал увеличение на 120 000 гектаров, а самый высокий прогноз был 678 000 гектаров.

По кукурузе WASDE прогнозирует рост для Украины (28 миллионов тонн с улучшенной урожайностью), с конечными запасами в 4,43 миллиона тонн.

На рынке Молдовы пока только Transoil закупает кукурузу по 160 $/т. На Украине ее цена стабильна на уровне 178-180 $/т. В Румынии DAP Constanța цена на уровне 187 EUR/t.

Рапс

Украина собрала урожай рапса в 4 миллиона тонн на 1,39 миллиона гектаров (98%) со средней урожайностью примерно 2,87 тонны/га. Программа по сбору урожая рапса замедлилась, и заводы с нетерпением ждут программу по семенам подсолнечника. Цены на рапс упали как на местном, так и на международном рынке, с CPT Украина Одесса по цене 350 $/т, так же как и в портах Рени и Измаил (в начале сентября цена была 375 $/т.

В Молдове, в центральных регионах республики рапс оценивается в 6900- 7000 лей/тона с поля (в начале августа цена была ниже- до 6500 лей/т). Урожай сезона 2023-2024 составляет порядка 150 тыс. тонн (2-3 тонны на га).

Подсолнечник

Цена на подсолнечник в регионе падает. С одной стороны, это связано с падением цен на масло с 1000 $/т в июне-июле до 850 $/т. В то же время Украина, с внутренним потреблением в 360 000 тонн, будет экспортировать в этом сезоне рекордные 5,5 миллиона тонн подсолнечного масла. Эксперты WASDE прогнозируют производство масла на Украине в 14 млн. тонн (было 12,2 млн. тонн).

Согласно расчетам генерального директора ProZerno, в 2023 году ожидается собрать не менее 16,6 миллиона тонн подсолнечника в России, что на 250 000 тонн больше, чем в прошлом году.

По Молдове урожай также ожидается хорошим- около 800 тыс. тонн.

13 сентября Transoil уменьшил цену закупки подсолнечника на заводе в Бельцах до 6 360 лей/т. Это на 6% ниже декларированной цены во вторник, 12 сентября- 6 785 лей/т и на 11% ниже цены зафиксированной в конце августа (7 170 лей/т). Данной снижение произошло после того как руководство завода представило в начале сентября 2023 обновленную цену на подсолнечное масло, которая снизилась на 12% до 25,90 лей/бут Floris 0.955. Но в данном, случае объяснение есть- более низкая цена на масло, тянет вниз цену на подсолнечник.

Цена на нефть, тарифы на транспорт Авто/ЖД/суда

На мировом рынке нефть продолжает дорожать- 13 сентября Brent торгуется у $92,3 за баррель. Еще на прошлой неделе цена доходила до $90 за баррель. Цены на нефть эталонных марок в среду продолжают повышаться после того, как днем ранее они достигли максимальных уровней с середины ноября.

Есть опасение о значительном падении предложения нефти на мировом рынке после продления Саудовской Аравией и Россией добровольного ограничения добычи до конца текущего года.

Так, дефицит может составить 3,3 млн баррелей в сутки в течение следующих трех месяце. Рынок нефти может стать еще более напряженным, если ситуация в экономике Европы или Китая не начнет улучшаться. Это означает, что мы легко можем увидеть, как нефть Brent достигнет уровня $100 за баррель.

Это означает, что на мировом уровне, цена на все виды перевозок будет иметь тенденцию роста (как минимум до конца этого года).

Огромную роль в формировании цены молдавского фермера играет транспорт. С августа, тарифы на перевозку стабильны, и пока повышение нефти марки Brent не отражается в текущих тарифах. Так, например, транспорт 1 тонны пшеницы с центральных регионов Республики до Джурджулешть обходится в 600 лей/тонну, или 1,76-1,83 лей/тонна-км (тариф с НДС). Этот тариф сохраняется с августа.

В то же время, перевезти пшеницу на примерно такое же расстояние вагонами обходится почти вдвое дешевле- 0,75 лей/тонну. Арендованный вагон с Мэркулешть до Джурджулешть по текущим тарифам стоит 23 406 лей с НДС, с Ункитешть- 25 384 лей с НДС. Один вагон помещает 68 тонн пшеницы, зерновоз – 25 тонн. В нынешней конъюнктуре рынка экономия на перевозку вагонами составляет от 30% до 50%, в сравнении с авто перевозкой, из –за чего инвестиции в инфраструктуры и подвижной состав должны стать стратегическим приоритетом для развития сельского хозяйства нашей страны. Более дешевые перевозки = более высокие доходы для аграриев.

Морской транспорт также является привлекательным в цене, но подразумевает множество рисков, которые в конечном итоге падают от трейдера на плечи фермеров. Один из них- есть демередж судна (плата перевозчику за пользование судном сверх нормативного времени). Данный простой варьирует от 3000 $- 5000 $/сутки.

Сегодня общее количество судов в районе Сулина снизилось до 50 судов. Также снизилось движение внутри Дуная, на миле 44 (Чатал) - около 12 судов. Сложная ситуация остается на дороге порта Рени - около 30 судов ожидают отправления в Черное море. Приблизительное время ожидания для входа в каналы:

• Бистрое: 5-7 дней

• Сулина: 5-7 дней

• Отправление из портов:

• Измаил: 4-6 дней

• Рени: 3-5 дней

Для румынских и молдавских портов - среднее время ожидания для входа и выхода: 2-3 дня

В ближайшие 1-2 дня Сулина будет открыта только для судов с водоизмещением >16000 для входа в канал.

⚡️Следите за новостями Agroexpert в -> Telegram | Viber | Facebook | Instagram | News letter!