Февраль — традиционно не самый активный месяц в зерновом экспорте: после основного осеннего и зимнего вывоза урожая прошлого года объёмы предложения на внутреннем рынке постепенно иссякают, а новый урожай ещё не сформирован. Тем не менее февраль 2026 года продемонстрировал устойчивую торговую активность молдавских зерновых трейдеров — как по физическим объёмам, так и по географии поставок.

За указанный период из Республики Молдова было вывезено более 112,6 тыс. тонн зерновых культур на общую сумму свыше 431,4 млн леев. Эти цифры отражают не только производственный потенциал молдавского агропромышленного комплекса, но и устойчивые коммерческие связи с зарубежными покупателями — как традиционными европейскими партнёрами, так и более нишевыми рынками Ближнего Востока и Азии.

Настоящая статья эксперта Юрия Рижи ставит целью детальный разбор структуры февральского экспорта зерна: выявление культур-лидеров, ключевых стран-импортёров и наиболее активных молдавских экспортёров. Особое внимание уделяется сопоставлению объёмных и стоимостных показателей — именно это сравнение позволяет обнаружить неочевидные ценовые закономерности и коммерческие инсайты, недоступные при беглом взгляде на сводные цифры.

Общая картина экспорта зерновых из Молдовы за февраль 2026 года

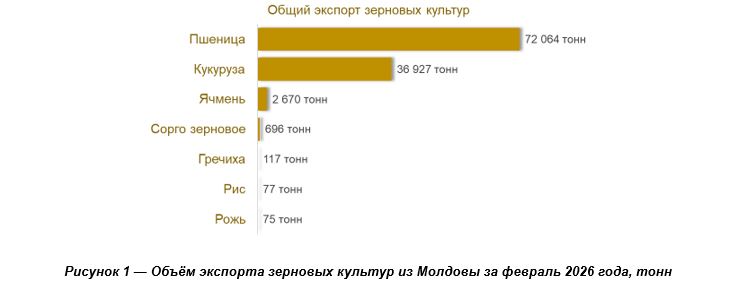

В феврале 2026 года молдавские экспортёры поставили на внешние рынки семь зерновых культур — пшеницу, кукурузу, ячмень, сорго зерновое, гречиху, рис и рожь. Это важный сигнал: молдавский зерновой экспорт не сводится к монокультурной торговле — он охватывает весь зерновой спектр, хотя и с разительно различающимися масштабами поставок. Детальная разбивка по культурам представлена в таблице 1.

Совокупный объём отгрузок составил 112,6 тыс. тонн на сумму 431,4 млн леев. При этом структура экспорта по весу и по стоимости демонстрирует высокую степень корреляции: первые две позиции — пшеница и кукуруза — контролируют 97% физического объёма и 96% денежного эквивалента. Подобный параллелизм объёмной и стоимостной долей свидетельствует о том, что именно ценовой паритет между культурами, а не резкие ценовые дифференциалы определяет архитектуру молдавского зернового экспорта в рассматриваемый период.

Совокупный объём отгрузок составил 112,6 тыс. тонн на сумму 431,4 млн леев. При этом структура экспорта по весу и по стоимости демонстрирует высокую степень корреляции: первые две позиции — пшеница и кукуруза — контролируют 97% физического объёма и 96% денежного эквивалента. Подобный параллелизм объёмной и стоимостной долей свидетельствует о том, что именно ценовой паритет между культурами, а не резкие ценовые дифференциалы определяет архитектуру молдавского зернового экспорта в рассматриваемый период.

Наглядное представление соотношения объёмов отгруженных культур даёт рисунок 1.

Доминирует пшеница: 72,1 тыс. тонн, или 64% совокупного вывоза как по весу, так и по стоимости — обе доли совпадают до целого процента, что означает практически идентичную удельную цену пшеницы и среднего зернового «корзинного» показателя. На втором месте — кукуруза: 36,9 тыс. тонн (33% по весу, 32% по стоимости). Незначительное расхождение — минус один процентный пункт по стоимости — говорит о том, что кукуруза торговалась чуть дешевле средней по «корзине», что вполне соответствует её рыночному позиционированию как более дешёвой фуражной культуры.

Доминирует пшеница: 72,1 тыс. тонн, или 64% совокупного вывоза как по весу, так и по стоимости — обе доли совпадают до целого процента, что означает практически идентичную удельную цену пшеницы и среднего зернового «корзинного» показателя. На втором месте — кукуруза: 36,9 тыс. тонн (33% по весу, 32% по стоимости). Незначительное расхождение — минус один процентный пункт по стоимости — говорит о том, что кукуруза торговалась чуть дешевле средней по «корзине», что вполне соответствует её рыночному позиционированию как более дешёвой фуражной культуры.

Ячмень занял скромную, но заметную третью позицию: 2,7 тыс. тонн и 2% по весу против 3% по стоимости. Вот здесь интересный инсайт: доля в стоимости превышает долю в весе, что прямо указывает на более высокую удельную цену ячменя — 4 137 лей/тонну против средних 3 813 лей/тонну по пшенице. Иными словами, ячмень в феврале продавался с заметной премией.

Совершенно особняком стоят гречиха и рис. При минимальных физических объёмах — 117 и 77 тонн соответственно — их стоимостные доли на порядок превышают весовые: 0,45% и 0,38% против 0,10% и 0,07%. Причина очевидна: гречиха реализована по 16,5 тыс. леев за тонну, рис — по 21,4 тыс. леев за тонну. Это в четыре — шесть раз дороже пшеницы, что превращает их в нишевые, но высокомаржинальные позиции экспортной номенклатуры. В абсолютных деньгах речь о суммах, не влияющих на общую картину, однако в пересчёте на единицу веса эти культуры — безусловные ценовые чемпионы февраля.

Сорго зерновое и рожь замыкают список, удерживая по 1% и менее 0,1% соответственно — их роль в общем экспортном балансе ничтожна, однако само присутствие в номенклатуре говорит о диверсификации производства в отдельных хозяйствах.

Поскольку пшеница и кукуруза в совокупности формируют основной массив молдавского зернового экспорта, именно эти две культуры заслуживают отдельного детального рассмотрения.

Экспорт пшеницы из Молдовы за февраль 2026 года

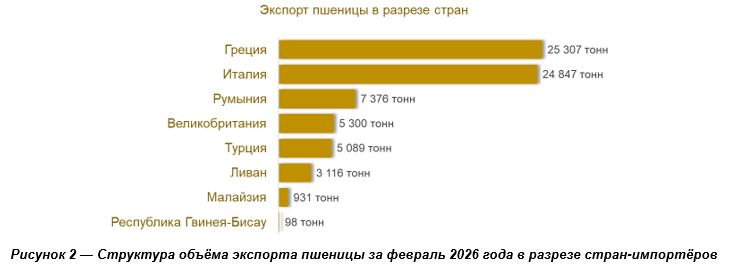

Пшеница стала главным экспортным зерном февраля 2026 года — 72,1 тыс. тонн на сумму 274,8 млн леев. Средняя реализационная цена составила 3 813 леев за тонну. Молдавская пшеница в этом месяце нашла покупателей в восьми странах — от традиционных средиземноморских партнёров до географически нетривиальной Малайзии. Распределение поставок по странам-импортёрам отражено в таблице 2.

Бесспорными лидерами закупок выступили Греция и Италия, которые вместе поглотили 69% физического объёма и 72% стоимости молдавского пшеничного экспорта за отчётный месяц. Греция приняла 25,3 тыс. тонн (35% по весу), Италия — 24,8 тыс. тонн (34%). При этом обе страны зафиксированы с долей в 36% по стоимости — что при одинаковых весовых долях неизбежно означает: итальянские покупатели платили несколько выше греческих. Это подтверждает ценовой срез: Греция — 3 891 лей/тонну, Италия — 3 942 лей/тонну. Разрыв невелик — около 51 лея, — но в масштабе 25-тысячных партий он выливается в дополнительные 1,3 млн леев выручки. Такой дифференциал вполне объясняется различиями в качестве (протеин, клейковина, влажность) или условиях поставки.

Бесспорными лидерами закупок выступили Греция и Италия, которые вместе поглотили 69% физического объёма и 72% стоимости молдавского пшеничного экспорта за отчётный месяц. Греция приняла 25,3 тыс. тонн (35% по весу), Италия — 24,8 тыс. тонн (34%). При этом обе страны зафиксированы с долей в 36% по стоимости — что при одинаковых весовых долях неизбежно означает: итальянские покупатели платили несколько выше греческих. Это подтверждает ценовой срез: Греция — 3 891 лей/тонну, Италия — 3 942 лей/тонну. Разрыв невелик — около 51 лея, — но в масштабе 25-тысячных партий он выливается в дополнительные 1,3 млн леев выручки. Такой дифференциал вполне объясняется различиями в качестве (протеин, клейковина, влажность) или условиях поставки.

Визуальная картина распределения по странам представлена на рисунке 2.

Третье место занимает Румыния — 7,4 тыс. тонн, или 10% по весу и 9% по стоимости. Обратите внимание на инверсию: стоимостная доля ниже весовой. Дело в цене: румынские покупатели получили пшеницу по 3 495 леев/тонну — это минимальная цена среди всех импортёров крупных партий, на 318 леев ниже итальянской. Логика понятна: Румыния — сосед, транспортные издержки минимальны, что снижает итоговую цену поставки.

Третье место занимает Румыния — 7,4 тыс. тонн, или 10% по весу и 9% по стоимости. Обратите внимание на инверсию: стоимостная доля ниже весовой. Дело в цене: румынские покупатели получили пшеницу по 3 495 леев/тонну — это минимальная цена среди всех импортёров крупных партий, на 318 леев ниже итальянской. Логика понятна: Румыния — сосед, транспортные издержки минимальны, что снижает итоговую цену поставки.

Великобритания и Турция делят четвёртое место по объёму — примерно по 5,1–5,3 тыс. тонн и 7% по весу каждая. Стоимостные доли также равны — по 7%. Однако ценовой разрыв между ними весьма показателен: британские импортёры заплатили 3 392 лея/тонну (наименьшая цена среди всех партнёров), тогда как Турция — 3 739 леев/тонну. Выход на Великобританию при столь низкой цене требует дополнительного понимания коммерческих условий: возможно, речь идёт о базисе поставки FCA или DDP с иными параметрами.

Ливан — отдельного внимания заслуживает эта небольшая по объёму, но высоко ценящаяся позиция: 3,1 тыс. тонн по самой высокой средней цене в сегменте крупных покупателей — 4 035 леев/тонну. Стоимостная доля Ливана (5%) превышает весовую (4%) — прямое следствие ценовой премии. Ливанский рынок традиционно готов переплачивать за продовольственную пшеницу в условиях хронического импортозависимости.

Малайзия замыкает список с 931 тонной по самой низкой из всех зафиксированных цен — 2 879 леев/тонну. Это на 934 лея ниже ливанской. Вероятнее всего, речь идёт о разовой или пробной партии — возможно, фуражного качества или с нестандартными параметрами.

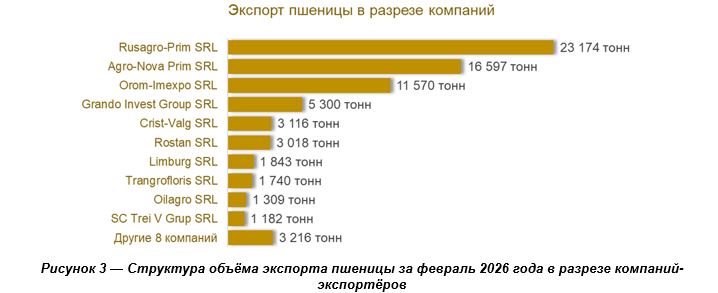

Молдавскую пшеницу в феврале 2026 года вывозили 18 компаний — довольно широкий круг участников для одного продукта и одного месяца. Это свидетельствует о конкурентной структуре рынка и отсутствии монопольного контроля над экспортными потоками. Детализированная разбивка по компаниям приведена в таблице 3.

Тем не менее три компании формируют подавляющую часть рынка. Структура экспортёров по объёму наглядно показана на рисунке 3.

Безусловный лидер — Rusagro-Prim SRL: 23,2 тыс. тонн и 32% рынка по весу, 33% по стоимости. Средняя цена — 3 930 леев/тонну, что выше рыночной средней на 117 леев. Это говорит о том, что компания либо специализируется на более качественном зерне, либо имеет доступ к премиальным покупателям (судя по таблице стран — скорее всего, это Италия или Ливан).

Безусловный лидер — Rusagro-Prim SRL: 23,2 тыс. тонн и 32% рынка по весу, 33% по стоимости. Средняя цена — 3 930 леев/тонну, что выше рыночной средней на 117 леев. Это говорит о том, что компания либо специализируется на более качественном зерне, либо имеет доступ к премиальным покупателям (судя по таблице стран — скорее всего, это Италия или Ливан).

На второй позиции — Agro-Nova Prim SRL с 16,6 тыс. тонн (23% по весу и стоимости). Средняя цена — 3 797 леев/тонну — близка к рыночной, что характерно для универсального игрока без явной ценовой ниши.

Третий — Orom-Imexpo SRL: 11,6 тыс. тонн (16% по весу), однако стоимостная доля составила 18% — то есть на два процентных пункта выше. Причина: средняя цена Orom-Imexpo равна 4 218 леев/тонну — это максимальный показатель среди всех десяти перечисленных компаний. Компания, по всей видимости, работает с наиболее высококачественными лотами или реализует пшеницу на рынках с повышенной ценой — в частности, в Ливан или Италию.

Интересен кейс Rostan SRL: при 3 018 тоннах (4% по весу) стоимостная доля падает до 3%. Средняя цена — 2 981 лей/тонну — самая низкая среди топ-10 компаний. Это говорит о работе с более дешёвым зерном — возможно, фуражного класса, — либо о поставках в страны с минимальными требованиями к качеству (Малайзия, Великобритания по данным таблицы).

Оставшиеся 8 компаний делят между собой 4% рынка — в среднем менее 0,5% на каждую. Это типичные малые торговцы или агенты, вывозящие небольшие партии.

Февральский экспорт пшеницы из Молдовы — это 72 тыс. тонн, рассредоточенных по восьми странам силами 18 компаний. Рынок контролируют три крупных игрока с совокупной долей порядка 71%, при этом ключевые покупатели — Греция и Италия — обеспечивают 69% физического объёма. Ценовой диапазон между покупателями — от 2 879 до 4 035 леев/тонну — фиксирует сегментацию рынка: продовольственная пшеница для Ливана стоит почти на 40% дороже, чем партии, уходящие в Малайзию. Наиболее доходным экспортёром с точки зрения удельной выручки выступает Orom-Imexpo SRL (4 218 лей/тонну), а наиболее крупным по объёму — Rusagro-Prim SRL (23,2 тыс. тонн).

Экспорт кукурузы из Молдовы за февраль 2026 года

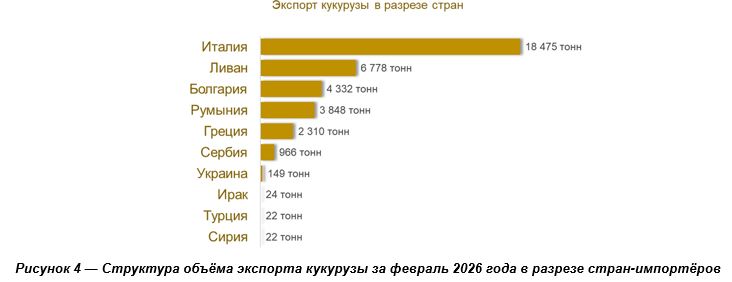

Кукуруза в феврале 2026 года — это уже значительно меньший масштаб: 36,9 тыс. тонн на сумму 139,1 млн леев. Средняя цена составила 3 768 леев/тонну — на 45 леев ниже пшеничной, что вполне ожидаемо для кормовой культуры. Показательно, что объёмы кукурузы почти вдвое меньше пшеничных — февраль действительно не является пиковым месяцем для кукурузного экспорта: основной его вал приходится на осень–начало зимы, сразу после уборки. Тем не менее за месяц молдавскую кукурузу закупили сразу 10 стран — даже больше, чем по пшенице. Страновая разбивка представлена в таблице 4.

Безоговорочным лидером по закупкам выступила Италия — 18,5 тыс. тонн, или ровно половина (50%) всего февральского объёма по весу. При этом стоимостная доля составила 49% — расхождение в один процентный пункт прямо указывает на то, что итальянская цена (3 710 леев/тонну) чуть ниже средней по рынку. Иными словами, Италия — главный объёмный покупатель, но не самый дорогой.

Безоговорочным лидером по закупкам выступила Италия — 18,5 тыс. тонн, или ровно половина (50%) всего февральского объёма по весу. При этом стоимостная доля составила 49% — расхождение в один процентный пункт прямо указывает на то, что итальянская цена (3 710 леев/тонну) чуть ниже средней по рынку. Иными словами, Италия — главный объёмный покупатель, но не самый дорогой.

Географию импортёров помогает осмыслить рисунок 4.

Вторая позиция принадлежит Ливану — 6,8 тыс. тонн (18% по весу, 20% по стоимости). Здесь стоимостная доля снова превышает весовую — и снова по той же причине: ливанская цена 4 205 леев/тонну является наибольшей среди всех крупных покупателей. Рост спроса на молдавскую кукурузу со стороны Ливана — устойчивая закономерность: страна компенсирует слабость собственного производства импортом, а молдавское зерно конкурентоспособно по соотношению цены и логистической доступности через черноморские и средиземноморские маршруты.

Вторая позиция принадлежит Ливану — 6,8 тыс. тонн (18% по весу, 20% по стоимости). Здесь стоимостная доля снова превышает весовую — и снова по той же причине: ливанская цена 4 205 леев/тонну является наибольшей среди всех крупных покупателей. Рост спроса на молдавскую кукурузу со стороны Ливана — устойчивая закономерность: страна компенсирует слабость собственного производства импортом, а молдавское зерно конкурентоспособно по соотношению цены и логистической доступности через черноморские и средиземноморские маршруты.

Болгария и Румыния занимают третью и четвёртую строки — по 4,3 тыс. и 3,8 тыс. тонн соответственно (12% и 10% по весу). В обоих случаях стоимостные доли совпадают с весовыми либо незначительно уступают им: Болгария — 12% к 12%, Румыния — 9% к 10%. Цены — 3 694 и 3 401 лей/тонну — ниже средней по сделкам, что отражает традиционный ценовой дисконт при поставках в ближние страны.

Любопытна нижняя часть таблицы. Ирак, Турция и Сирия закупили в совокупности лишь около 68 тонн, однако именно они зафиксировали максимальные удельные цены: Ирак — 5 223 лей/тонну, Сирия — 5 674, Турция — 5 741 лей/тонну. Это в полтора раза дороже итальянской цены. Вероятно, речь идёт о специализированных партиях (нон-ГМО, органик или определённый гибрид) либо о пробных контрактах с существенной надбавкой за малый объём и особые условия поставки. В любом случае, это сигнал для трейдеров: ближневосточные рынки готовы платить значительную премию — вопрос лишь в масштабировании поставок.

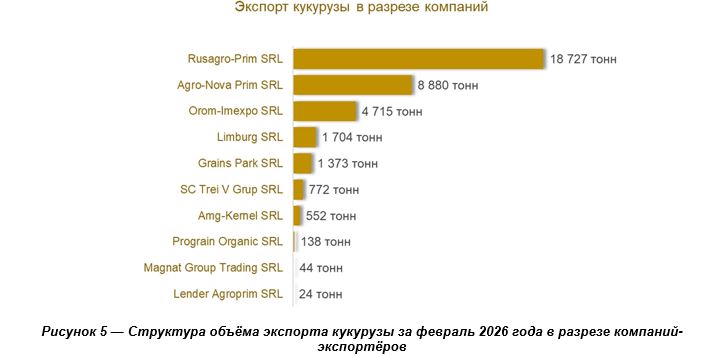

Кукурузный экспорт в феврале 2026 года — это значительно более концентрированный рынок, чем пшеничный: всего 10 компаний, из которых три контролируют 88% совокупного объёма. Данные по экспортёрам сведены в таблице 5.

Рисунок 5 наглядно показывает, насколько рынок сконцентрирован вокруг ключевых игроков.

Рисунок 5 наглядно показывает, насколько рынок сконцентрирован вокруг ключевых игроков.

Те же «большие трое», что доминируют на пшеничном рынке, задают тон и в кукурузном. Rusagro-Prim SRL — снова лидер: 18,7 тыс. тонн (51% по весу, 50% по стоимости). Средняя цена — 3 702 лей/тонну, то есть чуть ниже рыночной средней. При колоссальной доле рынка компания, по всей видимости, работает преимущественно с Италией — главным объёмным покупателем, где цена тоже ниже средней.

Agro-Nova Prim SRL — 8,9 тыс. тонн (24% по весу, 23% по стоимости), цена — 3 673 лей/тонну. Модель та же: большой объём — чуть ниже рыночной цены. Эти два игрока, судя по всему, специализируются на работе с крупными европейскими трейдерами, жертвуя маржой ради оборачиваемости.

Принципиально иная стратегия у Orom-Imexpo SRL: 4,7 тыс. тонн (13% по весу), однако стоимостная доля — уже 15%. Средняя цена — 4 337 леев/тонну, то есть на 635 леев выше, чем у Rusagro-Prim. Компания явно ориентирована на более дорогие рынки — в первую очередь Ливан, где кукуруза идёт по 4 205 леев/тонну.

Показателен также Amg-Kernel SRL: при весьма скромном объёме в 552 тонны (1,5%) средняя реализационная цена составила 4 798 леев/тонну — максимум среди всех перечисленных компаний. Это на 1 096 леев выше, чем у лидера рынка по объёму. Схожая картина у Magnat Group Trading SRL (5 708 леев/тонну) и Lender Agroprim SRL (5 223 лей/тонну) — обе компании работают в минимальных объёмах, но с очевидно нишевым, высоко маржинальным продуктом.

Февральский кукурузный рынок — зеркальное отражение пшеничного, но с более высокой концентрацией: 10 экспортёров против 18, и трое из них держат почти 90% рынка. Ценовой разброс между покупателями — от 3 401 до 5 741 лей/тонну — значительно шире, чем в пшеничном сегменте, что говорит о большей дифференциации продукта (фуражная, продовольственная, специальная кукуруза). Италия задаёт тон в объёмах, Ливан — в цене, а ближневосточная тройка (Ирак, Сирия, Турция) сигнализирует о потенциально высоко маржинальном нише, пока слабо освоенной молдавскими трейдерами.

Выводы

Февраль 2026 года показал, что молдавский зерновой экспорт — это зрелый, структурированный рынок с чёткой иерархией продуктов, стран и операторов.

На уровне продуктовой корзины: пшеница и кукуруза формируют 97% общего вывоза — это устойчивая двухполюсная модель, в которой ячмень, сорго, рожь и нишевые позиции (гречиха, рис) играют вспомогательную роль. При этом именно нишевые культуры фиксируют наибольшую удельную стоимость: рис торговался по 21,4 тыс. леев/тонну — в 5,6 раза дороже кукурузы. Для участников рынка это сигнал к размышлению о диверсификации экспортного ассортимента.

На уровне географии: Средиземноморье остаётся стержневым рынком сбыта молдавского зерна. Греция, Италия, Румыния вместе поглощают свыше 79% пшеничного и порядка 72% кукурузного экспорта. Ливан выделяется как наиболее ценовое направление в обоих сегментах — и при этом демонстрирует устойчивый рост объёмов. Ближневосточные рынки (Ирак, Сирия, Турция) остаются статистически незначительными, однако зафиксированные там цены — в полтора раза выше итальянских — говорят о потенциале, который пока слабо задействован.

На уровне рыночной структуры: три компании — Rusagro-Prim SRL, Agro-Nova Prim SRL и Orom-Imexpo SRL — доминируют как в пшеничном, так и в кукурузном экспорте, контролируя суммарно около 71% и 88% рынков соответственно. Две стратегии очевидны: первые два игрока работают в модели «объём — чуть ниже рыночной цены», третий выбирает «меньший объём, но выше маржа». Обе модели жизнеспособны, однако очевидно, что ценовая стратегия Orom-Imexpo — более устойчива с точки зрения рентабельности, тогда как первые два игрока принимают на себя повышенный рыночный риск при снижении мировых цен.

Наконец, важен общий контекст: февраль — традиционно межсезонный месяц, когда запасы прошлого урожая ощутимо сокращаются. Тем не менее совокупный вывоз в 112,6 тыс. тонн свидетельствует о том, что у молдавских операторов ещё имеются достаточные складские позиции и коммерческие контракты, способные обеспечить бесперебойный экспортный поток. Как только начнётся новый сезон, объёмы заметно возрастут — и следующие месяцы должны показать, насколько февральские тенденции трансформируются в полноценную экспортную кампанию.