Зерновое хозяйство Республики Молдова традиционно занимает ключевое место в структуре национальной экономики, формируя значительную долю экспортных поступлений и определяя конкурентные позиции страны на международных агропродовольственных рынках. Август 2025 года стал показательным периодом для оценки текущего состояния и динамики развития экспорта зерновых, продемонстрировав как устойчивые тенденции, так и новые векторы развития внешнеторгового оборота.

Современная конъюнктура мирового зернового рынка характеризуется высокой волатильностью цен, изменением традиционных торговых маршрутов и усилением конкуренции между странами-производителями. В этом контексте анализ экспортных операций Молдовы приобретает особую актуальность, поскольку позволяет выявить механизмы адаптации национальных экспортеров к меняющимся условиям глобального рынка.

Данное исследование эксперта Юрия Рижа направлено на комплексное изучение структуры и динамики экспорта зерновых культур из Молдовы в августе 2025 года, включая детальный анализ товарной номенклатуры, географического распределения поставок и институциональной структуры предприятий-экспортеров. Особое внимание уделяется трем основным зерновым культурам – пшенице, ячменю и кукурузе, которые составляют основу экспортного портфеля страны.

Общая картина экспорта зерновых культур из Молдовы за август 2025 года

Совокупные показатели экспорта зерновых культур из Республики Молдова в августе 2025 года свидетельствуют о значительных масштабах внешнеторговой деятельности в этом секторе. Согласно данным таблицы 1, общий объем экспортированных зерновых составил 271,5 тыс. тонн на сумму 950,8 млн леев, что говорит о высокой активности молдавских экспортеров на международных рынках. Анализ товарной структуры экспорта показывает, что портфель поставляемой продукции диверсифицирован и включает семь зерновых культур. Доминирующее положение в структуре экспорта занимает пшеница, на долю которой приходится 220,8 тыс. тонн, или 81,3 % от общего объема поставок. Стоимостное выражение экспорта пшеницы составляет 771,9 млн леев, что соответствует 81,2 % от совокупной стоимости экспортируемых зерновых. Средняя цена реализации пшеницы на внешних рынках зафиксирована на уровне 3 496 леев за тонну.

Анализ товарной структуры экспорта показывает, что портфель поставляемой продукции диверсифицирован и включает семь зерновых культур. Доминирующее положение в структуре экспорта занимает пшеница, на долю которой приходится 220,8 тыс. тонн, или 81,3 % от общего объема поставок. Стоимостное выражение экспорта пшеницы составляет 771,9 млн леев, что соответствует 81,2 % от совокупной стоимости экспортируемых зерновых. Средняя цена реализации пшеницы на внешних рынках зафиксирована на уровне 3 496 леев за тонну.

Второе место по значимости занимает ячмень с объемом экспорта 43,2 тыс. тонн, что составляет 15,9 % от общего объема поставок зерновых. Стоимость экспортированного ячменя достигла 151,3 млн леев, или 15,9 % от общей стоимости. Цена реализации ячменя составила 3 505 леев за тонну, что незначительно превышает среднюю цену на пшеницу.

Третье место занимает кукуруза с относительно скромными показателями – 7,3 тыс. тонн в натуральном выражении и 26,4 млн леев в стоимостном эквиваленте. Удельный вес кукурузы в структуре экспорта составляет 2,7 % по объему и 2,8 % по стоимости. Примечательно, что средняя цена реализации кукурузы достигла 3 617 леев за тонну, превысив показатели как пшеницы, так и ячменя.

Остальные четыре культуры – семенная рожь, зерновое сорго, тритикале и рис – представлены в экспортном портфеле символически. Совокупная доля этих культур не превышает 0,1 % от общего объема экспорта, что указывает на их нишевое положение в структуре внешнеторговых операций. В то же время цены на реализацию некоторых из этих культур находятся на премиальном уровне: семенная рожь – 5 659 леев за тонну, тритикале – 5 678 леев за тонну, что свидетельствует о высоком качестве и специализированном характере этой продукции.

Сравнительный анализ структуры по объему и стоимости показывает практически идентичные пропорции, что свидетельствует о сбалансированности ценовой политики экспортеров. Наиболее заметное расхождение наблюдается в сегменте кукурузы, где доля в стоимостной структуре (2,8 %) незначительно превышает удельный вес в объемной структуре (2,7 %), что обусловлено более высокой ценой реализации этой культуры.

Визуализация данных на рисунке 1 наглядно демонстрирует доминирование пшеницы в структуре экспорта, что подчеркивает ее стратегическое значение для экспортного потенциала страны.

Доля трех основных культур в экспортных операциях составляет 99,9 % от общего объема поставок, что свидетельствует о высокой специализации молдавского экспорта зерна.

Доля трех основных культур в экспортных операциях составляет 99,9 % от общего объема поставок, что свидетельствует о высокой специализации молдавского экспорта зерна.

Выявленная структура экспорта отражает как природно-климатические преимущества Молдовы в производстве определенных зерновых культур, так и сложившиеся конкурентные позиции на целевых рынках. Доминирование пшеницы подтверждает традиционную специализацию страны, в то время как присутствие ячменя и кукурузы демонстрирует потенциал диверсификации экспортного портфеля.

Анализ экспорта пшеницы

Пшеница как основная экспортная культура Молдовы заслуживает детального рассмотрения с точки зрения географической структуры поставок и институциональных характеристик предприятий-экспортеров. Общий объем экспорта пшеницы в августе 2025 года составил 220,8 тыс. тонн на сумму 771,9 млн леев, что подтверждает ключевую роль этой культуры в формировании экспортных доходов страны.

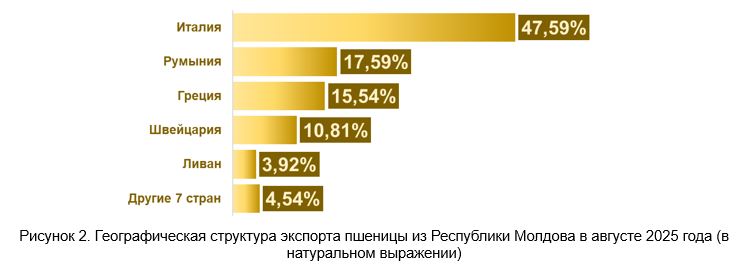

Анализ данных таблицы 2 показывает, что молдавская пшеница нашла признание на рынках 12 стран, что свидетельствует о достаточно широкой географической диверсификации экспортных поставок. Лидирующую позицию среди импортеров занимает Италия, которая приобрела 105,1 тыс. тонн молдавской пшеницы на сумму 366,9 млн леев. Доля итальянского рынка составляет 47,6 % от общего объема экспорта пшеницы и 47,5 % от совокупной стоимости поставок. Средняя цена реализации на итальянском рынке зафиксирована на уровне 3 493 леев за тонну.

Лидирующую позицию среди импортеров занимает Италия, которая приобрела 105,1 тыс. тонн молдавской пшеницы на сумму 366,9 млн леев. Доля итальянского рынка составляет 47,6 % от общего объема экспорта пшеницы и 47,5 % от совокупной стоимости поставок. Средняя цена реализации на итальянском рынке зафиксирована на уровне 3 493 леев за тонну.

Второе место занимает Румыния, импортировавшая 38,8 тыс. тонн молдавской пшеницы на сумму 131,5 млн леев. Румынский рынок формирует 17,6 % объемной и 17,0 % стоимостной структуры экспорта. Примечательно, что цена реализации в Румынии составила 3 385 леев за тонну, что на 108 леев ниже, чем в Италии, что указывает на различия в качественных характеристиках поставляемой продукции или условиях контрактов.

Греция занимает третье место с объемом импорта 34,3 тыс. тонн на сумму 125,1 млн леев, что составляет 15,5 % и 16,2 % в объемной и стоимостной структуре соответственно. Примечательно, что на греческом рынке самая высокая цена среди основных импортеров – 3 647 леев за тонну, что на 154 лея выше, чем в Италии.

Швейцария, традиционно требовательная к качеству импортируемой продукции, приобрела 23,9 тыс. тонн молдавской пшеницы на сумму 81,4 млн леев. Швейцарский рынок формирует 10,8 % объемной и 10,5 % стоимостной структуры экспорта. Цена реализации в Швейцарии составила 3 408 леев за тонну.

Особый интерес представляет присутствие Ливана среди импортеров молдавской пшеницы. Несмотря на относительно небольшие объемы поставок – 8,7 тыс. тонн, что составляет 3,9 % от общего объема экспорта, ливанский рынок демонстрирует самый высокий уровень цен среди всех направлений экспорта – 3 864 лея за тонну. Превышение на 371 лей по сравнению со средней ценой на итальянском рынке свидетельствует либо об особых качественных характеристиках поставляемой продукции, либо об особых условиях поставки.

Семь других стран-импортеров в совокупности приобрели 10 000 тонн пшеницы на сумму 33,5 млн леев, что составляет 4,5 % от общего объема и 4,3 % от общей стоимости экспорта. Этот сегмент характеризуется наибольшей фрагментацией и может включать как пробные поставки на новые рынки, так и специализированные контракты.

Сравнение объемной и стоимостной структуры экспорта позволяет выявить интересные закономерности в ценообразовании. Наибольшее положительное отклонение стоимостной доли от объемной наблюдается на греческом рынке (+ 0,67 процентных пункта), что подтверждает премиальный характер цен. Противоположная тенденция характерна для румынского рынка (– 0,55 процентных пункта), где стоимостная доля уступает объемной, что отражает более низкий уровень цен.

На рисунке 2 наглядно показана концентрация экспорта пшеницы на пяти основных рынках, совокупная доля которых превышает 95 % от общего объема поставок. Это свидетельствует о сбалансированной стратегии диверсификации, обеспечивающей снижение рисков при сохранении фокуса на наиболее перспективных направлениях.

Анализ данных таблицы 3 позволяет выявить институциональную структуру экспорта пшеницы, представленную 37 молдавскими компаниями. Такое количество участников рынка свидетельствует о высокой конкуренции в отрасли и отсутствии критической концентрации экспортных операций в руках ограниченного числа игроков.

Такое количество участников рынка свидетельствует о высокой конкуренции в отрасли и отсутствии критической концентрации экспортных операций в руках ограниченного числа игроков.

Лидирующие позиции на рынке экспорта пшеницы занимает компания RUSAGRO-PRIM SRL, экспортировавшая 35,2 тыс. тонн продукции на сумму 125,1 млн леев. Доля компании составляет 15,9 % от общего объема экспорта и 16,2 % от совокупной стоимости поставок. Средняя цена реализации продукции компанией RUSAGRO-PRIM SRL достигла 3 556 леев за тонну, что превышает среднерыночный уровень.

Вторую позицию занимает OROM-IMEXPO SRL с объемом экспорта 34,4 тыс. тонн на сумму 134,6 млн леев. Компания формирует 15,6 % объемной и 17,4 % стоимостной структуры рынка. Примечательно, что OROM-IMEXPO SRL демонстрирует самый высокий уровень цен среди крупнейших экспортеров – 3 919 леев за тонну, что на 363 лея превышает показатель лидера рынка.

GLOBAL FARMING INTERNATIONAL SRL занимает третье место с показателями 29,9 тыс. тонн и 101,2 млн леев, что составляет 13,6 % и 13,1 % в объемной и стоимостной структуре соответственно. Цена реализации продукции этой компании составляет 3 384 лея за тонну, что является одним из самых низких показателей среди ведущих экспортеров.

Четвертое место занимает компания AGRO-NOVA PRIM SRL, экспортировавшая 28,8 тыс. тонн пшеницы на сумму 100,5 млн леев. Доля компании составляет 13 % по объему и стоимости, что свидетельствует о среднерыночном уровне цен – 3 490 леев за тонну.

Пятое место занимает компания AGROFLORIS-NORD SRL с показателями 13,4 тыс. тонн и 46,6 млн леев, что соответствует 6,1 % в объемной структуре и 6,0 % в стоимостной структуре. Цена реализации составляет 3 473 лея за тонну.

Совокупная доля пяти крупнейших экспортеров составляет 64,1 % от общего объема экспорта пшеницы и 65,4 % от совокупной стоимости поставок. Это указывает на умеренную концентрацию рынка, обеспечивающую баланс между эффективностью крупных операторов и конкурентной средой.

Анализ ценовых характеристик различных экспортеров выявил значительный разброс цен реализации – от 2 892 леев за тонну у TRADING GROUP SRL до 3 919 леев за тонну у OROM-IMEXPO SRL. Такая дифференциация может объясняться различиями в качественных характеристиках продукции, условиях поставки, целевых рынках и договорных отношениях с покупателями.

Другие 27 компаний в совокупности экспортировали 35,7 тыс. тонн пшеницы на сумму 120,4 млн леев, что составляет 16,2% в объемной и 15,6% в стоимостной структуре. Этот сегмент характеризуется высокой степенью раздробленности и может включать как специализированных экспортеров нишевых продуктов, так и компании, осуществляющие разовые операции.

На рисунке 3 представлена структура рынка экспорта пшеницы по компаниям. Она демонстрирует относительно равномерное распределение долей между ведущими игроками и отсутствие доминирования отдельных компаний.

Институциональный анализ экспорта пшеницы позволяет сделать вывод о зрелости и конкурентоспособности данного сегмента рынка. Наличие значительного числа активных экспортеров обеспечивает гибкость и адаптивность сектора к изменениям рыночной конъюнктуры, в то время как концентрация значительной доли операций в руках ведущих компаний гарантирует профессионализм и эффективность экспортных операций.

Институциональный анализ экспорта пшеницы позволяет сделать вывод о зрелости и конкурентоспособности данного сегмента рынка. Наличие значительного числа активных экспортеров обеспечивает гибкость и адаптивность сектора к изменениям рыночной конъюнктуры, в то время как концентрация значительной доли операций в руках ведущих компаний гарантирует профессионализм и эффективность экспортных операций.

Анализ экспорта ячменя

Ячмень занимает второе место в структуре экспорта зерновых из Молдовы, демонстрируя значительные объемы поставок и географическую диверсификацию. Общий объем экспорта ячменя в августе 2025 года составил 43,2 тыс. тонн на сумму 151,3 млн леев, что подтверждает важность этой культуры для экспортного потенциала страны.

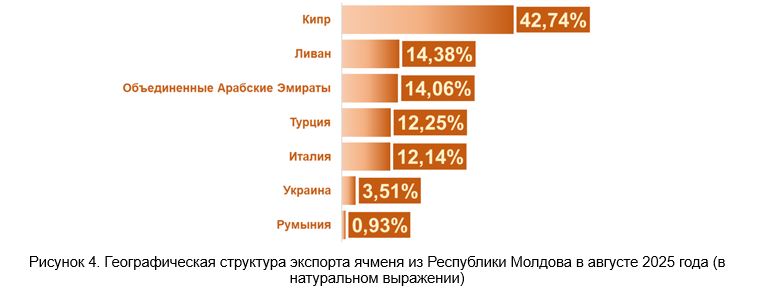

Молдавский ячмень экспортировался в семь стран (таблица 4), что свидетельствует о более узкой, но в то же время более концентрированной географической специализации по сравнению с пшеницей. Доминирующую роль в импорте молдавского ячменя играет Кипр, который приобрел 18,5 тыс. тонн продукции на сумму 66,8 млн леев. Кипрский рынок формирует 42,7 % объемной и 44,2 % стоимостной структуры экспорта ячменя. Средняя цена реализации на кипрском рынке составила 3 620 леев за тонну, что является одним из самых высоких показателей среди всех направлений экспорта.

Доминирующую роль в импорте молдавского ячменя играет Кипр, который приобрел 18,5 тыс. тонн продукции на сумму 66,8 млн леев. Кипрский рынок формирует 42,7 % объемной и 44,2 % стоимостной структуры экспорта ячменя. Средняя цена реализации на кипрском рынке составила 3 620 леев за тонну, что является одним из самых высоких показателей среди всех направлений экспорта.

Второе место занимает Ливан с объемом импорта 6,2 тыс. тонн на сумму 22,3 млн леев, что составляет 14,4 % от общего объема и 14,7 % от общей стоимости. Цена реализации ячменя в Ливане достигла 3 592 леев за тонну, что лишь незначительно уступает кипрскому уровню.

Объединенные Арабские Эмираты занимают третье место по объему импорта молдавского ячменя – 6,1 тыс. тонн на сумму 21,9 млн леев. Доля ОАЭ составляет 14,1 % по объему и 14,4 % по стоимости. Цена реализации на рынке ОАЭ зафиксирована на уровне 3 601 лея за тонну.

Турция приобрела 5,3 тыс. тонн ячменя на сумму 17,8 млн леев, что составляет 12,3 % от общего объема и 11,8 % от общей стоимости экспорта. Цена реализации на турецком рынке составила 3 374 лея за тонну, что является самым низким показателем среди основных импортеров ячменя.

Примечательно, что среди импортеров молдавского ячменя есть Италия. Итальянский рынок поглотил 5,2 тыс. тонн продукции на сумму 16,7 млн леев, что составляет 12,1 % и 11,0 % в объемной и стоимостной структуре соответственно. Цена реализации в Италии составила 3 186 леев за тонну, что является самым низким показателем среди всех направлений экспорта ячменя.

Украина и Румыния представлены в структуре экспорта ячменя незначительными объемами. Украина импортировала 1,5 тыс. тонн на сумму 4,7 млн леев, по цене 3 126 леев за тонну. Румыния приобрела всего 399 тонн ячменя на сумму 1,1 млн леев, по цене 2 739 леев за тонну, что является абсолютно минимальным показателем среди всех рассматриваемых направлений.

Анализ соотношения объемной и стоимостной структуры экспорта ячменя выявил положительное отклонение стоимостной доли от объемной на кипрском рынке (+ 1,45 процентных пункта), что подтверждает премиальный характер цен. Аналогичная, хотя и менее выраженная тенденция наблюдается на рынках Ливана и ОАЭ. Противоположная ситуация характерна для Италии и Турции, где объемные доли превышают стоимостные, что отражает более низкий уровень цен реализации.

На рисунке 4 показана высокая концентрация экспорта ячменя на пяти основных рынках, совокупная доля которых составляет более 96 % от общего объема поставок.

Доминирование средиземноморских и ближневосточных рынков указывает на особые потребительские предпочтения и торговые связи в этих регионах.

Доминирование средиземноморских и ближневосточных рынков указывает на особые потребительские предпочтения и торговые связи в этих регионах.

Данные таблицы 5 показывают, что экспорт ячменя осуществляется 14 молдавскими компаниями, что свидетельствует о меньшей фрагментации рынка по сравнению с сектором экспорта пшеницы. Абсолютное лидерство принадлежит компании RUSAGRO-PRIM SRL, которая экспортировала 17,9 тыс. тонн ячменя на сумму 65,6 млн леев. Доля компании составляет впечатляющие 41,6 % от общего объема экспорта и 43,3 % от совокупной стоимости поставок. Средняя цена реализации продукции RUSAGRO-PRIM SRL достигла 3 655 леев за тонну, что является самым высоким показателем среди всех экспортеров ячменя.

Абсолютное лидерство принадлежит компании RUSAGRO-PRIM SRL, которая экспортировала 17,9 тыс. тонн ячменя на сумму 65,6 млн леев. Доля компании составляет впечатляющие 41,6 % от общего объема экспорта и 43,3 % от совокупной стоимости поставок. Средняя цена реализации продукции RUSAGRO-PRIM SRL достигла 3 655 леев за тонну, что является самым высоким показателем среди всех экспортеров ячменя.

Второе место занимает AGRO-NOVA PRIM SRL с показателями 7,1 тыс. тонн и 23,0 млн леев, что соответствует 16,4 % в натуральном выражении и 15,2 % в стоимостном. Цена реализации составляет 3 253 лея за тонну, что на 402 лея ниже показателя лидера рынка.

OROM-IMEXPO SRL занимает третье место, экспортировав 6,4 тыс. тонн ячменя на сумму 23,1 млн леев. Доля компании составляет 14,8 % по объему и 15,3 % по стоимости. Цена реализации продукции OROM-IMEXPO SRL достигла 3 608 леев за тонну, что является вторым по величине показателем среди экспортеров ячменя.

Совокупная доля трех крупнейших экспортеров составляет 72,8 % от общего объема экспорта ячменя и 73,8 % от совокупной стоимости поставок, что указывает на значительную концентрацию рынка. Такая структура может обеспечивать высокую эффективность операций за счет эффекта масштаба, но также создает риски зависимости от ограниченного числа игроков.

Четвертое место занимает компания CARVIDON-TRADE SRL с показателями 2,9 тыс. тонн и 11,5 млн леев, что составляет 6,7 % и 7,6 % в объемной и стоимостной структуре соответственно. Компания демонстрирует самый высокий уровень цен среди всех экспортеров ячменя – 3 942 лея за тонну.

Остальные десять компаний характеризуются значительно меньшими объемами операций, их совокупная доля составляет 19,7 % от общего объема экспорта ячменя и 18,6 % от общей стоимости. Самые низкие цены на реализацию у компаний VITALITE-MIHAELA SRL (3 064 лея за тонну) и STEVEN SISTEM TRADE SRL (3 086 леев за тонну).

Анализ ценовой дифференциации среди экспортеров ячменя показывает разброс цен от 3 028 до 3 942 леев за тонну, что составляет 914 леев, или 30,1 %. Такой значительный разброс может объясняться различиями в качественных характеристиках продукции, целевых рынках, условиях поставки и масштабах операций.

На рисунке 5 показана высокая концентрация экспорта ячменя у лидирующей компании RUSAGRO-PRIM SRL, что создает определенные риски для стабильности экспорта этой культуры.

Институциональная структура экспорта ячменя характеризуется более высокой концентрацией по сравнению с пшеницей, что может быть связано с особыми требованиями целевых рынков к качеству продукции и условиям поставок, а также с эффектом масштаба в этом сегменте.

Институциональная структура экспорта ячменя характеризуется более высокой концентрацией по сравнению с пшеницей, что может быть связано с особыми требованиями целевых рынков к качеству продукции и условиям поставок, а также с эффектом масштаба в этом сегменте.

Анализ экспорта кукурузы

Кукуруза является третьей по значимости экспортной зерновой культурой Молдовы, хотя ее доля в августовском экспорте остается относительно небольшой. Общий объем экспорта кукурузы составил 7,3 тыс. тонн на сумму 26,4 млн леев, что объясняется сезонным фактором, поскольку основные объемы кукурузы традиционно экспортируются в осенне-зимний период после завершения уборочной кампании.

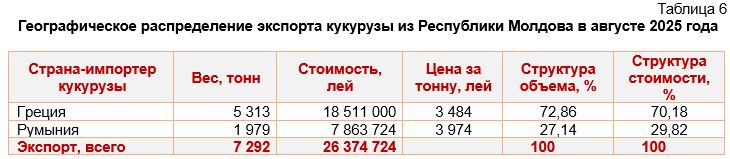

Анализ данных таблицы 6 показывает крайне узкую географическую специализацию экспорта кукурузы, ограниченную всего двумя странами-импортерами. Доминирующую роль играет Греция, которая приобрела 5,3 тыс. тонн молдавской кукурузы на сумму 18,5 млн леев. На греческий рынок приходится подавляющее большинство – 72,9 % в натуральном выражении и 70,2 % в стоимостном выражении экспорта кукурузы. Средняя цена реализации на греческом рынке составила 3 484 лея за тонну.

Доминирующую роль играет Греция, которая приобрела 5,3 тыс. тонн молдавской кукурузы на сумму 18,5 млн леев. На греческий рынок приходится подавляющее большинство – 72,9 % в натуральном выражении и 70,2 % в стоимостном выражении экспорта кукурузы. Средняя цена реализации на греческом рынке составила 3 484 лея за тонну.

Румыния занимает второе место, импортировав 2,0 тыс. тонн кукурузы на сумму 7,9 млн леев, что составляет 27,1 % от общего объема и 29,8 % от общей стоимости экспорта. Примечательно, что цена реализации кукурузы в Румынии достигла 3 974 леев за тонну, что на 490 леев, или на 14,1%, превышает цены в Греции.

Сравнение объемной и стоимостной структур показывает положительное отклонение стоимостной доли от объемной на румынском рынке (+ 2,68 процентных пункта), что обусловлено более высоким уровнем цен. Соответственно на греческом рынке наблюдается отрицательное отклонение стоимостной доли от объемной (– 2,68 процентных пункта).

Узкая географическая концентрация экспорта кукурузы может объясняться как сезонными факторами, так и специфическими требованиями целевых рынков к данной культуре. Ограниченные объемы августовского экспорта не позволяют в полной мере оценить экспортный потенциал кукурузы, который традиционно реализуется в осенние месяцы.

На рисунке 6 наглядно показана биполярная структура экспорта кукурузы с доминированием поставок в Грецию и вспомогательной ролью румынского рынка.

Данные таблицы 7 свидетельствуют о том, что экспорт кукурузы осуществляется пятью молдавскими компаниями, что является наименьшим показателем среди всех анализируемых зерновых культур. Абсолютное доминирование принадлежит компании TANLEO SRL, которая экспортировала 5,3 тыс. тонн кукурузы на сумму 18,5 млн леев. Доля компании составляет впечатляющие 72,9 % от общего объема экспорта кукурузы и 70,2 % от совокупной стоимости поставок. Средняя цена реализации продукции TANLEO SRL составила 3 484 лея за тонну.

Абсолютное доминирование принадлежит компании TANLEO SRL, которая экспортировала 5,3 тыс. тонн кукурузы на сумму 18,5 млн леев. Доля компании составляет впечатляющие 72,9 % от общего объема экспорта кукурузы и 70,2 % от совокупной стоимости поставок. Средняя цена реализации продукции TANLEO SRL составила 3 484 лея за тонну.

Второе место занимает компания TRADING GROUP SRL с показателями 975 тонн и 3,4 млн леев, что соответствует 13,4 % в натуральном выражении и 13,0 % в стоимостном. Цена реализации достигла 3 528 леев за тонну, что на 44 лея превышает показатель лидера рынка.

Третье место занимает компания SC TREI V GRUP SRL, экспортировавшая 499 тонн кукурузы на сумму 2,3 млн леев. Доля компании составляет 6,8 % по объему и 8,6 % по стоимости. Примечательно, что SC TREI V GRUP SRL демонстрирует самый высокий уровень цен среди всех экспортеров кукурузы – 4 522 лея за тонну, что на 1 038 леев превышает цену лидера рынка.

Четвертое место занимает компания SRLAGROMASTER PRIM SRL с показателями 380 тонн и 1,6 млн леев, что составляет 5,2 % и 6,2 % в объемной и стоимостной структуре соответственно. Цена реализации продукции компании составляет 4 292 лея за тонну.

Замыкает список экспортеров кукурузы AGROSFERA-BM SRL с объемом поставок 125 тонн на сумму 537 тыс. леев. Доля компании составляет 1,7 % по объему и 2,0 % по стоимости. Цена реализации AGROSFERA-BM SRL достигла 4 294 леев за тонну.

Анализ ценовой структуры экспорта кукурузы выявил значительную дифференциацию цен – от 3 484 до 4 522 леев за тонну, что составляет разброс в 1038 леев, или 29,8%. Такая вариативность может объясняться различиями в качественных характеристиках продукции, сроках поставки, целевых рынках и объемах контрактов.

Совокупная доля двух крупнейших экспортеров составляет 86,3 % от общего объема экспорта кукурузы в натуральном выражении и 83,2 % в стоимостном, что свидетельствует об исключительно высокой концентрации рынка. Такая структура создает значительные риски для стабильности экспорта данной культуры и указывает на необходимость диверсификации институциональной базы.

Рисунок 7 визуализирует доминирующее положение компании TANLEO SRL в структуре экспорта кукурузы, что подчеркивает монополистические тенденции в данном сегменте рынка.

Институциональная структура экспорта кукурузы характеризуется самой высокой концентрацией среди всех анализируемых зерновых культур, что может быть связано со специфическими особенностями данного рынка, включая сезонность производства, требования к логистике и ограниченное число специализированных операторов.

Институциональная структура экспорта кукурузы характеризуется самой высокой концентрацией среди всех анализируемых зерновых культур, что может быть связано со специфическими особенностями данного рынка, включая сезонность производства, требования к логистике и ограниченное число специализированных операторов.

Экспорт кукурузы в августе 2025 года носил ограниченный сезонный характер, что типично для данного периода года. Биполярная географическая структура с концентрацией на греческом и румынском рынках отражает традиционные торговые связи, при этом более высокие цены в Румынии (3 974 лея за тонну против 3 484 леев в Греции) указывают на различия в требованиях к качеству или условиях поставки. Критически высокая институциональная концентрация с доминированием TANLEO SRL (72,9 % рынка) создает системные риски и требует диверсификации операторской базы. Значительный разброс цен среди экспортеров – от 3 484 до 4 522 леев за тонну – свидетельствует о потенциале повышения стоимости продукции при соответствующем позиционировании.

Выводы

Комплексный анализ экспорта зерновых культур из Республики Молдова в августе 2025 года выявил ряд ключевых тенденций и закономерностей, характеризующих современное состояние и перспективы развития данного сектора экономики.

Масштабы экспортных операций, достигшие 271,5 тыс. тонн на сумму 950,8 млн леев, подтверждают стратегическое значение зернового сектора для экспортного потенциала страны. Товарная структура экспорта демонстрирует высокую специализацию на трех основных культурах — пшенице, ячмене и кукурузе, совокупная доля которых превышает 99 % от общего объема поставок.

Доминирующее положение пшеницы, на долю которой приходится более 81 % экспортных поставок зерновых, подтверждает традиционную конкурентоспособность Молдовы в производстве и реализации этой культуры на международных рынках. Географическая диверсификация экспорта пшеницы в 12 стран с концентрацией на европейских рынках (Италия, Румыния, Греция, Швейцария) обеспечивает стабильность поставок и снижение рыночных рисков.

Институциональная структура экспорта пшеницы, представленная 37 молдавскими компаниями, свидетельствует о зрелости и конкурентоспособности этого сегмента. Умеренная концентрация рынка, при которой на долю пяти крупнейших экспортеров приходится около 64 % совокупных поставок, обеспечивает баланс между эффективностью крупномасштабных операций и поддержанием конкурентной среды.

Экспорт ячменя, занимающего второе место в структуре поставок зерновых, характеризуется более узкой географической специализацией на средиземноморских и ближневосточных рынках. Доминирование Кипра в качестве основного импортера молдавского ячменя указывает на особые торговые связи и потребительские предпочтения в этом регионе. Высокая институциональная концентрация экспорта ячменя, при которой три крупнейшие компании контролируют около 73 % рынка, создает определенные риски для стабильности поставок.

Экспорт кукурузы в августе 2025 года был ограничен, что объясняется сезонными факторами и спецификой уборочной кампании. Концентрация поставок на двух рынках (Греция и Румыния) и доминирование одной компании (TANLEO SRL) в институциональной структуре указывают на необходимость диверсификации как географических, так и институциональных аспектов экспорта этой культуры.

Ценовая дифференциация при экспорте различных зерновых культур отражает как качественные характеристики продукции, так и специфику целевых рынков. Премиальные цены на отдельных направлениях экспорта (Ливан для пшеницы, Кипр для ячменя, Румыния для кукурузы) свидетельствуют о потенциале увеличения добавленной стоимости экспортной продукции.

Стратегические приоритеты развития экспорта зерновых должны включать дальнейшую диверсификацию географических рынков, особенно для ячменя и кукурузы, расширение институциональной базы экспорта в сегментах с высокой концентрацией, а также повышение качественных характеристик продукции для выхода на премиальные рыночные ниши.

Устойчивое развитие экспортного потенциала зерновых культур в Молдове требует комплексного подхода, включающего модернизацию производственной базы, совершенствование логистической инфраструктуры, развитие институциональных механизмов поддержки экспортеров и укрепление торгово-экономических связей с перспективными рынками сбыта.