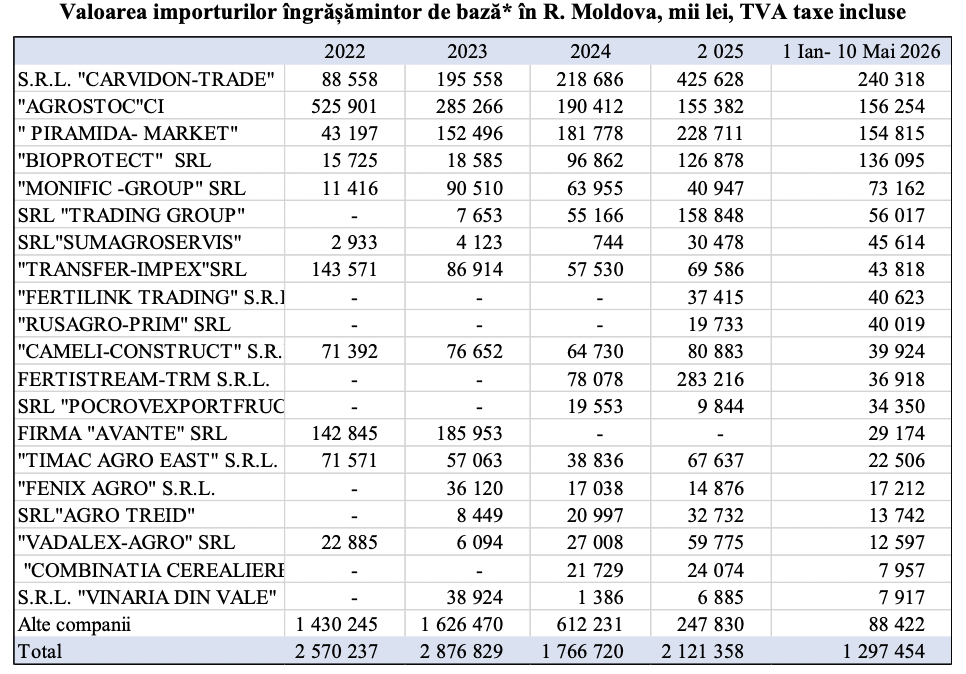

În perioada ianuarie - 10 mai 2026, 3 companii dominau importurile valorice pentru principalele tipuri de îngrășăminte minerale (uree, NPK, nitrat de amoniu, amofos/sulfoamofos, sulfat de amoniu, amestec de uree și nitrat de amoniu, MAP). Aceste companii sunt: Carvidon-Trade (240 mln lei, 18,5% din piață), Agrostoc CI (156 mln lei, 12,0%) și Piramida-Market (155 mln lei, 11,9%). Împreună, companiile controlează 42,5% din valoarea totală a importurilor de îngrășăminte de bază. Adăugând următoarele două companii — Bioprotect (136 mln lei) și Monific-Group (73 mln lei) — top-5 ajunge la 58,6% din piață.

Datele se conțin în analiza expertului în agro-market Iurie Rija. Potrivit lui, schimbarea cea mai marcantă a ultimilor patru ani este ascensiunea Carvidon-Trade: de la 89 mln lei importați în 2022 la 426 mln lei în 2025 — o creștere de 4,8 ori în doar patru ani. Bioprotect este o altă poveste de creștere accelerată: de la 16 mln lei în 2022 la 136 mln lei în primele 4,5 luni ale lui 2026 — o creștere de 8,7 ori în patru ani.

Valoarea importurilor îngrășămintor de bază* în R. Moldova, mii lei, TVA taxe incluse

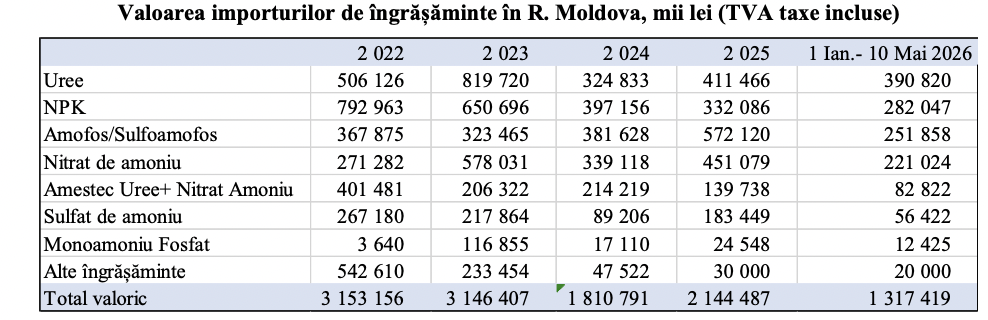

Valoarea importurilor: ureea, fosfații și nitratul de amoniu domină factura

Repartiția pe produs a celor 1,317 miliarde de lei cheltuiți pe importurile primelor 4,5 luni ale lui 2026 confirmă pe cine pariază piața moldovenească: ureea (391 mln lei, 30% din total), amofos/sulfoamofos (252 mln lei, 19%), NPK (282 mln lei, 21%) și nitrat de amoniu (221 mln lei, 17%). Aceste patru categorii însumează 86% din factura totală de import.

Un element interesant este compararea cu 2024: în acel an s-au cheltuit 1,81 miliarde de lei pe tot anul. În 2026, doar pe primele 4,5 luni, am ajuns la 1,32 miliarde. Asta înseamnă că ritmul anualizat al cheltuielilor este de aproape două ori mai ridicat decât în 2024 — o estimare prudentă plasează factura anuală 2026 între 3,2 și 3,5 miliarde de lei, niveluri pe care nu le-am mai văzut din 2022–2023, anii de criză post-pandemie.

Importatorii moldoveni au accelerat aprovizionarea în primele patru luni ale lui 2026, mai ales la uree (90% din volumul anual 2025 într- o jumătate de an) și NPK (90% din volumul anual 2025 într-o jumătate de an), încercând să prindă prețurile încă suportabile înainte ca valul mondial de scumpiri să ajungă efectiv la furnizori.