Фильтрующие изделия — один из тех сегментов, которые редко оказываются в центре внимания аналитиков, хотя именно они отражают реальное состояние целого ряда отраслей: от автомобильного парка и промышленного производства до медицины и агросектора. Молдавский рынок фильтров невелик по мировым меркам, но достаточно показателен: здесь пересекаются импульсы автомобильного рынка, инвестиционной активности в промышленности, развития медицинской инфраструктуры и, что особенно важно в последние годы, курсового и ценового давления на импортёров.

Совокупный объем импорта фильтров всех типов за двухлетний период 2024–2025 гг. составил около 962,6 тыс. единиц общей стоимостью более 227,4 млн леев — довольно внушительная цифра для страны с ограниченной промышленной базой.

Цель настоящего обзора эксперта Юрия Рижа — дать развернутую аналитическую картину молдавского импорта фильтров: по отраслям-потребителям, товарным группам, динамике поставок, географии происхождения и ключевым участникам рынка. Данные охватывают весь двухлетний период и позволяют не только зафиксировать структуру рынка, но и выявить устойчивые тенденции, нетривиальные диспропорции и точки роста.

Отраслевая структура

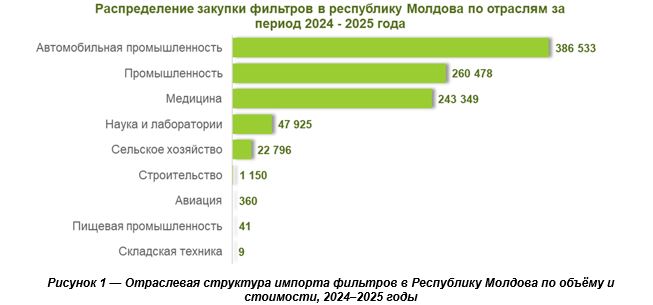

Отправной точкой анализа является распределение закупок по отраслям экономики. Как видно из таблицы 1, молдавский рынок фильтров жестко сегментирован: на три ведущих сектора — автомобильную промышленность, общее производство и медицину — в совокупности приходится более 92% всего объема импорта.

Абсолютным лидером по обоим показателям является автомобильный сектор: 386,5 тыс. единиц, или 40% от общего количества, при этом доля в стоимостном выражении значительно выше — 56%, что соответствует 127,1 млн леев. Это означает, что автомобильные фильтры не просто лидируют по количеству, но и опережают остальных потребителей в денежном выражении. Средняя цена одного автомобильного фильтра составляет 329 леев, что заметно выше, чем у промышленных или медицинских аналогов.

Абсолютным лидером по обоим показателям является автомобильный сектор: 386,5 тыс. единиц, или 40% от общего количества, при этом доля в стоимостном выражении значительно выше — 56%, что соответствует 127,1 млн леев. Это означает, что автомобильные фильтры не просто лидируют по количеству, но и опережают остальных потребителей в денежном выражении. Средняя цена одного автомобильного фильтра составляет 329 леев, что заметно выше, чем у промышленных или медицинских аналогов.

На втором месте по количеству — промышленность (260,5 тыс. шт., 27% от общего объема), однако ее доля в стоимостном выражении составляет всего 19%–42,2 млн леев. Средняя цена фильтра здесь — 162 лея, что примерно вдвое ниже, чем в автомобильном сегменте. Показательно, что медицина, занимающая третье место по количеству (243,3 тыс. шт., 25%), практически сравнялась с промышленностью по стоимости — 42,7 млн леев при средней цене 175 леев. Иными словами, медицинские фильтры немного дороже промышленных, и оба сектора вместе занимают примерно одинаковую долю рынка — около 19% каждый.

Наука и лаборатории занимают четвёртое место с 47,9 тыс. единиц (5% от общего количества), но на их долю приходится лишь 1% стоимости — и это ключевая аномалия: лабораторные фильтры стоят в среднем всего 24 лея за штуку, то есть являются самыми дешёвыми на рынке. Такой разрыв в цене объясняется их массовостью при минимальной стоимости.

Сельское хозяйство, несмотря на скромные 2% в общем объеме (22,8 тыс. шт.), неожиданно выходит на пятое место по стоимости — 10,6 млн леев, или 5%. Средняя цена агрофильтра составляет 465 леев, то есть почти вдвое превышает среднерыночную. Это объясняется спецификой: фильтры для сельскохозяйственной техники — более сложные в техническом плане изделия и, как правило, крупногабаритные.

Авиация, занимающая ничтожную долю в 0,04 % от общего количества (всего 360 единиц), формирует 1,17 % совокупной стоимости благодаря рекордной средней цене — 7 409 леев за единицу. Фильтры для пищевой промышленности — ещё более редкий товар (41 шт.) — оцениваются в среднем в 12 930 леев за штуку. Визуальное представление отраслевой структуры приведено на рисунке 1.

Принципиальный вывод отраслевого анализа: объем и стоимость на этом рынке — две разные величины. Малотоннажные, но высокотехнологичные сегменты (авиация, пищевая промышленность) стоят несоизмеримо дороже массовых категорий, а сельское хозяйство, несмотря на кажущуюся второстепенность, является гораздо более значимым игроком с точки зрения денежных потоков, чем с точки зрения объемов производства.

Принципиальный вывод отраслевого анализа: объем и стоимость на этом рынке — две разные величины. Малотоннажные, но высокотехнологичные сегменты (авиация, пищевая промышленность) стоят несоизмеримо дороже массовых категорий, а сельское хозяйство, несмотря на кажущуюся второстепенность, является гораздо более значимым игроком с точки зрения денежных потоков, чем с точки зрения объемов производства.

Товарные группы

Детализация по товарным группам (таблица 2) позволяет взглянуть на рынок ещё точнее. Из 17 выявленных категорий первые три фактически формируют весь рынок: фильтры для легковых автомобилей (371,6 тыс. шт., 39% объёма, 52% стоимости), фильтры для жидкостей (255,5 тыс. шт., 27% объёма, 16% стоимости) и оборудование для гемодиализа (243,2 тыс. шт., 25% объёма, 19% стоимости).

Первая группа — фильтры для легковых автомобилей — безусловный лидер. При доле в 39% от общего количества она обеспечивает более половины совокупной стоимости импорта — 117,6 млн леев. Средняя цена — 317 леев. Это хорошо коррелирует с высоким уровнем автомобилизации в Молдове и стабильным спросом на расходные материалы для технического обслуживания.

Первая группа — фильтры для легковых автомобилей — безусловный лидер. При доле в 39% от общего количества она обеспечивает более половины совокупной стоимости импорта — 117,6 млн леев. Средняя цена — 317 леев. Это хорошо коррелирует с высоким уровнем автомобилизации в Молдове и стабильным спросом на расходные материалы для технического обслуживания.

Интересен контраст между второй и третьей позициями. Фильтров для жидкостей огромное количество — 255,5 тыс. шт., — но при средней цене всего в 145 леев их доля в стоимости составляет всего 16%. Оборудование для гемодиализа, напротив, менее востребовано (243,2 тыс. шт.), но формирует 19% стоимости при цене 174 лея. Это прямое следствие принципиальной разницы: расходные фильтрующие элементы для технических жидкостей — это дешёвый массовый продукт, а медицинские расходные материалы для гемодиализа — специализированная и более дорогая позиция.

Лабораторные фильтры подтверждают ранее выявленную закономерность: 47,9 тыс. единиц (5% от общего объема) при средней цене 24 лея дают лишь 1% стоимости. Фильтры для сельскохозяйственной техники (22,8 тыс. шт., 2% от общего объема) оцениваются в 10,6 млн леев при средней цене 465 леев — еще один пример, когда рыночная доля «по деньгам» значительно превышает долю «по количеству».

В нишевом сегменте особого внимания заслуживают авиационные фильтры: 360 единиц общей стоимостью 2,67 млн леев при средней цене 7409 леев за штуку. Это самая дорогостоящая массовая позиция в рейтинге. Еще выше в рейтинге — фильтры для пищевого оборудования: 41 единица по средней цене 12 930 леев — это фактически уникальные технологические изделия, ввозимые под конкретные производственные задачи. Комплекты фильтров (24 шт.) стоят в среднем 8 564 лея, медицинские фильтры (1 шт.) — 10 336 леев. Все это — примеры узкоспециализированных поставок, часто разовых или мелкосерийных.

Отдельно стоит отметить гидравлические и промышленные фильтры: их доля в общем объеме практически одинакова (по 1 %), однако цена существенно различается — 567 и 1072 лея соответственно. Фильтры для грузовых автомобилей (4,8 тыс. шт.) стоят в среднем 745 леев, то есть примерно в два раза дороже легковых аналогов — из-за большего типоразмера и более высокой технической сложности. Подробная структура по товарным группам представлена на рисунке 2.

Общая закономерность, которую демонстрирует таблица 2: чем ниже объем ввоза в штуках, тем выше, как правило, средняя цена за единицу. Рынок делится на два полюса: быстро оборачиваемые дешевые расходные материалы (автофильтры, лабораторные фильтры, фильтры для жидкостей) и низкооборотные дорогостоящие технические изделия (авиационные, пищевые, медицинские). Между ними — широкий спектр позиций со средней ценой, формирующих основной стоимостной объем рынка.

Общая закономерность, которую демонстрирует таблица 2: чем ниже объем ввоза в штуках, тем выше, как правило, средняя цена за единицу. Рынок делится на два полюса: быстро оборачиваемые дешевые расходные материалы (автофильтры, лабораторные фильтры, фильтры для жидкостей) и низкооборотные дорогостоящие технические изделия (авиационные, пищевые, медицинские). Между ними — широкий спектр позиций со средней ценой, формирующих основной стоимостной объем рынка.

Динамика 2024–2025 годов

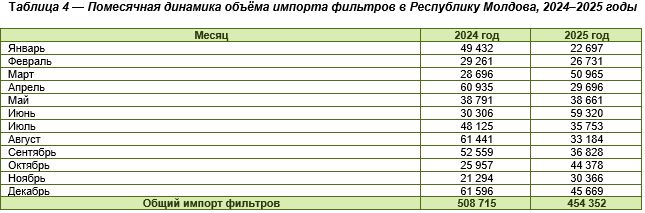

Сопоставление данных за два года (таблица 3) на первый взгляд демонстрирует парадоксальную картину. Количество ввезенных фильтров сократилось с 508,4 тыс. единиц в 2024 году до 454,2 тыс. в 2025-м — снижение на 11%.

Однако стоимость импорта при этом выросла: со 110,1 млн леев до 117,3 млн леев, то есть на 7%. Средняя цена одного фильтра поднялась с 216 до 258 леев — рост на 19%.

Однако стоимость импорта при этом выросла: со 110,1 млн леев до 117,3 млн леев, то есть на 7%. Средняя цена одного фильтра поднялась с 216 до 258 леев — рост на 19%.

Этот разворот — ключевой сигнал рынка. Он говорит о том, что молдавские импортеры не просто сокращают объемы ввоза — они меняют структуру импорта. Происходит качественный сдвиг: в структуре закупок все большую роль играют более дорогостоящие позиции. Это может объясняться рядом факторов: обновлением автопарка в пользу более новых и качественных автомобилей (требующих более дорогих расходных материалов), расширением закупок медицинских товаров, а также изменением валютной конъюнктуры, из-за которой цены на всю импортную продукцию в леях выросли.

Рост средней цены на 19% при инфляционном давлении, курсовых изменениях и усложнении товарной структуры — явление вполне объяснимое. Более значимым представляется другое: рынок фильтров в денежном выражении растёт даже при падении физических объёмов. Это признак зреющего, а не сжимающегося рынка — спрос переориентируется с массовых дешёвых позиций на более качественный и специализированный ассортимент.

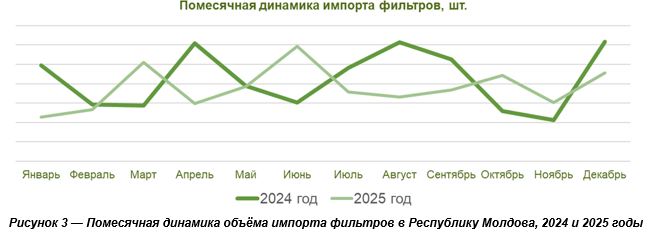

Помесячная динамика

Помесячный анализ (таблица 4) открывает дополнительный пласт информации о ритмичности закупок.

По данным 2024 года, пики импорта приходились на апрель (60,9 тыс. шт.), август (61,4 тыс. шт.) и декабрь (61,6 тыс. шт.) — три примерно равных волны активности в течение года. Минимумы зафиксированы в феврале (29,3 тыс.), марте (28,7 тыс.) и ноябре (21,3 тыс.).

По данным 2024 года, пики импорта приходились на апрель (60,9 тыс. шт.), август (61,4 тыс. шт.) и декабрь (61,6 тыс. шт.) — три примерно равных волны активности в течение года. Минимумы зафиксированы в феврале (29,3 тыс.), марте (28,7 тыс.) и ноябре (21,3 тыс.).

В 2025 году сезонный профиль заметно изменился. В январе количество сделок сократилось до 22,7 тыс. — антирекорд за этот период. Зато в марте их было 50,9 тыс., в июне — 59,3 тыс., а в октябре — 44,4 тыс. Декабрь остался высоким по показателям (45,7 тыс.), хотя и уступил декабрю 2024 года. Фактически в 2025 году сезонность «сместилась»: весенний пик пришелся с апреля на март, летний — с августа на июнь.

Как видно на рисунке 3, обе кривые не совпадают ни по пикам, ни по спадам, что скорее свидетельствует о логистических и контрактных факторах, чем о жесткой сезонности спроса.

Тем не менее определенная закономерность прослеживается: зима (январь-февраль) традиционно является периодом минимальной активности, а весна и конец года — временем повышенных закупок. Это вписывается в логику технического обслуживания: весенняя подготовка техники (автомобилей, сельскохозяйственных машин) и предновогодние закупки создают устойчивые сезонные импульсы.

Тем не менее определенная закономерность прослеживается: зима (январь-февраль) традиционно является периодом минимальной активности, а весна и конец года — временем повышенных закупок. Это вписывается в логику технического обслуживания: весенняя подготовка техники (автомобилей, сельскохозяйственных машин) и предновогодние закупки создают устойчивые сезонные импульсы.

Еще одна закономерность: общий объем продаж в 2025 году по сравнению с 2024-м равномерно ниже практически во все месяцы. Это не случайный провал в одном квартале, а системное снижение физических объемов при росте стоимости, что подтверждает описанный ранее тренд на качественное обновление ассортимента.

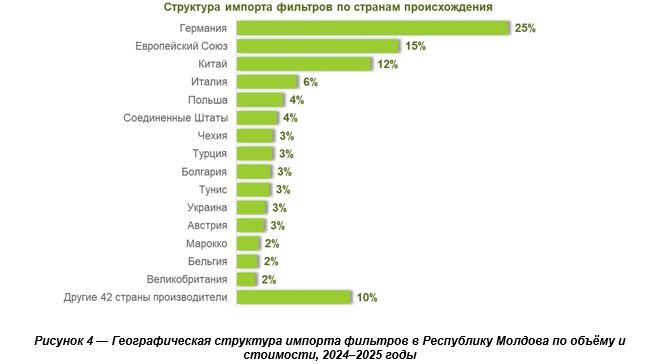

География поставок

В анализируемый период импорт фильтров в Молдову осуществлялся из 57 стран мира — впечатляющий географический охват для относительно небольшого товарного рынка. В таблице 5 приведены 15 основных поставщиков и обобщенная группа «другие 42 страны».

Первое место по стоимости занимает Германия: 194,8 тыс. единиц (20% от общего объема) общей стоимостью 57,0 млн леев (25% от общей стоимости) при средней цене 293 лея. Это крупнейший поставщик с ощутимым отрывом от остальных. По объёму лидирует Китай — 201,7 тыс. шт., 21 %, однако его доля в стоимостном выражении вдвое ниже: всего 12 % (28,1 млн леев) при средней цене 139 леев. Именно этот разрыв между китайской и немецкой позициями красноречиво характеризует биполярность рынка: высокооборотный китайский поток дешёвых товаров и менее объёмный, но значительно более дорогой немецкий сегмент.

Первое место по стоимости занимает Германия: 194,8 тыс. единиц (20% от общего объема) общей стоимостью 57,0 млн леев (25% от общей стоимости) при средней цене 293 лея. Это крупнейший поставщик с ощутимым отрывом от остальных. По объёму лидирует Китай — 201,7 тыс. шт., 21 %, однако его доля в стоимостном выражении вдвое ниже: всего 12 % (28,1 млн леев) при средней цене 139 леев. Именно этот разрыв между китайской и немецкой позициями красноречиво характеризует биполярность рынка: высокооборотный китайский поток дешёвых товаров и менее объёмный, но значительно более дорогой немецкий сегмент.

Совокупные поставки из стран Европейского Союза (без выделенных в отдельные строки Германии, Италии, Польши, Чехии, Болгарии и Бельгии) составили 94,1 тыс. шт. (10% объёма) стоимостью 33,9 млн леев (15%), при средней цене 360 леев. Польша ввезла значительный объём — 130,9 тыс. шт. (14%), но по минимальной цене из крупных поставщиков: всего 74 лея за единицу. Это говорит о том, что польское происхождение в данном контексте — преимущественно дешёвые фильтры для жидкостей или лабораторного использования, транзитируемые через польских трейдеров.

Италия (33,9 тыс. шт., 4% объема, 6% стоимости, средняя цена 372 лея) и Турция (46,5 тыс. шт., 5% объема, 3% стоимости, 161 лей/шт.) — наглядная иллюстрация ценового контраста: итальянские фильтры заметно дороже турецких при сопоставимых объемах.

США (12,8 тыс. шт., средняя цена 657 леев), Чехия (12,5 тыс. шт., 610 леев/шт.) и Австрия (8,0 тыс. шт., 719 леев/шт.) формируют нишу дорогостоящих импортных позиций с относительно небольшими объемами. Великобритания — еще более показательный пример: при 2,4 тыс. единиц средняя цена составила 1652 лея, что соответствует третьему месту по удельной стоимости среди всех стран-поставщиков.

Украина занимает особое место в таблице: минимальный объем (1,8 тыс. шт.) при рекордной средней цене в 3300 леев и стоимости 6,1 млн леев (3% от общего объема). Очевидно, что речь идет об узкоспециализированной продукции — скорее всего, о компонентах для промышленного или медицинского оборудования. Экзотические с точки зрения торговли Тунис (24,5 тыс. шт., 3% стоимости) и Марокко (6,3 тыс. шт.) скорее представляют собой реэкспортные потоки через производственные хабы. Географическое распределение поставщиков наглядно представлено на рисунке 4.

Главный вывод по географии: молдавский рынок фильтров ориентирован на европейское качество и китайскую доступность одновременно. Германия и Китай вместе обеспечивают 41% объема и 37% стоимости, в то время как весь остальной рынок — это мозаика из десятков стран, каждая из которых занимает свою нишу. Диверсификация географии поставок — безусловное конкурентное преимущество рынка, обеспечивающее устойчивость к сбоям в отдельных цепочках поставок.

Главный вывод по географии: молдавский рынок фильтров ориентирован на европейское качество и китайскую доступность одновременно. Германия и Китай вместе обеспечивают 41% объема и 37% стоимости, в то время как весь остальной рынок — это мозаика из десятков стран, каждая из которых занимает свою нишу. Диверсификация географии поставок — безусловное конкурентное преимущество рынка, обеспечивающее устойчивость к сбоям в отдельных цепочках поставок.

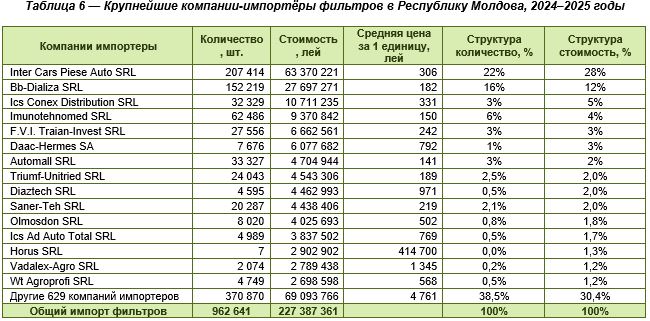

Участники рынка

В 2024–2025 годах импорт фильтров в Молдову осуществляли в общей сложности 644 молдавские компании. Это характеризует рынок как относительно конкурентный, хотя, как видно из таблицы 6, концентрация в верхнем эшелоне весьма значительна.

Безусловным лидером является компания Inter Cars Piese Auto SRL: 207,4 тыс. единиц (22% от общего объема) на сумму 63,4 млн леев (28% от общей стоимости) по средней цене 306 леев. Это крупнейший дистрибьютор автозапчастей в стране, и его доминирование в сегменте автофильтров вполне закономерно. Второе место занимает Bb-Dializa SRL: 152,2 тыс. шт. (16% объема) и 27,7 млн леев (12% стоимости). Разница между объемной и стоимостной долей этого игрока объясняется низкой средней ценой — 182 лея за единицу. Компания специализируется на расходных материалах для гемодиализа — высокооборотном, но относительно недорогом сегменте.

Безусловным лидером является компания Inter Cars Piese Auto SRL: 207,4 тыс. единиц (22% от общего объема) на сумму 63,4 млн леев (28% от общей стоимости) по средней цене 306 леев. Это крупнейший дистрибьютор автозапчастей в стране, и его доминирование в сегменте автофильтров вполне закономерно. Второе место занимает Bb-Dializa SRL: 152,2 тыс. шт. (16% объема) и 27,7 млн леев (12% стоимости). Разница между объемной и стоимостной долей этого игрока объясняется низкой средней ценой — 182 лея за единицу. Компания специализируется на расходных материалах для гемодиализа — высокооборотном, но относительно недорогом сегменте.

Компания Imunotehnomed SRL выделяется другой конфигурацией: 62,5 тыс. шт. (6% от общего объема), но лишь 4% от стоимости при средней цене 150 леев — очевидно, что это медицинские расходные материалы низкой ценовой категории. ICS Conex Distribution SRL (32,3 тыс. шт., 5% стоимости) и Automall SRL (33,3 тыс. шт., 2% стоимости) — ещё два крупных игрока в автомобильном и промышленном сегментах с весьма разными ценовыми профилями: 331 и 141 лей соответственно.

Принципиально интересна позиция Horus SRL: компания ввезла всего 7 единиц продукции (фактически ноль в процентном выражении) на сумму 2,9 млн леев при средней цене 414 700 леев за единицу. Скорее всего, это единичные поставки промышленного или авиационного оборудования — редкие, но дорогостоящие контракты, не имеющие ничего общего с массовыми закупками.

Среди агропромышленных компаний выделяются Vadalex-Agro SRL (2,1 тыс. шт., 2,8 млн леев, средняя цена 1345 леев) и Wt Agroprofi SRL (4,7 тыс. шт., 2,7 млн леев, 568 леев/шт.) — оба игрока работают в высокоценовом сегменте сельскохозяйственных фильтров. Остальные 629 компаний в совокупности ввезли 370,9 тыс. единиц продукции (38,5 % от общего объема) на сумму 69,1 млн леев (30,4 % от общей стоимости). Средняя цена за единицу — 186 леев, что ниже среднерыночной, — свидетельствует о том, что малые и средние импортеры концентрируются преимущественно в массовых ценовых сегментах. Рейтинг крупнейших компаний-импортеров представлен на рисунке 5.

Еще одна характеристика рынка: всего 15 компаний контролируют 61,5 % объема и 69,6 % стоимости. Это классическая конфигурация «80/20» с некоторыми оговорками: рынок концентрированный, но не монополизированный. Конкуренция в нижнем и среднем ценовых сегментах очень высока, в то время как в нишах дорогостоящей продукции компании, как правило, занимают устойчивые позиции.

Еще одна характеристика рынка: всего 15 компаний контролируют 61,5 % объема и 69,6 % стоимости. Это классическая конфигурация «80/20» с некоторыми оговорками: рынок концентрированный, но не монополизированный. Конкуренция в нижнем и среднем ценовых сегментах очень высока, в то время как в нишах дорогостоящей продукции компании, как правило, занимают устойчивые позиции.

Выводы

Молдавский рынок фильтров за 2024–2025 годы демонстрирует зрелую структуру и в то же время переживает качественную трансформацию. Главный итог двухлетнего периода: рынок стал меньше в натуральном выражении, но дороже в денежном. Физический объём импорта сократился на 11 % — с 508 до 454 тыс. единиц, — в то время как стоимость выросла на 7 % и в 2025 году достигла 117,3 млн леев. Средняя цена за единицу выросла с 216 до 258 леев, то есть на 19%. Это не тревожный сигнал, а показатель смещения в сторону более сложного и дорогостоящего ассортимента.

Автомобильный сектор остается бесспорным локомотивом рынка: 40% объема и 56% стоимости. Фильтры для легковых автомобилей в одиночку формируют более половины всего денежного оборота импорта — показатель высокого уровня автомобилизации в стране и устойчивого потребительского спроса на расходные материалы для обслуживания. Промышленность и медицина делят второй и третий ярусы практически поровну — по 19% стоимости на каждый, — однако в медицине при схожем денежном объеме средняя цена выше, что объясняется растущей долей специализированного оборудования для гемодиализа.

Сельское хозяйство, несмотря на скромные 2% в натуральном выражении, обеспечивает 5% стоимостного объема — прямое следствие высокой средней цены на агрофильтры (465 леев), которая в два раза превышает среднерыночный показатель. Это косвенно свидетельствует о технической сложности применяемой в отрасли техники и постепенном обновлении парка сельскохозяйственных машин.

Географическая диверсификация импорта — одна из сильных сторон молдавского рынка: 57 стран-производителей обеспечивают устойчивость цепочек поставок и конкурентное ценообразование. Германия и Китай формируют несимметричный дуополизм: китайские поставщики доминируют по физическому объёму (21%), немецкие — по стоимостной доле (25%). Дешёвый массовый продукт из Азии и качественная европейская продукция — две неотъемлемые составляющие молдавского импорта, которые не вытесняют, а дополняют друг друга.

Рынок участников демонстрирует умеренную концентрацию: 644 компании-импортера, из которых 15 крупнейших контролируют около 70% денежного оборота. Лидер — компания Inter Cars Piese Auto SRL — занимает позицию, соответствующую масштабу ее деятельности в автомобильном сегменте. Высокая стоимость единичных поставок у таких участников, как Horus SRL (средняя цена свыше 414 тыс. леев за штуку), указывает на существование параллельного рынка технологически уникальной продукции, которую нельзя напрямую сравнивать с массовым ассортиментом.

В целом молдавский рынок импортных фильтров — это зрелая, достаточно хорошо структурированная система с высокой степенью сегментации по отраслям, ценовым группам и географическому признаку. Ключевые тенденции 2024–2025 годов — рост средних цен, смещение в сторону более технически сложных позиций и снижение физических объёмов — указывают на то, что рынок проходит стадию качественного обновления. Для трейдеров это означает сокращение маржи в дешёвых массовых сегментах и появление возможностей в нишевых, высокоценовых категориях. Для производителей и дистрибьюторов это сигнал к переориентации ассортиментной политики в сторону специализированных решений с более высокой добавленной стоимостью.